Большинство экспертов прогнозируют снижение базовой ставки до 17,5% - опрос

Смягчения денежно-кредитной политики на заседании 5 июня ожидают 59% респондентов АФК

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в июне 2026 года.

Резюме

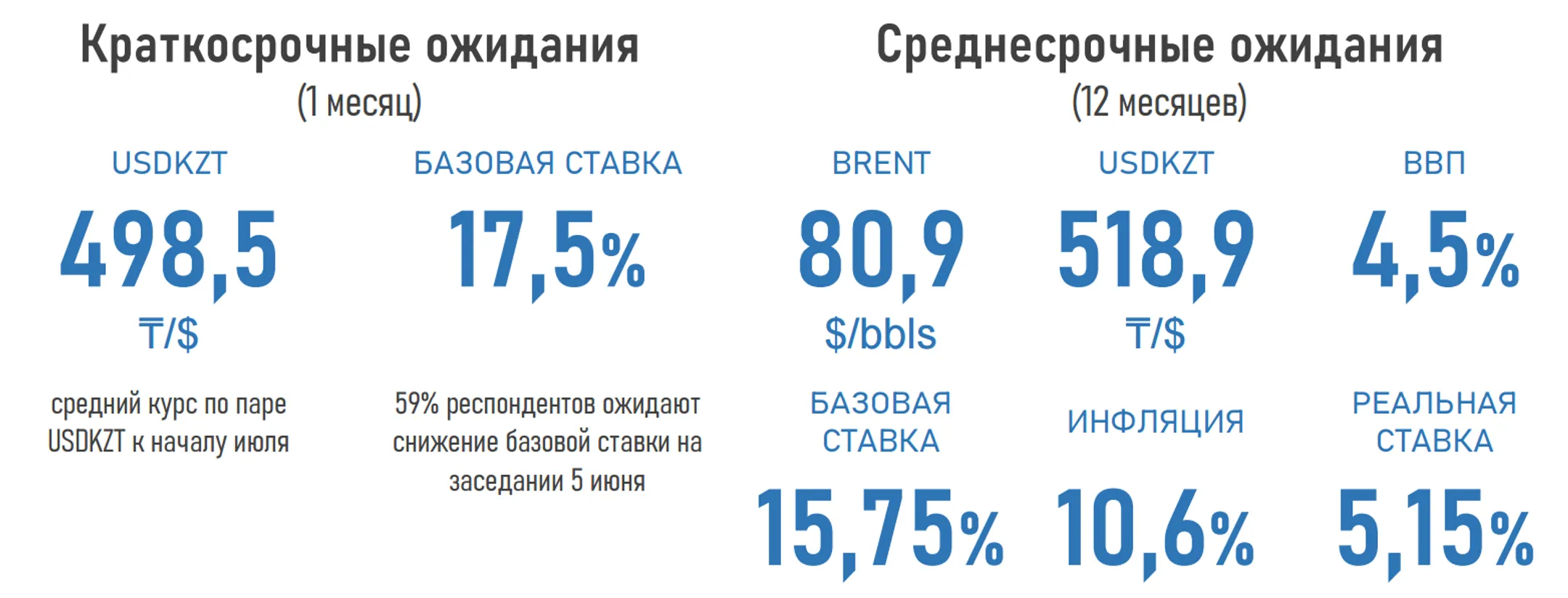

• На фоне умеренного замедления месячного показателя ИПЦ большинство опрошенных экспертов — членов АФК (59%) ожидают осторожного снижения базовой ставки до 17,5% на предстоящем заседании НБРК в пятницу, 5 июня.

• Остальные опрошенные участники рынка допускают сохранение ставки на уровне 18,0%, исходя из необходимости усиления контроля над инфляцией, удержания ее в пределах целевого диапазона 9,5–11,5% в 2026 году и стабилизации инфляционных ожиданий.

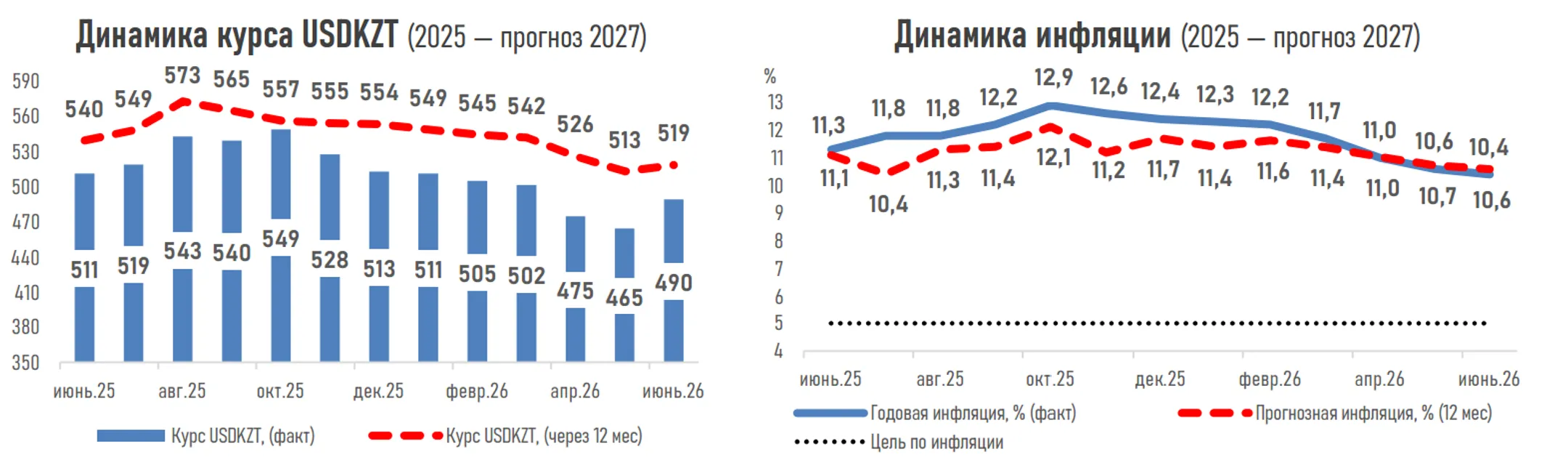

• Инфляционные ожидания на 12 месяцев снизились до 10,6% с показателя 10,7% месяцем ранее. Это во многом отражает постепенное замедление фактической инфляции и сохранение жестких денежно-кредитных условий (реал. ставка — 7,6%), частично компенсирующих давление со стороны возобновления тарифной реформы.

• На фоне пересмотра инфляционных ожиданий прогноз по базовой ставке через год скорректирован вниз до 15,75% с 16,00% ранее. Таким образом, реальная ставка в экономике может сократиться с 7,6% до 5,15% (-245 б.п.), сигнализируя о смягчении ДКУ в стране.

• Курс USD/KZT через месяц может вырасти до 498,5 тенге за доллар на фоне снижения объемов конвертации инвалюты из Нацфонда, отсутствия поддержки со стороны налогового периода, традиционного для середины года ускорения освоения бюджетных средств и активного сезона отпусков, что усиливает спрос на инвалюту.

• Ожидания по курсу через год также пересмотрены вверх до 518,9 тенге за доллар (с 513,4 ранее), главным образом из-за более низких прогнозов по ценам на нефть, ожидаемого снижения привлекательности тенговых активов из-за возможного смягчения денежно-кредитной политики.

• Ожидаемая через год средняя цена на нефть Brent составила 80,9 доллара за баррель (89,8 ранее) на фоне прогресса в урегулировании геополитического конфликта на Ближнем Востоке и увеличения добычи нефти странами ОПЕК+.

• В этих условиях прогноз по росту ВВП через год снижен до 4,5% с 5,0% ранее, поскольку более слабые ожидания по нефтяному рынку, постепенное сворачивание бюджетного стимулирования и жесткие денежно-кредитные условия могут ограничивать темпы экономической активности.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.