Парад заседаний центробанков: решения по ДКП на фоне высоких цен на нефть

ФРС, ЕЦБ, Банк Японии и другие регуляторы выйдут с новыми сигналами по ставкам и оценками инфляционных рисков

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

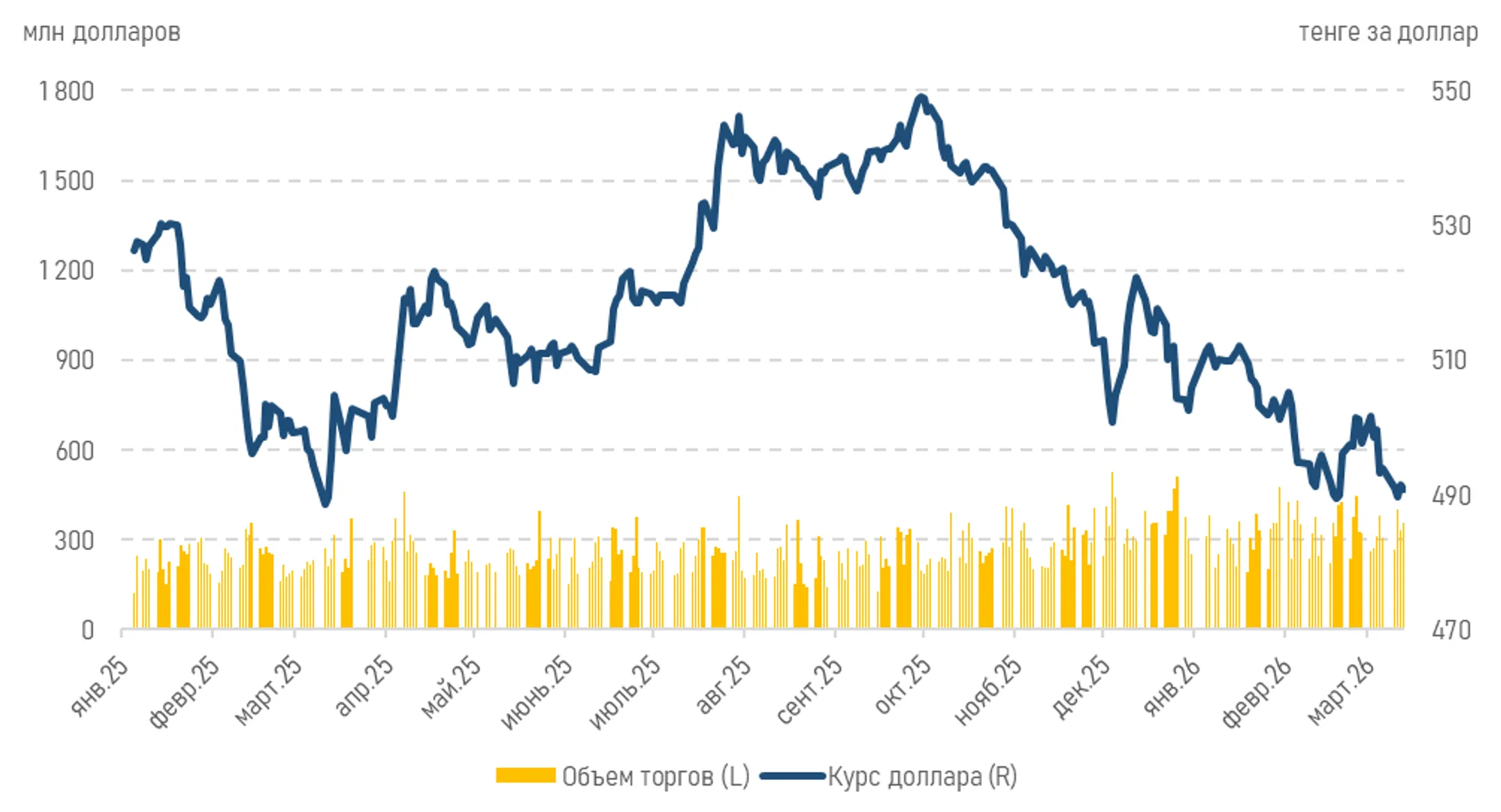

Прошлая неделя закончилась умеренным укреплением нацвалюты: по итогам пятницы курс USD/KZT снизился до отметки в 490,69 тенге за доллар (-0,62 тенге). При этом объем торгов по паре USD/KZT заметно вырос и составил 354,8 млн долларов (+28,4 млн долларов). На динамику тенге могли одновременно влиять такие факторы, как рост нефтяных котировок, некоторое восстановление спроса нерезидентов на казахстанские ГЦБ, а также регулярные продажи инвалюты в рамках операций НБРК, субъектами КГС и экспортерами.

На этой неделе в фокусе внимания участников рынка – публикация данных о внешнеторговом обороте, денежной базе и агрегатах широкой денежной массы, расходах и доходах населения, финансово-хозяйственной деятельности предприятий.

На данный момент (10:30) курс USD/KZT на KASE составляет 489,40 тенге за доллар США.

Диаграмма 1. Динамика курса USD/KZT:

Источник: KASE

Денежный рынок

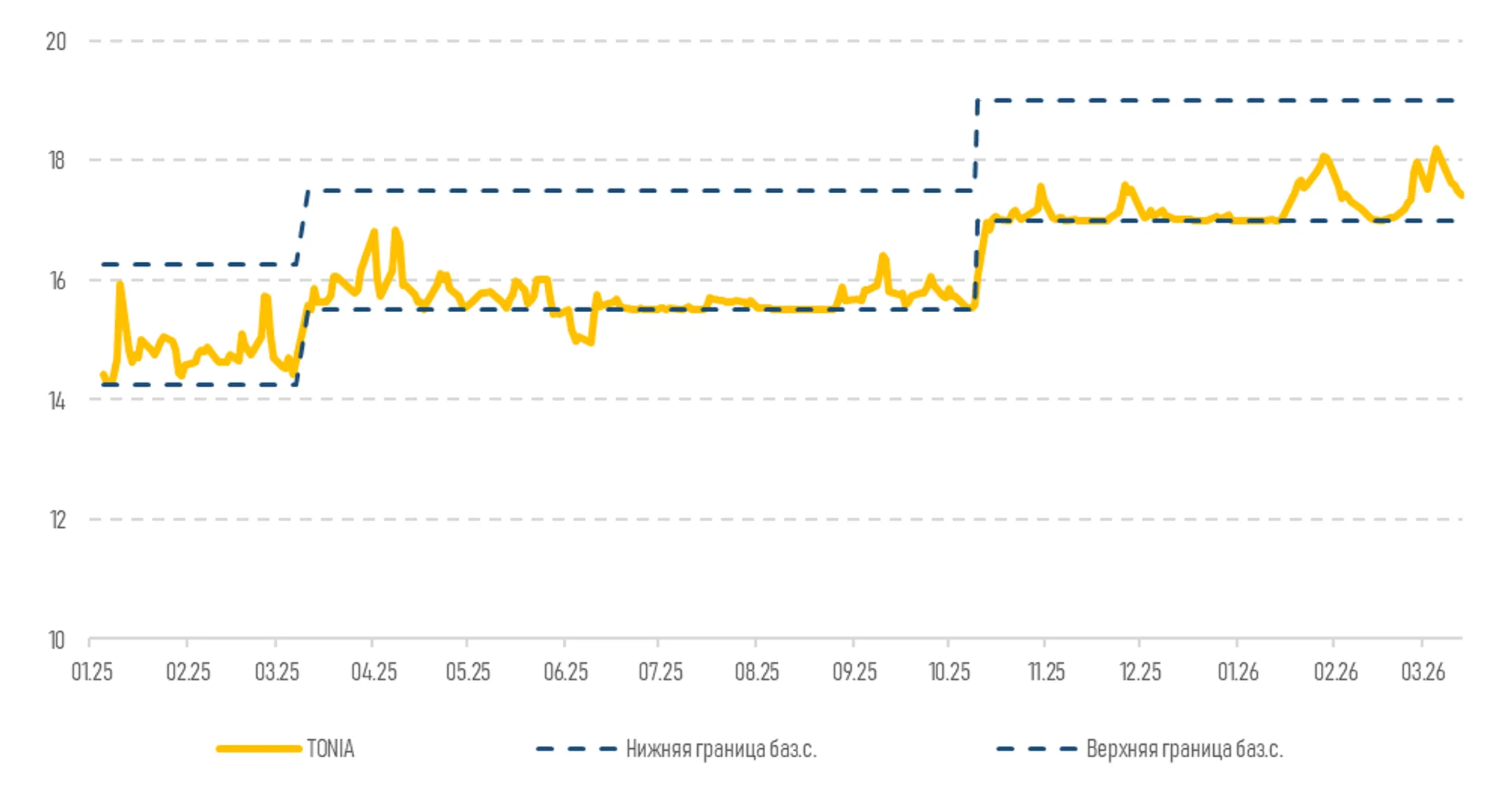

Доходности инструментов денежного рынка снизились в условиях восстановления профицита ликвидности в системе. Ставка TONIA опустилась с 17,50% до 17,41%, а SWAP-1D – с 14,04% до 13,93%. Общий объем торгов составил 849,9 млрд тенге (-37,9 млрд тенге). Спрос на депозитном аукционе снизился до 1,3 трлн тенге (-461,5 млрд тенге) и был удовлетворен на 100%. На фоне высоких изъятий свободной ликвидности объем открытой позиции НБРК увеличился до уровня 8,2 трлн тенге задолженности перед рынком.

Диаграмма 2. Динамика коридора процентных ставок и ставки TONIA:

Источник: KASE

Фондовый рынок

В пятницу индекс KASE прибавил 0,3% и достиг 7 782,2 пункта. При этом торговая активность заметно возросла: объем торгов увеличился в 2,4 раза по сравнению с предыдущим торговым днем и составил 1,4 млрд тенге. Ключевым драйвером роста индекса стали акции КМГ, подорожавшие на 4,2% на фоне роста цен на нефть (+2,7%). Этот рост был частично нивелирован коррекцией бумаг Air Astana (-3,9%) из-за слабых финрезультатов авиаперевозчика, а также Kaspi (-1,5%), Казатомпрома (-0,9%) и Казахтелекома (-0,9%) на фоне фиксации прибыли и ребалансировки портфеля инвесторами.

Нефть

Конфликт в Иране не демонстрирует признаков урегулирования, что расходится с более ранними ожиданиями участников рынка относительно кратковременной блокады Ормузского пролива. С момента начала конфликта нефтяные котировки выросли на 40% и по итогам торгов пятницы закрылись на уровне 103,1 доллара за баррель (+2,7%). Рынок испытывает все большую обеспокоенность стремительным исчерпанием инструментов сдерживания нефтяных цен и опасается затяжного перебоя в поставках. Между тем Пентагон перебрасывает дополнительные силы морской пехоты и военные корабли на Ближний Восток в связи с активизацией атак Ирана на Ормузский пролив.

Рисковые активы

Фондовые индексы США опустились в пятницу на 0,3–0,9% на фоне отсутствия признаков скорого завершения боевых действий на Ближнем Востоке и опасений роста инфляции из-за повышения нефтяных цен. Между тем данные по индексу расходов на личное потребление (PCE) показали его рост на 0,3% в месячном выражении в январе, до начала войны. Базовый PCE, исключающий цены на продовольствие и энергоносители, остался без изменений, прибавив 0,4% за месяц. Между тем экономический рост в США в последние три месяца 2025 года замедлился сильнее, чем предполагалось изначально. Так, рост реального ВВП за четвертый квартал был пересмотрен в сторону понижения – до 0,7% с предыдущей оценки в 1,4%. Таким образом, сочетание геополитической неопределенности, инфляционных рисков и более слабых, чем ожидалось, темпов экономического роста оказало давление на рыночный сентимент.

На текущей неделе в центре внимания инвесторов окажутся заседание ФРС по базовой ставке и публикации данных из США по инфляции, промышленному производству, рынку труда и недвижимости, а также аукцион 20-летних гособлигаций. В ЕС фокус смещен на заседание ЕЦБ по базовой ставке, Евросаммит и данные по инфляции, экономическому сентименту, заработным платам и торговому балансу. Дополнительно участники рынка будут следить за решением по базовой ставке Народного Банка Китая, пресс-конференцией Национального бюро статистики КНР, а также данными по промышленному производству в КНР, заседаниями ЦБРФ и Банка Японии, промышленным производством в Японии, инфляцией в Индии, корпоративной отчетностью и рядом других значимых событий.

Защитные активы

Несмотря на бегство инвесторов от риска, спрос на безрисковые инструменты оставался смешанным на фоне снижения вероятности смягчения денежно-кредитной политики ФРС из-за растущих инфляционных рисков. Высокая доходность гособлигаций (рост с 4,27% до 4,29%) и рост индекса доллара (на 0,6% – до 100,36 пункта) оказали давление на золото. Так, цены на золото падают до 5 062 долларов за тройскую унцию (-1,3%).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.