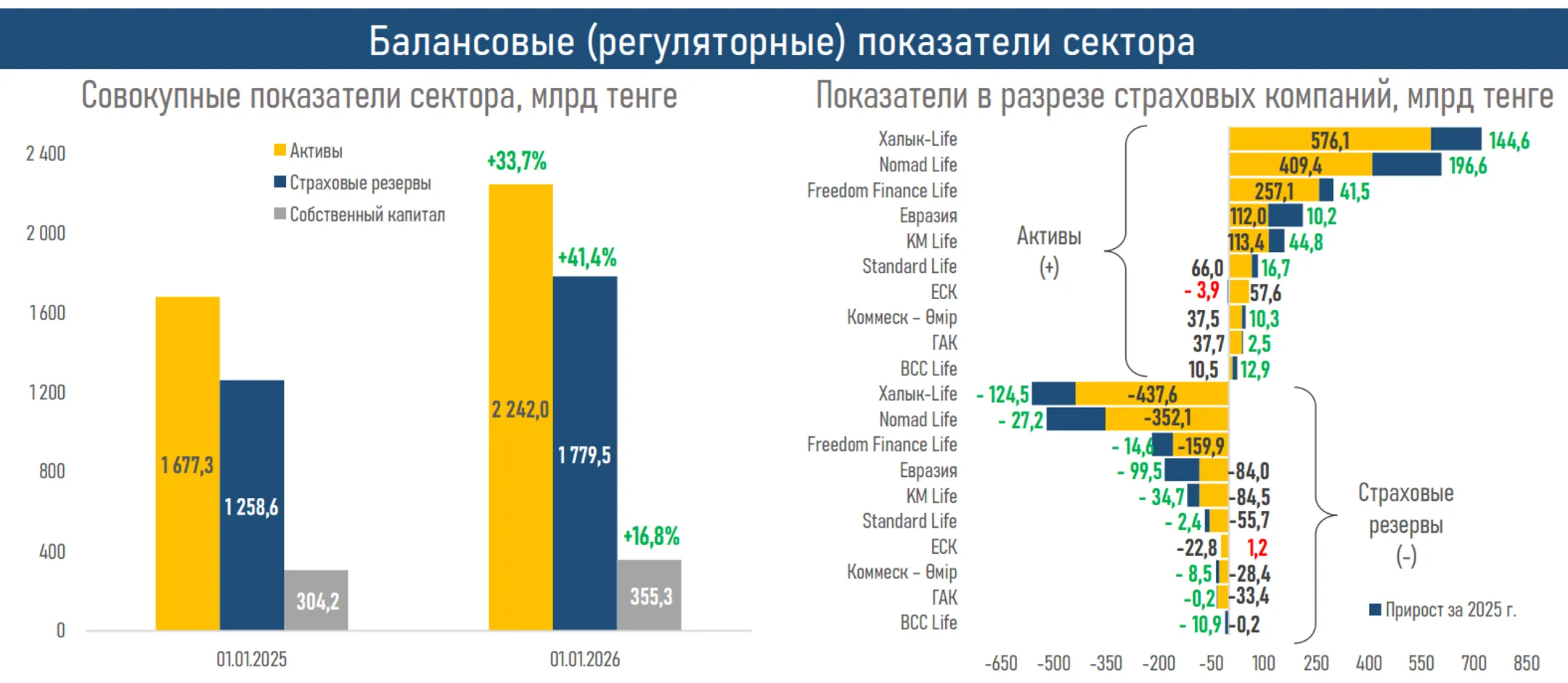

Активы КСЖ достигли 2,2 трлн тенге и составили 57,3% страхового рынка

Аннуитеты и накопительные продукты формируют более половины премий таких компаний

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка страхования жизни за 2025 год.

Ключевые тенденции периода

- Рынок страхования жизни сохранил лидерство по темпам прироста ключевых показателей по итогам 2025 года, подтвердив статус одного из самых быстроразвивающихся сегментов финансового рынка.

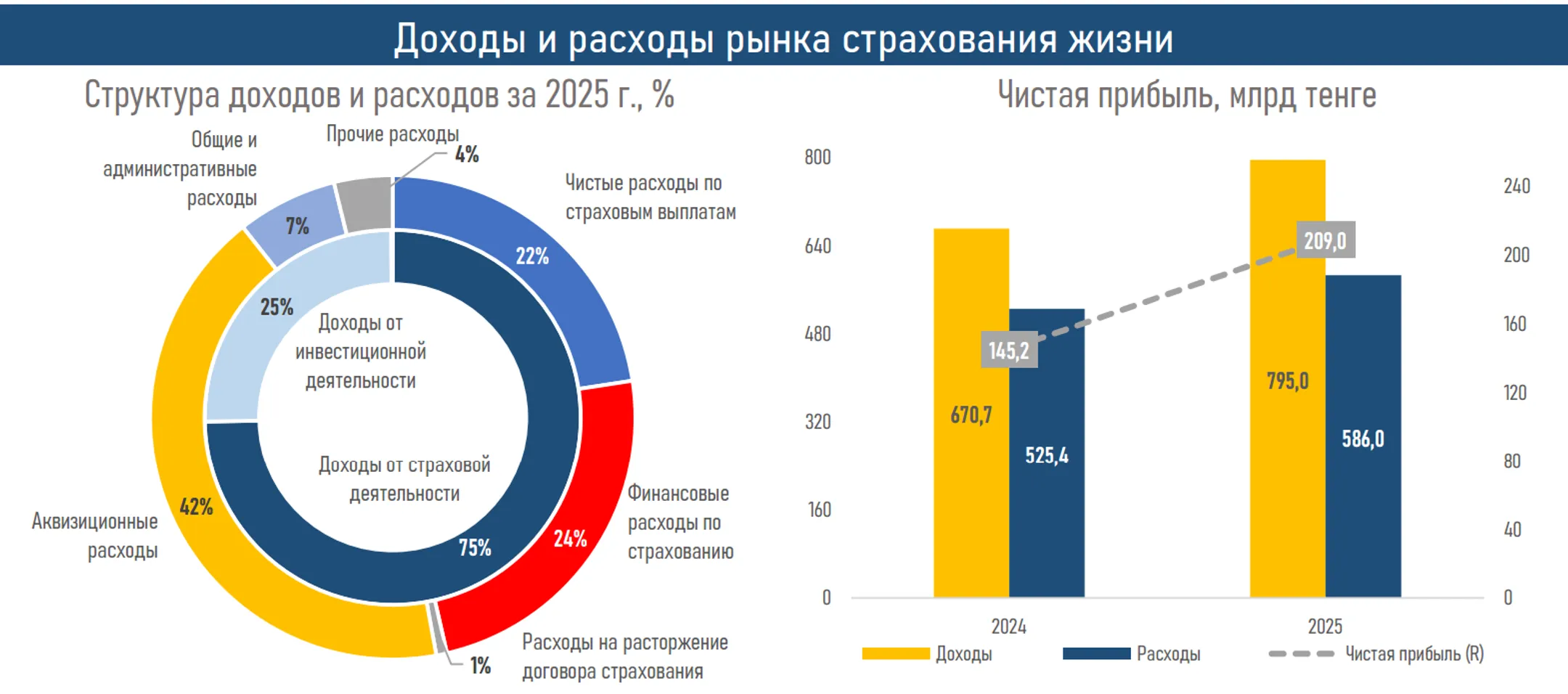

- Активы КСЖ увеличились до 2,2 трлн тенге (+565 млрд тенге или 33,7%) и составили 57,3% всего страхового рынка (53,7% за 2024 год) вследствие расширения продуктовой линейки и повышенного спроса на накопительные и инвестиционные продукты.

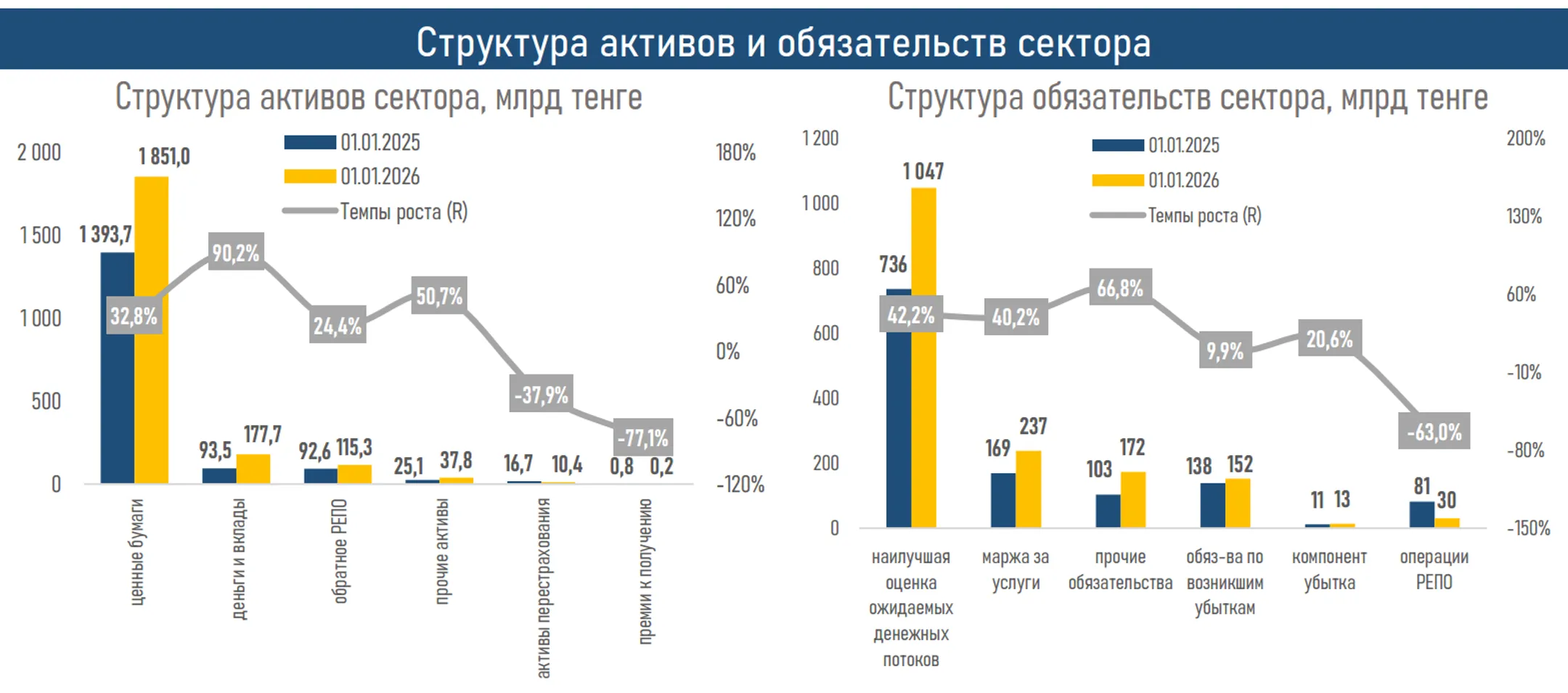

- На 1 января 2026 года в структуре активов 84% или 1,9 трлн тенге приходилось на ценные бумаги (+457 млрд тенге) на фоне благоприятной динамики фондового рынка. Далее следуют денежные средства и размещенные вклады – 8% или 178 млрд тенге (+84 млрд тенге), а также операции обратного РЕПО – 5% или 115 млрд тенге (+23 млрд тенге), рост которых был обусловлен повышением процентных ставок в системе и необходимостью управления «короткой» ликвидностью и поддержания текущей деятельности.

- Рост активов сопровождался увеличением страховых обязательств до 1,7 трлн тенге (+412 млрд тенге или 33,3%). Основным фактором стало увеличение наилучшей оценки ожидаемых денежных потоков (+311 млрд тенге или 42,2%) и маржи за предусмотренные договором страхования услуги (+68 млрд тенге или 14,4%), что отражает расширение портфеля договоров (+6,1% до 564 тыс.) и постепенное удлинение горизонта обязательств страховых компаний.

- В этом контексте сектор продолжает выполнять функцию институционального инвестора, аккумулируя долгосрочные ресурсы и перераспределяя их в финансовую систему через рынок ценных бумаг.

- Отношение страховых обязательств к активам по итогам 2025 года составило 75,3% (76,4% ранее), что отражает сохранение сбалансированной структуры баланса, комфортного уровня ликвидности и устойчивости сектора.

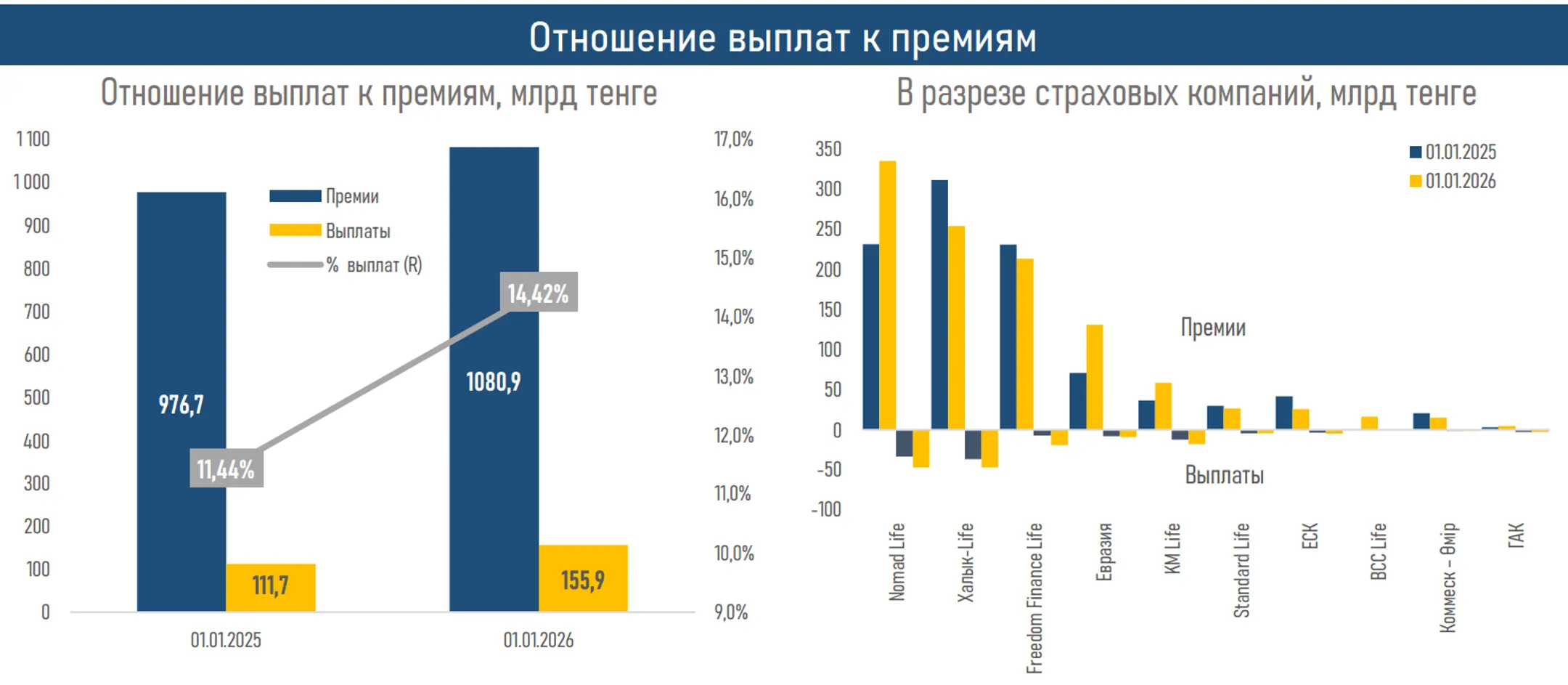

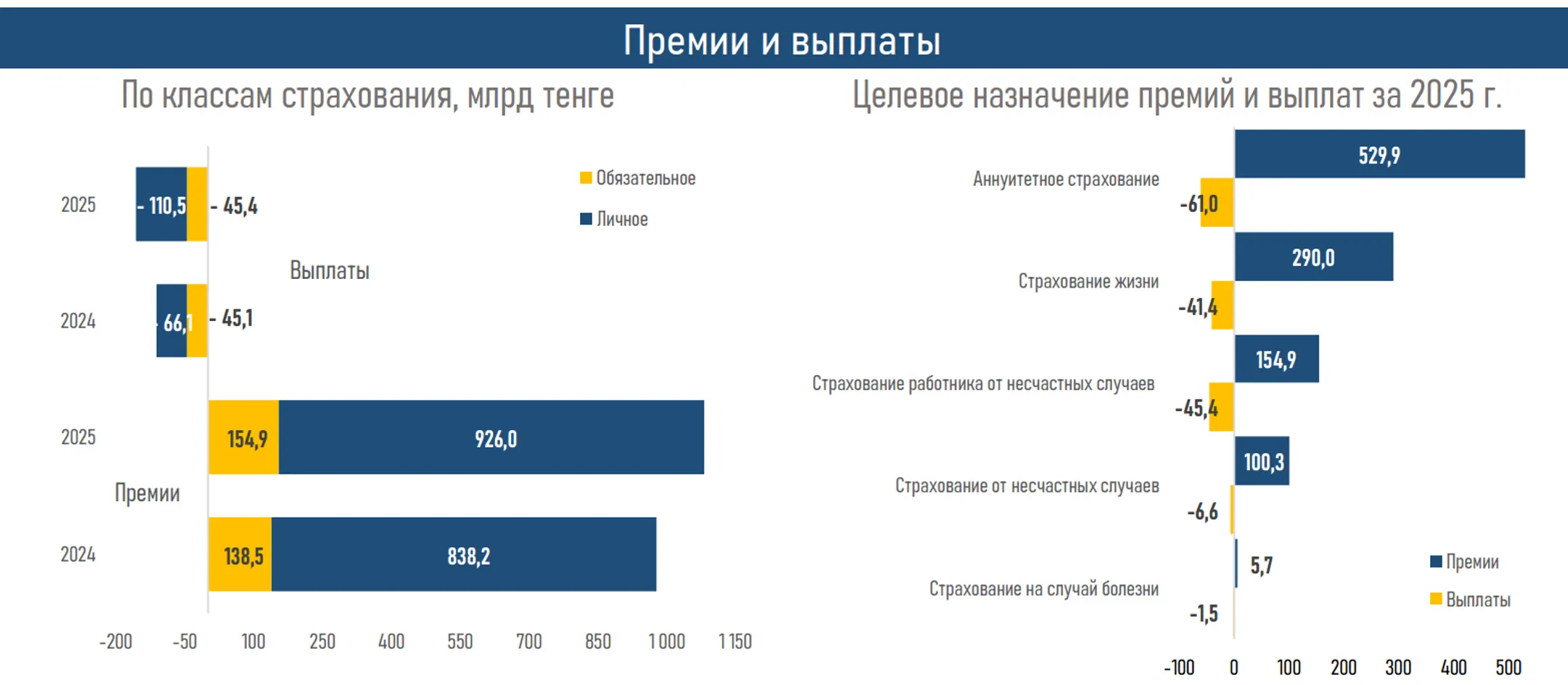

- Объем страховых премий за 2025 год показал умеренный рост (+104 млрд тенге или 10,7%), главным образом за счет сокращения объема премий по страхованию от несчастных случаев (-26% или 35 млрд тенге). Это, вероятно, связано с эффектом высокой базы предыдущего года и заметным замедлением розничной кредитной активности.

- Однако рост премий по аннуитетному страхованию (+15% или 67 млрд тенге), обусловленный внедрением совместного аннуитета и повышением его доступности для отдельных категорий лиц, а также повышение премий по страхованию жизни (+24% или 57 млрд тенге) за счет роста охвата клиентов и активного продвижения продукта поддержали общие сборы.

- Страховые выплаты показали ускоренный рост (+40% или 44,5 млрд тенге), что связано как с естественным созреванием портфеля накопительных и аннуитетных продуктов, так и с увеличением числа наступивших страховых событий. Основными драйверами выплат остаются аннуитетное страхование (+36 млрд тенге), страхование жизни (+7,0 млрд тенге) и страхование от несчастных случаев (+1,3 млрд тенге).

- Несмотря на опережающий рост выплат, чистая прибыль увеличилась на 44% и достигла 209 млрд тенге, чему способствовали рост страховой выручки (+25 млрд тенге), положительная динамика инвестиционного дохода (+23 млрд тенге), операций с финансовыми активами (+9 млрд тенге) и оптимизация операционных расходов (аквизиционных расходов, общих и административных расходов).

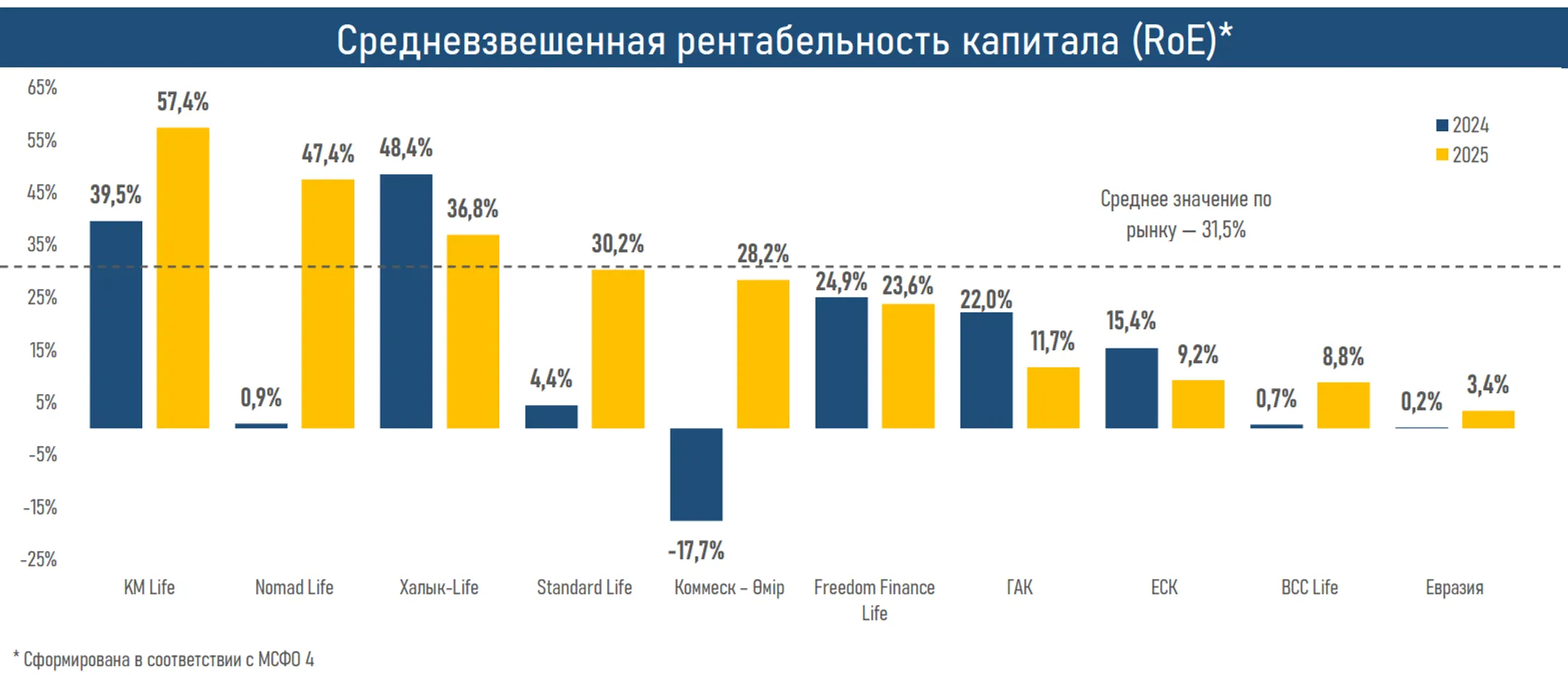

- В результате суммарный капитал КСЖ вырос до 355 млрд тенге (+56 млрд), а рентабельность сектора улучшилась до 31,5% (28,2% по итогам 2024 года).

Краткие итоги периода

По итогам 2025 года сектор страхования жизни продемонстрировал сохранение устойчивой двузначной положительной динамики, однако структура роста постепенно меняется.

Расширение активов (+34%), увеличение страховых обязательств (+33%) и рост прибыли (+44%) сопровождались замедлением темпов прироста премий (+11%) и опережающим увеличением страховых выплат (+40%), что отражает переход рынка к стадии постепенного созревания ранее сформированного портфеля долгосрочных договоров.

Тем не менее постепенное закрепление аннуитетных и долгосрочных накопительных продуктов в качестве базового драйвера отрасли КСЖ усиливает роль страховых компаний как институциональных инвесторов и источника долгосрочных ресурсов для финансовой системы.

В 2025 году более половины страховых премий КСЖ приходятся на долгосрочные программы страхования. Так, 48,3% страховых премий на рынке КСЖ составляют пенсионные аннуитеты и 9,2% — добровольное накопительное страхование жизни.

Это указывает на дальнейшее смещение структуры рынка в сторону долгосрочных продуктов с более предсказуемыми денежными потоками и длительным инвестиционным горизонтом. В таких условиях возрастает значение эффективности управления активами и сбалансированности инвестиционных стратегий для финансовых результатов сектора.

Текущая динамика показывает, что управление активами остается эффективным. Это подтверждается ростом рентабельности сектора до 31,5% против 28,2% годом ранее, при этом все компании КСЖ завершили год с положительным финансовым результатом.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.