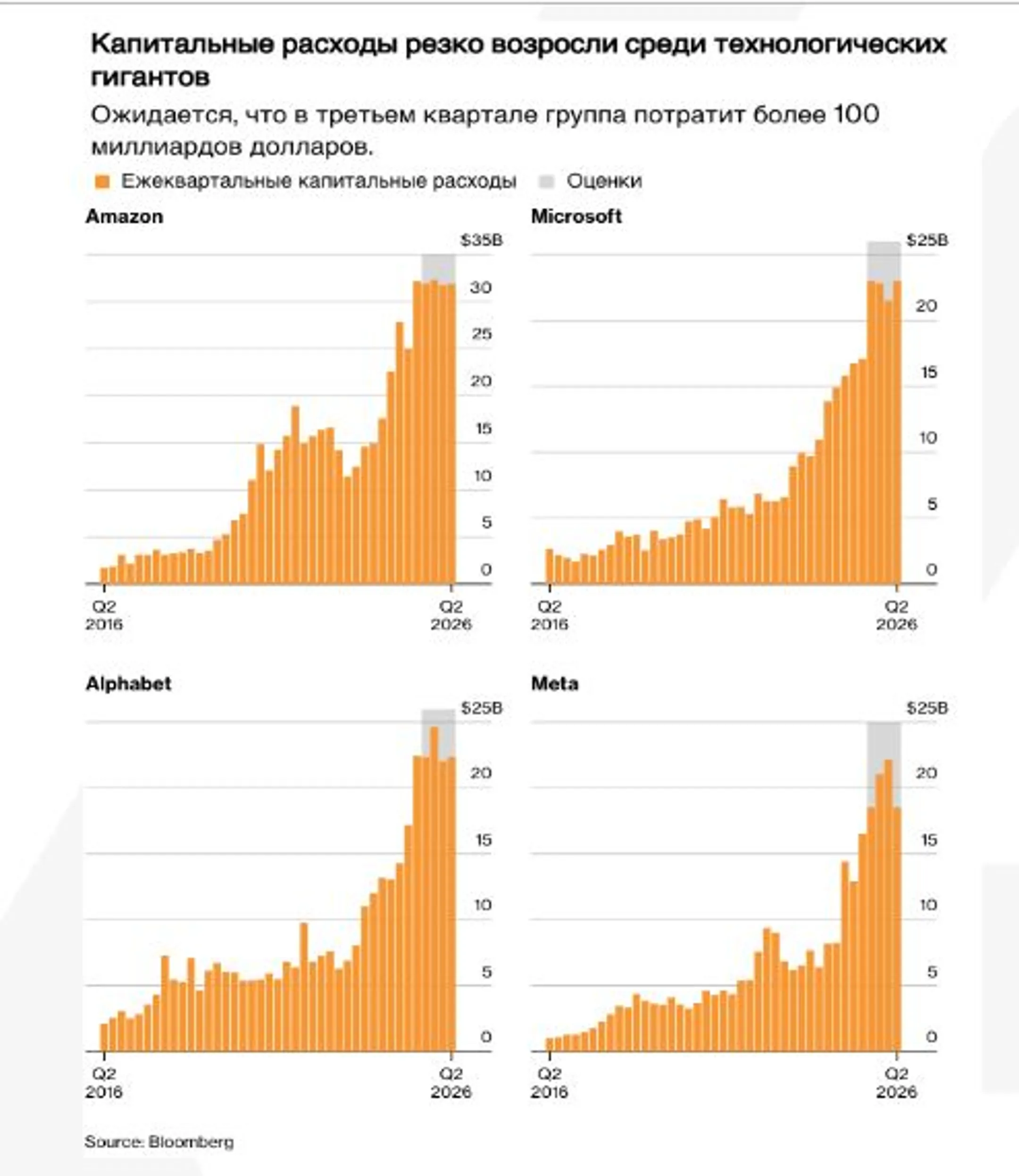

Техгиганты тянут рынок вверх после сильных отчетов

Обзор от аналитиков BCC Invest

Обзор

рынков за 27-31 октября 2025 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

Позитивная динамика и реакция на решения ФРС

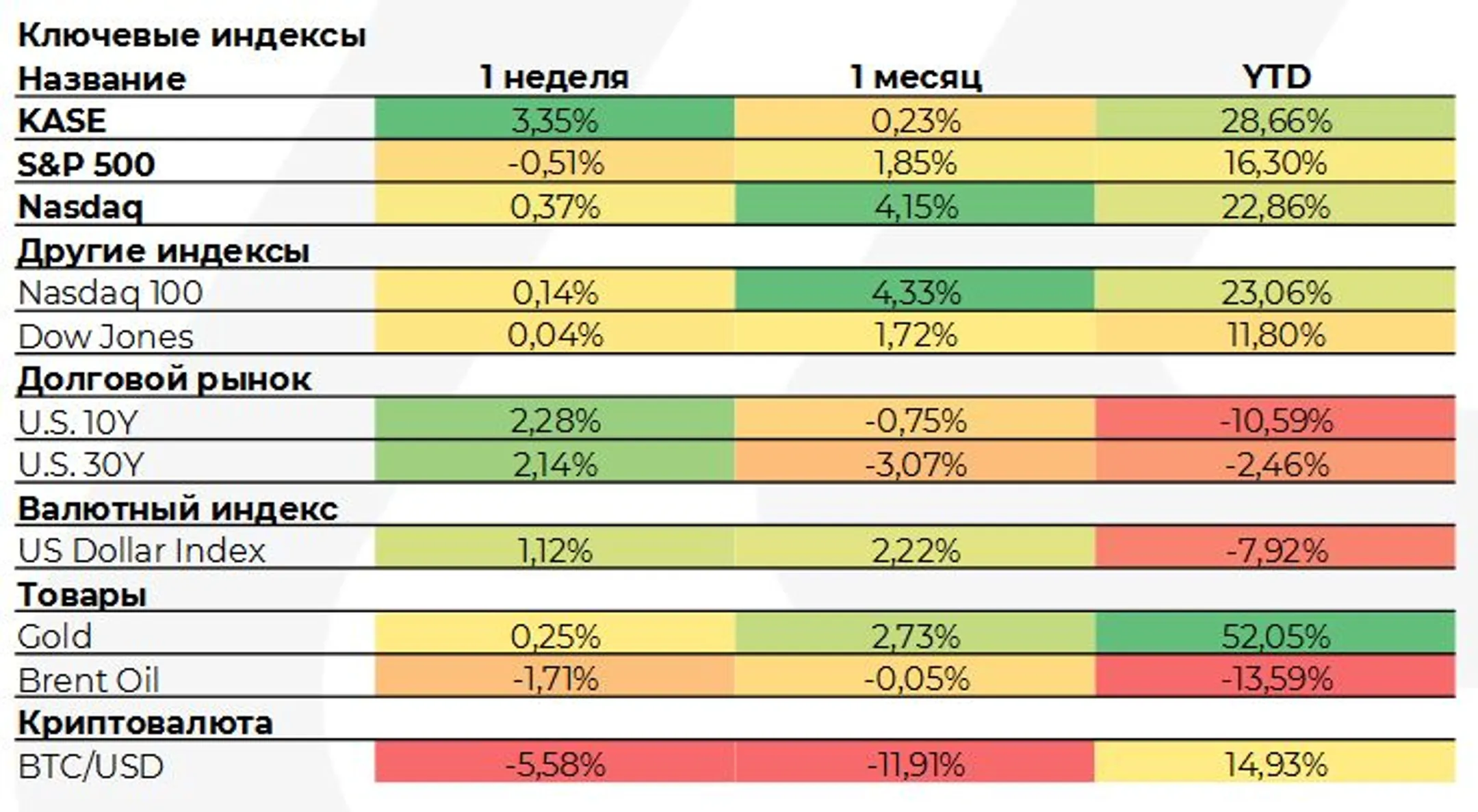

Американские фондовые индексы завершили октябрь ростом, продлив свою серию положительных месяцев до семи подряд. Ралли возглавили технологические гиганты, чьи отчёты подтвердили устойчивость корпоративных прибылей. В то же время индексы среднего и малого бизнеса отставали: Russell 2000 снизился на 1,3%, отражая чувствительность этих компаний к ставкам и росту доходностей.

ФРС ожидаемо снизила ставку на 25 б.п. второй раз подряд, доведя диапазон до 3,75-4%. Однако комментарии Джерома Пауэлла охладили ожидания дальнейшего смягчения в декабре. Он отметил отсутствие консенсуса внутри комитета и подчеркнул, что «ещё не факт», что цикл снижения продолжится. В результате доходность 10-летних казначейских облигаций выросла до 4,09%, а рынки скорректировали вероятность декабрьского снижения до 60%.

Цены актуальны на 28.10.2025 (13:00)

Корпоративные результаты и роль ИИ

Позитивным катализатором остаются корпоративные отчёты: прибыль компаний из S&P 500 по итогам III квартала, по данным FactSet, растёт на 10,7% против ожидавшихся 8%. Сильные результаты технологического сектора укрепляют уверенность в устойчивости прибыли, хотя оценки по-прежнему требуют подтверждения ростом выручки в 2026 году. Тема искусственного интеллекта остаётся главным драйвером роста. Несмотря на разнородные результаты мегакэпов (Meta и Microsoft слабее ожиданий, Apple и Amazon лучше), совокупное влияние сектора вновь вывело Nasdaq на рекорд.

Корпоративные результаты и роль ИИ

Джером Пауэлл отверг сравнения с «пузырём доткомов», отметив, что текущие компании демонстрируют реальные доходы и бизнес-модели. Тем не менее оценки остаются напряжёнными, и рынок требует подтверждения фундаментальной устойчивости.

Макро и политика: торговая разрядка

Ключевым геополитическим событием стало соглашение между США и Китаем о частичном снятии тарифов, совокупная ставка на китайский импорт снизится с 57% до 47%. Стороны также договорились по ряду спорных вопросов, включая экспорт редкоземельных металлов и закупки американской сои. Это решение ослабило напряжённость и поддержало аппетит к риску. Однако внутренняя ситуация в США остаётся напряжённой: правительственный шатдаун, начавшийся 1 октября, парализовал публикацию макроэкономических данных, включая ВВП за III квартал и отчёт по занятости. По оценке CBO, текущие потери ВВП могут достигнуть 1,5–2% к концу ноября, что эквивалентно около 40 млрд долларов. Инвесторы пока игнорируют этот фактор, но риски политического давления на экономику нарастают.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.