Новые ограничения на экспорт полупроводников в Китай ударили по NVIDIA и AMD

Обзор от аналитиков BCC Invest

Обзор рынков за 14-18 апреля 2025 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Торговая война, полупроводники и Пауэлл

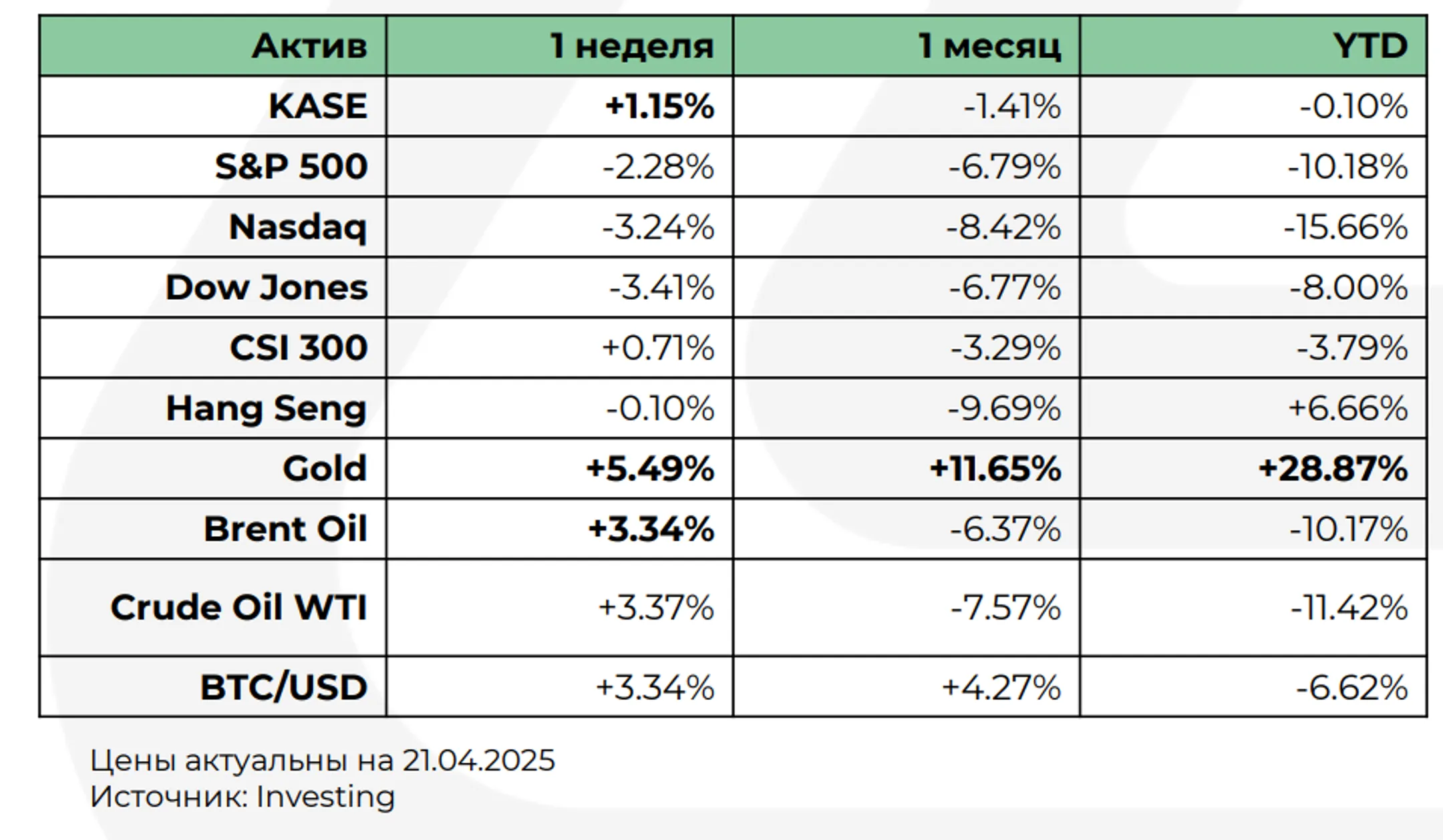

Прошедшая неделя стала продолжением бурных рыночных колебаний, которые начались еще на фоне неожиданного разворота в тарифной политике США. Несмотря на позитивные ожидания в понедельник, когда рынки отыгрывали новости о возможной приостановке тарифов, уже в середине недели акценты сместились: неопределенность усилилась, а индексы ушли в минус. S&P 500 снизился на 1,5%, Nasdaq и Dow Jones — примерно на 2,6%, завершив сокращенную неделю в негативной зоне.

Ключевой причиной стали усилившиеся опасения по поводу торговой войны, особенно в высокотехнологичном сегменте. Новые ограничения на экспорт полупроводников в Китай ударили по таким флагманам, как NVIDIA и AMD, вызвав распродажу в секторе полупроводников. Параллельно усилилось беспокойство по поводу перспектив денежно-кредитной политики: Джером Пауэлл заявил, что ФРС «будет ждать большей ясности» перед любыми действиями по ставкам. Он также подчеркнул, что тарифы могут усилить инфляционное давление и замедлить рост, создавая для регулятора «двойной вызов» — баланс между занятостью и стабильными ценами. На фоне глобальной волатильности индекс KASE прибавил 1,15%, показывая устойчивость локального рынка.

Золото растет, доллар падает, Китай удивляет

На международных рынках неделя выдалась не менее насыщенной. Доллар США продолжил терять позиции — его индекс снижается уже шестую неделю из последних семи, опустившись до трехлетнего минимума, более чем на 8% ниже уровня конца 2024 года.

В результате золото продолжило стремительный рост, прибавив еще 2,26% за день и 5,49% за неделю, преодолев отметку 3 400 долларов за унцию. Это отражает явный спрос на защитные активы в условиях геополитической и макроэкономической турбулентности.

Европейский центральный банк в четверг вновь понизил ключевую ставку — уже седьмое подряд снижение, что свидетельствует о хрупком состоянии экономики региона. В фокусе — рост затрат на оборону, инфраструктуру и последствия тарифных войн.

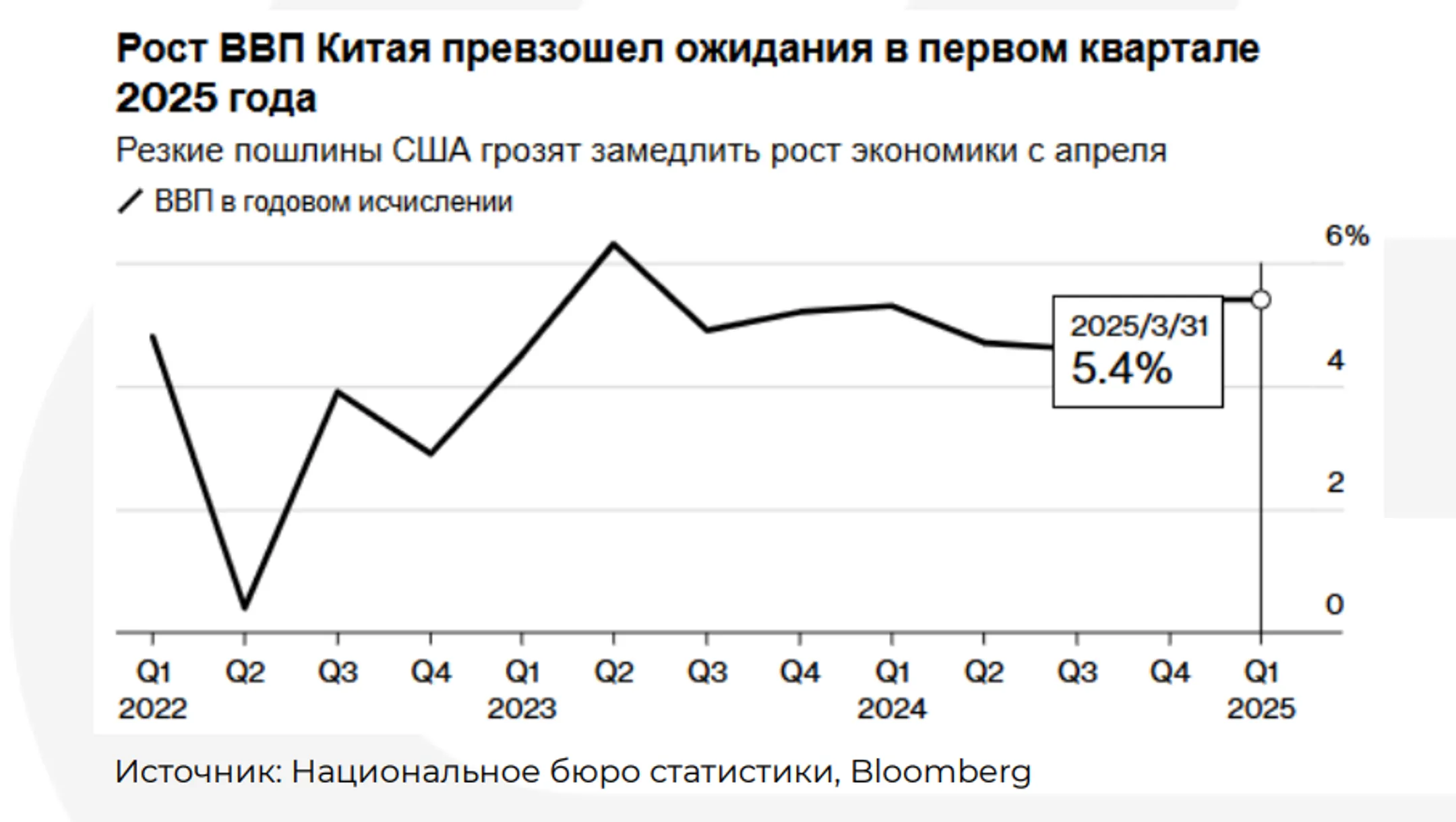

На этом фоне неожиданно позитивной оказалась статистика из Китая: ВВП за I квартал вырос на 5,4%, а розничные продажи и промышленное производство также опередили ожидания (+5,9% и +7,7% соответственно). Это укрепило позиции азиатских рынков и поддержало глобальный аппетит к риску, несмотря на локальные потрясения.

Время для стратегической переоценки

Рынки находятся в фазе переоценки рисков — от тарифной политики и геополитики до перспектив процентных ставок. Укрепление золота, снижение доллара и спрос на краткосрочные казначейские облигации указывают на рост тревожности. Инвесторы начинают закладывать в цены сценарий более затяжного периода неопределенности, особенно в технологическом секторе и циклических отраслях. В то же время сильная макростатистика из Китая, рост розничных продаж в США и устойчивость малых компаний (индекс Russell 2000 прибавил более 1%) указывают, что рынок остается сегментированным, и внутри него есть возможности. Особенно важным будет предстоящая неделя — сезон отчетности переходит в активную фазу, с публикациями от Tesla, Boeing, Alphabet и других гигантов, которые могут задать тон дальнейшему движению.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.