Котировки нефти остаются волатильными

На это влияют обострение российско-украинского конфликта и ухудшение деловой активности в Еврозоне

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

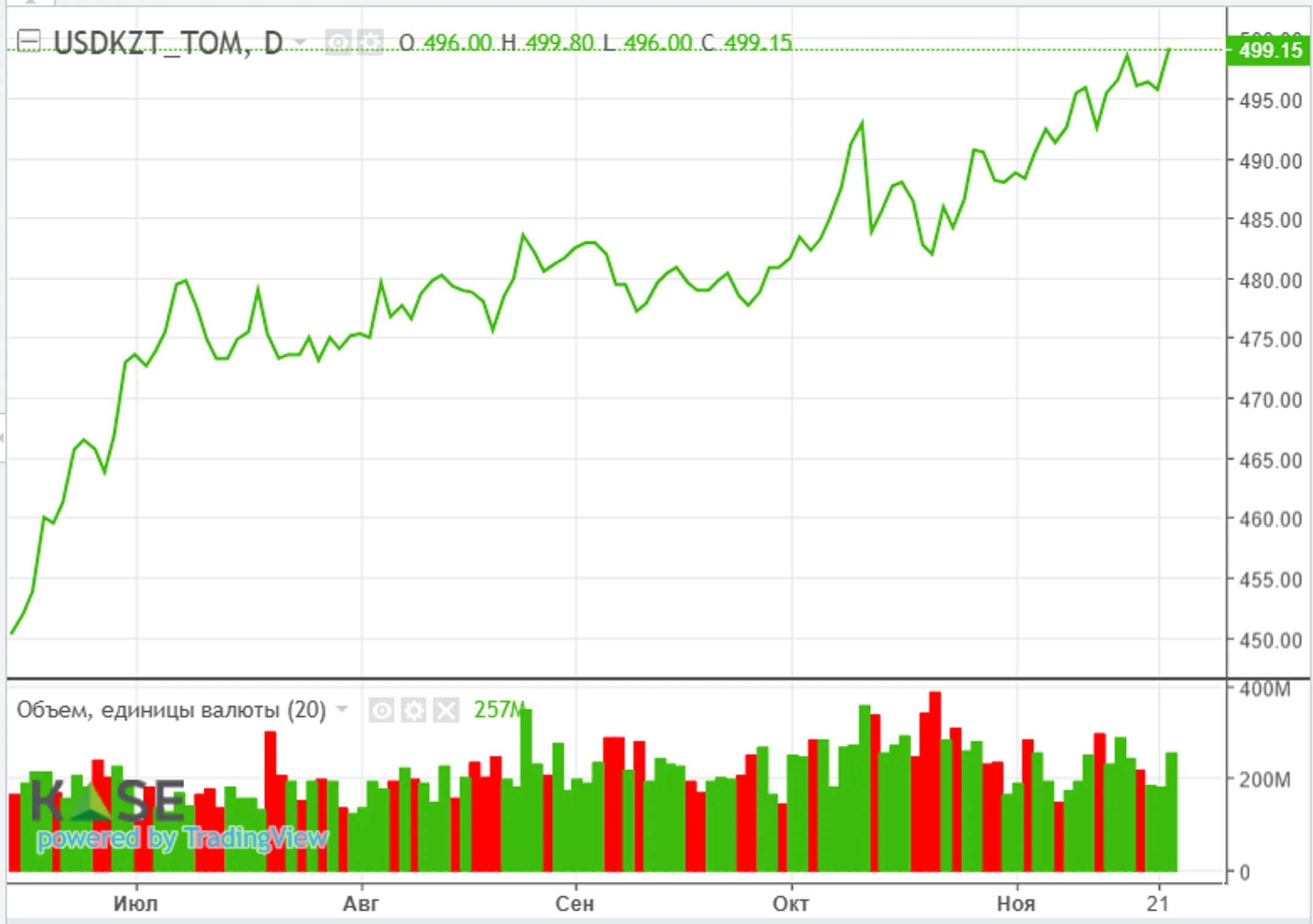

По итогам пятничных торгов курс по паре

USD/KZT закрылся на отметке 498,59 тенге за доллар (+3,61 тенге). При

этом объем торгов заметно вырос и составил 257,1 млн долларов против

184,2 млн на предыдущей сессии. Внешний фон в целом складывался

нейтральным для тенге, так как наблюдался одновременный рост нефтяных

котировок и индекса доллара США. Соответственно, ослабление нацвалюты в

большей степени было обусловлено внутренними факторами. Позитивный

эффект от возврата в действие нормы по обязательной продаже 50% валютной

выручки квазигоссектором, вероятно, перестал определять настроения

участников локального рынка, так как возможное увеличение предложения,

скорее всего, окажется незначительным: около 300 млн долларов в месяц

при совокупном объеме торгов в октябре в 6,1 млрд долларов.

Диаграмма 1. USD/KZT:

Источник: KASE

Денежный рынок

Индикативные ставки денежного рынка по итогам

пятницы показали слабую разнонаправленную динамику: TONIA прибавила 1

б.п., до 13,78%, тогда как SWAP-1D снизился на 21 б.п., до 8,60%. При

этом объем торгов продолжил снижение, составив 414,4 млрд тенге (-81,5

млрд) при своих среднесуточных значениях с начала года в 721,1 млрд. В

то же время в конце прошлой недели наблюдался пониженный спрос на

размещение депозитов в НБРК (0,5 трлн тенге в четверг), в результате

чего открытая нетто-позиция НБРК снизилась до отметки в 7,0 трлн тенге.

Фондовый рынок

Индекс KASE на последних торгах недели потерял

0,1%, зафиксировавшись на отметке в 5 407,67 пункта. Заметное

коррекционное снижение стоимости акций Kaspi (-2,1%) и Эйр Астаны

(-1,7%) было практически полностью нивелировано ростом долевых бумаг БЦК

(+3,1%). Из корпоративных событий можно выделить публикацию КМГ

противоречивых финансовых результатов за девять месяцев текущего года:

выручка увеличилась на 4,3%, тогда как чистая прибыль группы снизилась

на 8,4%. После закрытия торгов Kcell сообщил о подтверждении

международным агентством Fitch Ratings кредитного рейтинга компании на

уровне «ВВ+» со стабильным прогнозом. Из событий долгового рынка отметим

размещение ТССП Групп однолетних облигаций объемом 500 млн тенге и

доходностью к погашению 20% годовых.

Нефть

Нефтяные котировки оставались волатильными на

фоне обострения российско-украинского конфликта. По итогам пятницы цена

нефти Brent выросла на 1,3% – до 75,2 доллара за баррель, так как

нефтетрейдеры, вероятно, оценивали возможность повреждения в результате

ударов ВСУ нефтяной инфраструктуры РФ. Помимо этого позитивные

настроения на нефтяном рынке могли быть связаны с новостями из Китая и

Индии. Власти КНР объявили о новых мерах по стимулированию торговли,

включая поддержку импорта энергоресурсов, что может привести к скорому

восстановлению импорта нефти в страну. В то же время на фоне роста

внутреннего потребления увеличивается импорт сырья в Индию, которая

является третьим по величине импортером нефти. Однако потенциал

дальнейшего роста нефтяных котировок был ограничен ухудшением деловой

активности в Еврозоне, что может свидетельствовать о погружении стран ЕС

в рецессию.

Рисковые активы

По итогам торгов пятницы американские фондовые

индексы выросли на 0,2-1,0% после выхода макроданных, свидетельствующих о

силе экономики США. Показатель деловой активности в стране в ноябре

вырос до 55,3 пункта, что является самым высоким показателем с апреля

2022 года. Этому могли способствовать ожидания дальнейшего снижения

процентных ставок и проведения новой администрацией Дональда Трампа благоприятной

для бизнеса политики. Между тем ожидания декабрьского снижения

процентных ставок Федрезервом снизились: в моменте лишь 51% участников

рынков прогнозируют на декабрьском заседании снижение на 25 б.п. против

83% неделей ранее.

Защитные активы

На фоне обострения геополитической напряженности в

конце прошлой недели продолжался рост цен на золото (+1,4%). Напомним,

что привлекательность драгметаллов как активов-убежищ заметно повышается

в периоды региональных конфликтов и условиях низких процентных ставок. В

то же время индекс доллара вырос (+0,5%) после выхода разнонаправленных

данных о деловой активности в США и Европе, стимулируя инвесторов

вкладываться в более сильную, по сравнению со странами ЕС, американскую

экономику.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.