Замедление экономики КНР снижает перспективы роста спроса на энергоносители

Обзор от аналитиков BCC Invest

Обзор рынков за 02–06 сентября 2024 года подготовил аналитик управления аналитики BCC Invest Едыге Касымжан.

Безработица в США снижается

Уровень безработицы в США в августе снизился с 4,3% до 4,2%, что совпало с ожиданиями рынка. Число новых занятых в несельскохозяйственном секторе в прошлом месяце выросло со 114 тыс. до 142 тыс. Рост ВВП США во втором квартале, по предварительным данным, составил 3%, что выше ожиданий в 2,8%. Данные по занятости и росту экономики указывают на чрезмерную реакцию рынка по поводу рецессии и мягкой посадки. Уровень безработицы находится на приемлемых уровнях, что в совокупности с высоким экономическим ростом снижает риски чрезмерного замедления экономики.

S&P 500 снизился на 4,25% за неделю, в то время как NASDAQ упал на 5,89%. Распродажа в бигтехах, таких как Nvidia и Alphabet, стала главной причиной коррекции в S&P 500. Сентябрь исторически является худшим месяцем в году для рынков, а период перед выборами президента США зачастую приводил ко временному снижению котировок. Инвесторы опасаются растущих расходов ИИ-компаний, которые могут не дать ожидаемых результатов.

Цены на нефть падают до уровней 2021 года

Цены на нефть марки Brent снизились до 70 долларов за баррель на фоне стабилизации добычи в Ливии и опасений по снижению спроса в Китае и США.

Экономика Китая продолжает испытывать трудности

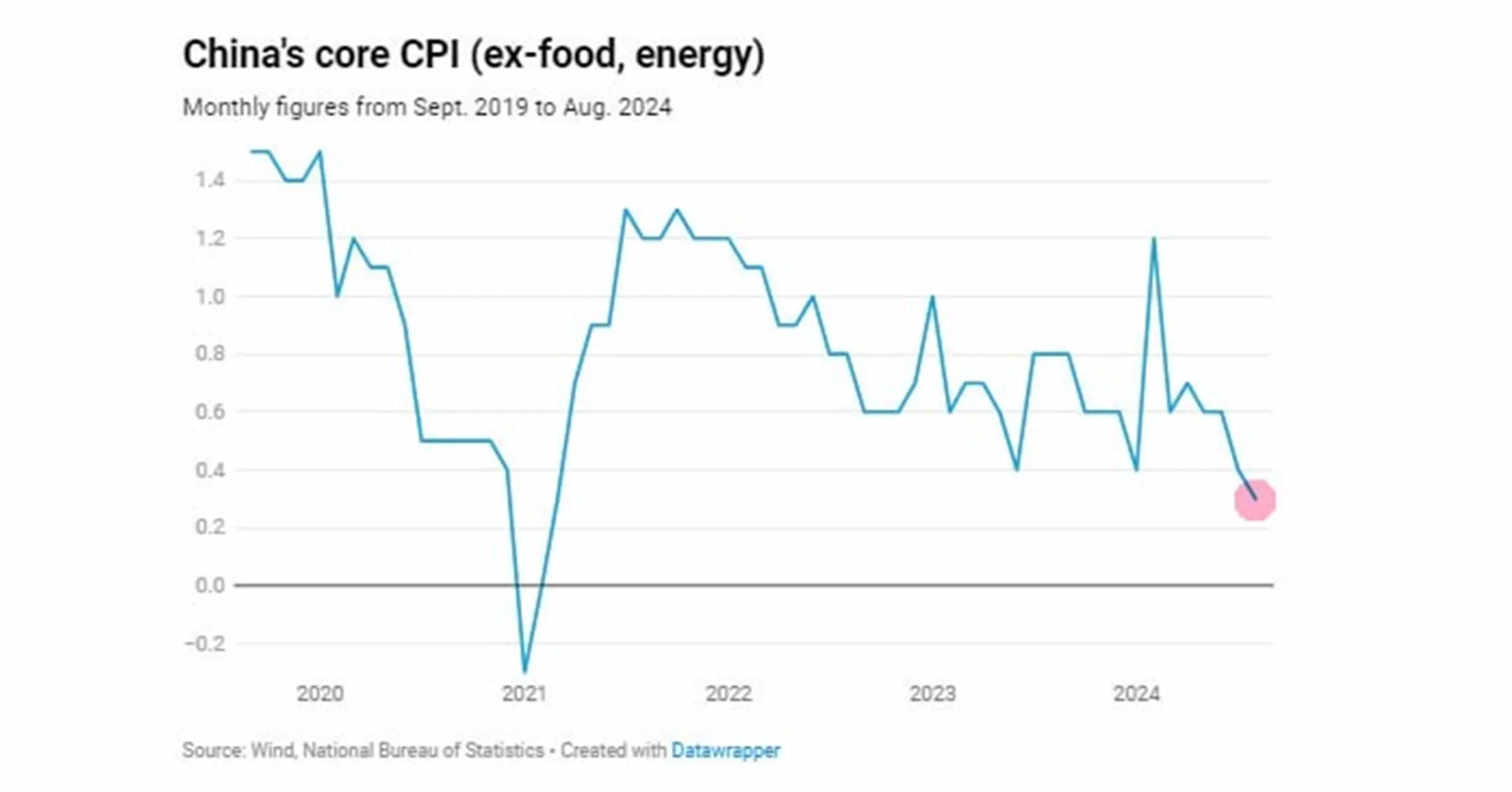

Потребительская инфляция в Китае снизилась с 0,5% до 0,4% в августе, что ниже ожиданий на 0,1 п.п. Слабые данные по росту цен указывают на низкий уровень потребления и повышают риски дефляции. Замедление экономики КНР снижает перспективы по росту спроса на энергоносители и металлы. За месяц цены на нефть снизились на 10%, а МЭА и ОПЕК заявляют о снижении прогнозов по спросу на 2025 год.

Базовая инфляция в Китае:

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.