Аналитики: Для большинства заемщиков сумма потребкредита не превышает двух зарплат

Средний чек займа составляет 246 тыс. тенге

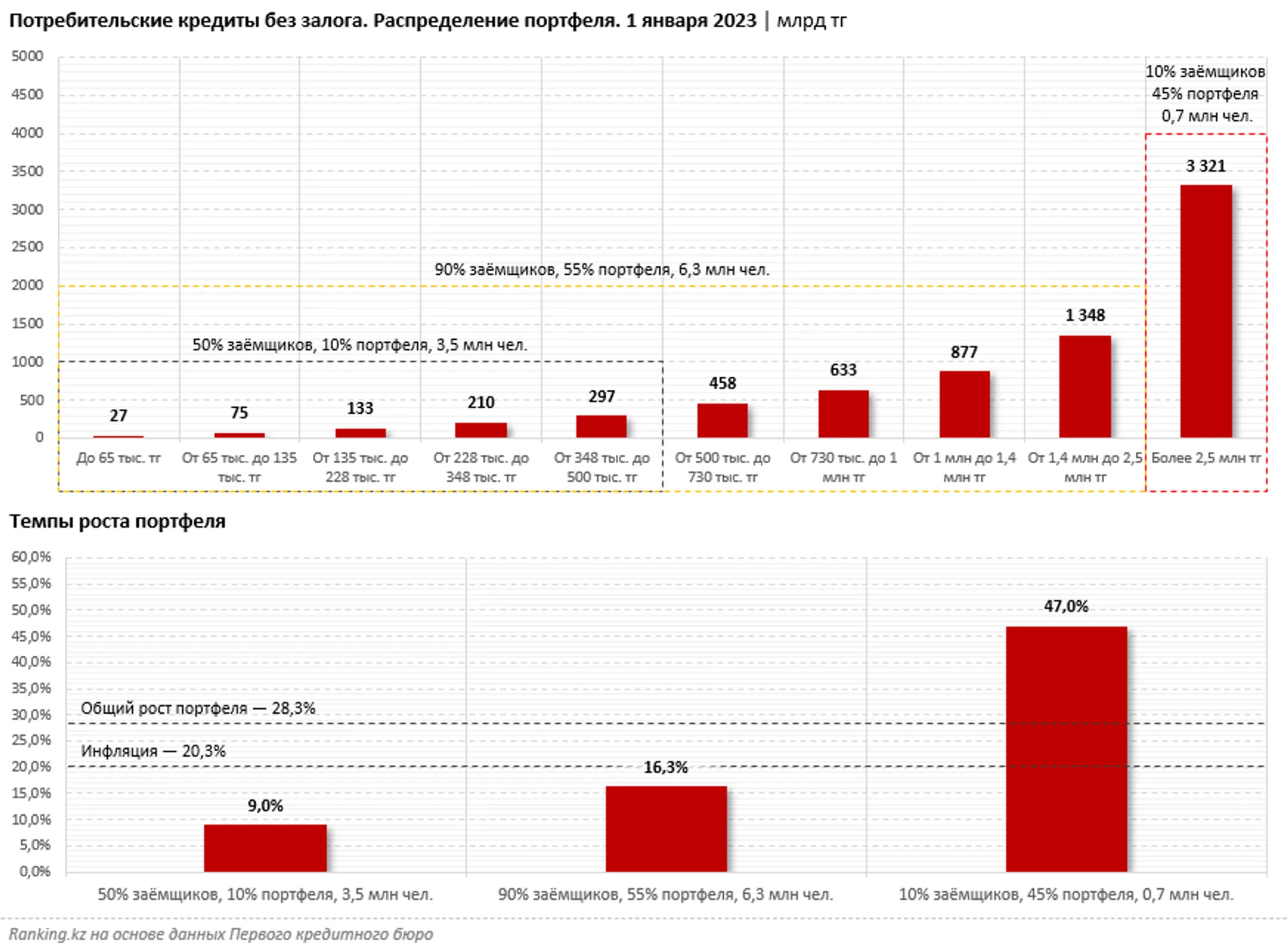

Вопросы и спекуляции о закредитованности населения в первую очередь традиционно вызывает сегмент потребительских беззалоговых займов. По данным ПКБ, портфель этих займов на 1 января текущего года составил 7,4 трлн тенге, увеличившись за год на 28,3% (или на 1,6 трлн тенге), пишут в ranking.kz.

При этом ПКБ приводит данные с учетом списанных за баланс кредитов банков и небанковских финансовых организаций, то есть речь обо всей кредитной массе в этом сегменте в принципе.

Однако, опять же ожидаемо, портфель в секторе является сегментированным, и динамика заметно разнится в зависимости от суммы оставшейся задолженности. Так, сразу 45% общего портфеля кредитов (3,3 трлн тенге) приходится лишь на 10% заемщиков (700 тыс. человек). Размер суммы оставшейся задолженности у каждого из них превышает 2,5 млн тенге. Именно их портфель растет быстрее всего: за 2022 год суммарная задолженность этих 10% заемщиков увеличилась почти в 1,5 раза (на 47%).

В состав оставшихся 90% заемщиков входят 6,3 млн человек, но суммарно на них приходится лишь 55% портфеля (около 4,1 трлн тенге). В 2022 году портфель займов в этом сегменте вырос лишь на 16,3%, что ниже темпов инфляции (20,3%).

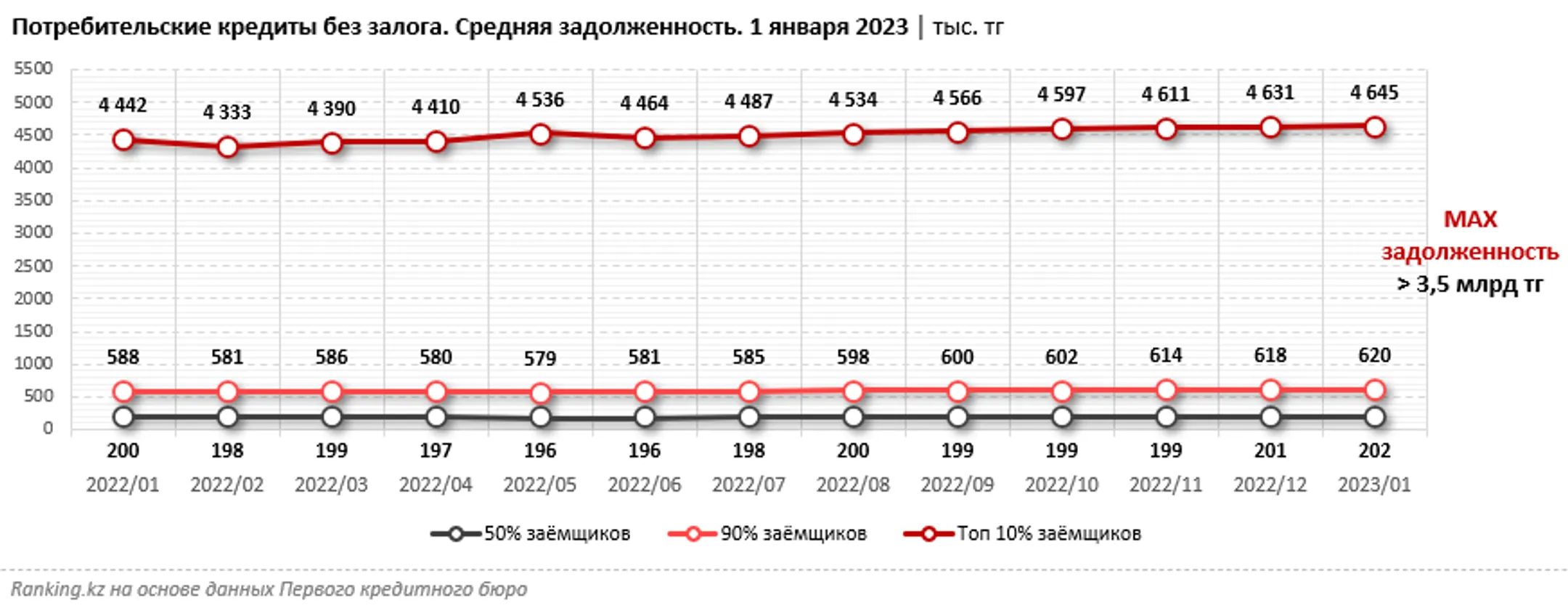

Более того, на половину действующих заемщиков с наименьшей задолженностью до 0,5 млн тенге (а это 3,5 млн человек) приходится лишь 10% от общей задолженности, или около 740 млрд тенге. В 2022 году портфель этих заемщиков вырос и вовсе всего на 9%. В этом сегменте средняя задолженность составляет 202 тыс. тенге, что практически не превышает уровень годом ранее (было 200 тыс. тенге, рост — всего на 1%).

Таким образом, основной рост портфеля займов обеспечивают 10% заемщиков с самыми большими кредитами, на которых приходится почти половина кредитной массы в стране. Эти люди явно не относятся к бедным и, тем более, социально уязвимым слоям населения: учитывая минимальный объем задолженности в 2,5 млн тенге на заемщика, средний — 4,6 млн тенге, а максимальный в сегменте — 3,5 млрд тенге, речь идет о состоятельных клиентах, пользующихся особой лояльностью банков и прочих кредитных институтов. Едва ли стоит беспокоиться об уровне закредитованности в этом сегменте заемщиков.

Фактически цифры говорят о том, что из-за 700 тыс. заемщиков, получивших займы на большие суммы, темпы прироста которых в 3 раза выше, чем у всех остальных, сегодня делаются неправильные выводы по всему портфелю. Нагрузка на казахстанцев при учете всего портфеля возрастает в два раза, так как на эти 700 тыс. должников приходится почти половина всей задолженности, а это в корне меняет реальную картину.

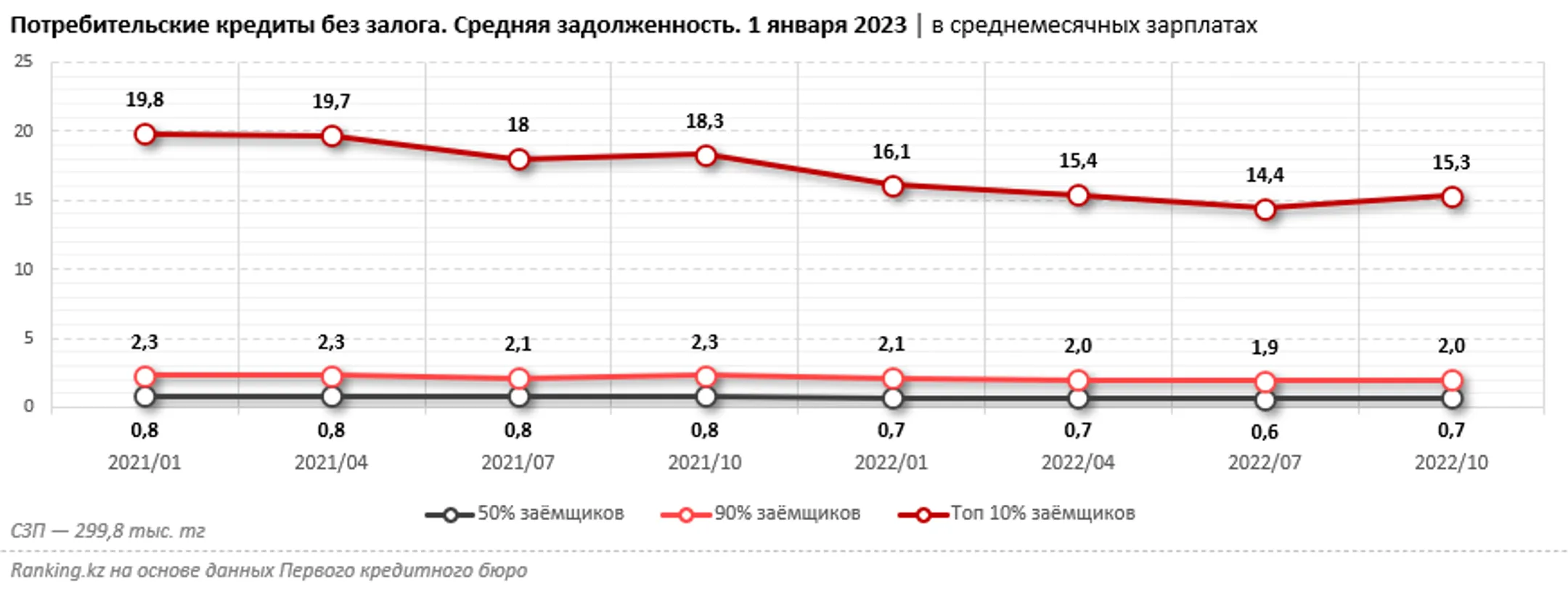

При рассмотрении соотношения займов с заработками становится еще заметнее, что долговая нагрузка на казахстанцев не только не выросла, но и, напротив, ощутимо сократилась. Так, даже для 10% заемщиков с максимальным объемом займов задолженность в среднемесячных заработных платах составила 15,3 месячных показателя, против 18,3 зарплаты годом ранее.

Если же говорить о 90% заемщиков, то есть об основной массе, то здесь средний кредит перекрывается всего двумя зарплатами, против 2,3 годом ранее. Более того, для 50% заемщиков сумма займа перекрывается полностью менее чем одной зарплатой (а точнее — 0,7 зарплаты, против 0,8 год назад).

Еще один важный момент: согласно данным ПКБ, заемщики в РК преимущественно закрывают кредиты досрочно. Это говорит о том, что никакой излишней кредитной нагрузки на человека нет, и казахстанцы свободно справляются с обслуживанием своих займов.

Что касается выданных за период потребительских беззалоговых кредитов: за 2022 год их объем составил 6,7 трлн тенге — на 16,8% больше, чем за предыдущий год. Средний чек займа стал меньше почти на 22%: 246 тыс. тенге, против 314 тыс. тенге годом ранее. При этом у 90% заемщиков средний размер выданного кредита снизился со 178 тыс. тенге в январе до 171 тыс. тенге в декабре 2022 года.

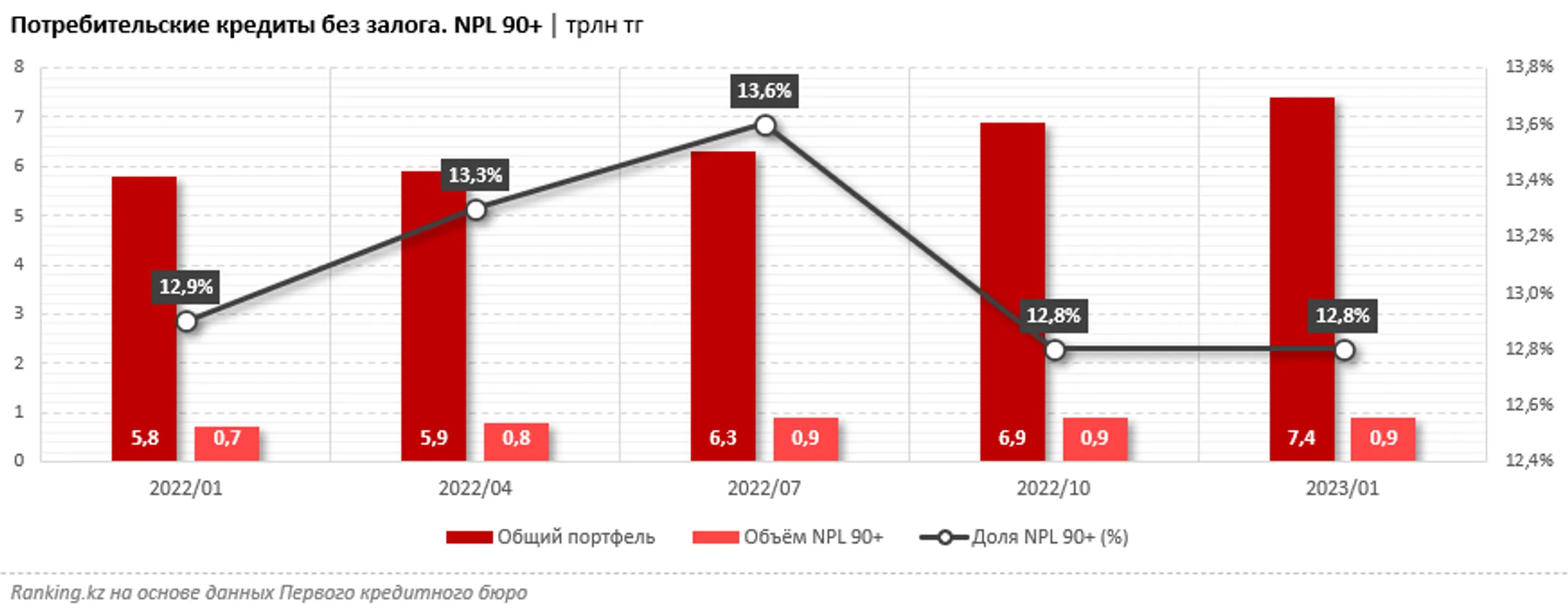

Качество портфеля за год практически не изменилось, немного улучшившись: если на 1 января 2022 года доля всех потребительских беззалоговых кредитов, выданных банками и небанковскими организациями, с просрочкой 90 и более дней составляла 12,9%, то на 1 января 2023 года — 12,8%. Общий объем NPL90+ на начало текущего года составил 943,8 млрд тенге.

Читайте также

Портфель беззалоговых потребительских кредитов потяжелел на 28,3%

Рост составил 1,6 трлн тенге

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.