Рынок безнала в Казахстане приближается к точке насыщения - АФК

За 2021 год объем безналичных карточных транзакций удвоился и достиг 89% от ВВП

Платежный рынок продолжает активно развиваться и остаётся одним из самых динамичных сегментов финрынка страны. Казахстанцы всё больше отдают предпочтение безналичным расчётам. Об этом говорится в обзоре статистики по

безналичным карточным операциям за 2021 год от Аналитического центра Ассоциации финансистов Казахстана (АФК).

Резюме:

- В 2021

году объем безналичных карточных транзакций составил 72,3 трлн тенге (рост в

2,1 раза), или 89% к ВВП.

- На этом

фоне доля безналичных операций по стране увеличилась с 67,4% до 77,7% (г/г).

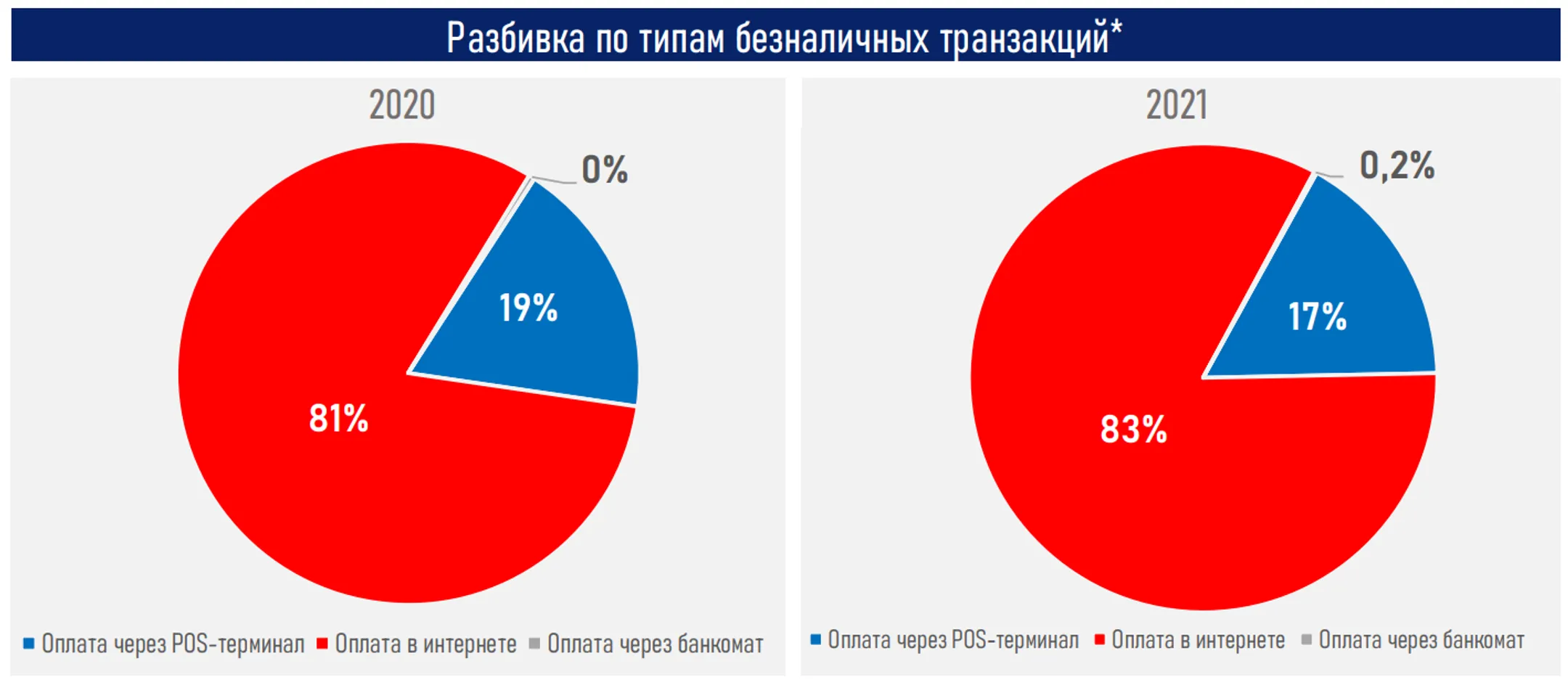

Львиная доля всех безналичных платежей совершена через интернет/мобильный

банкинг — 83,2% или 60,1 трлн тенге (81,4% в 2020 году).

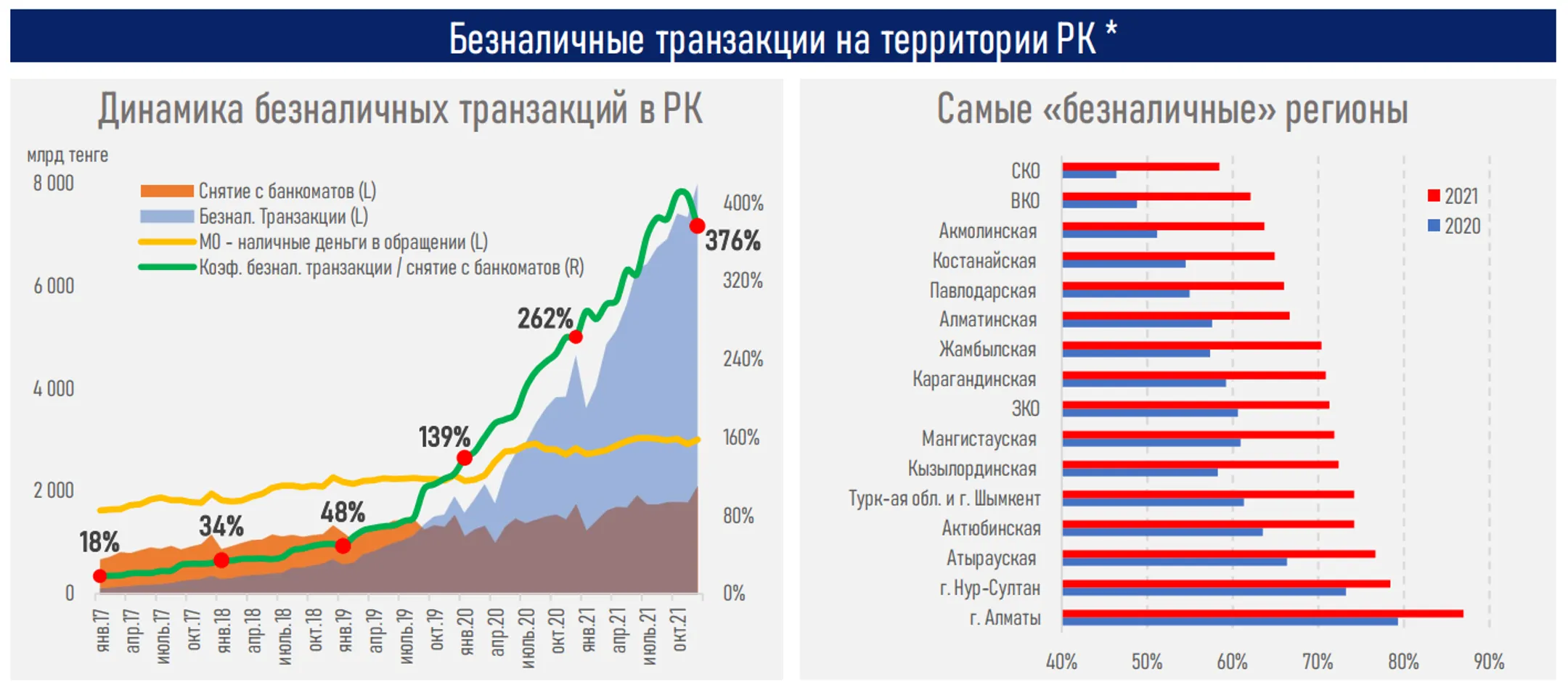

- Дальнейшее проникновение интернета и покрытие мобильной связью отдаленных регионов страны еще более приблизит казахстанцев к «безналичному обществу», пока продвижение безналичных транзакций по регионам происходит неоднородно. Разница между экстремумами (Алматы и СКО) составляет 29 п.п. (см. ниже).

- Сузить этот «цифровой разрыв» между регионами потенциально сможет внедрение третьей формы денег — цифрового тенге. По мнению НБРК, цифровая валюта даст возможность оплаты без подключения к интернету.

- Между тем рост количества платежных карточек в обращении замедляется, что может свидетельствовать о постепенном приближении рынка к точке насыщения.

- За 2021 год количество кредитных карт в обращении выросло на 27% (до 13,8 млн ед.), а дебитных карт — на 22% (до 43,6 млн штук). В 2020 году их рост составил 106% и 40% соответственно.

- Доступ к историям платежей позволяет лучше оценить кредитные риски заемщиков, усиливая конкуренцию на платежном рынке и способствуя развитию экосистем и маркетплейсов.

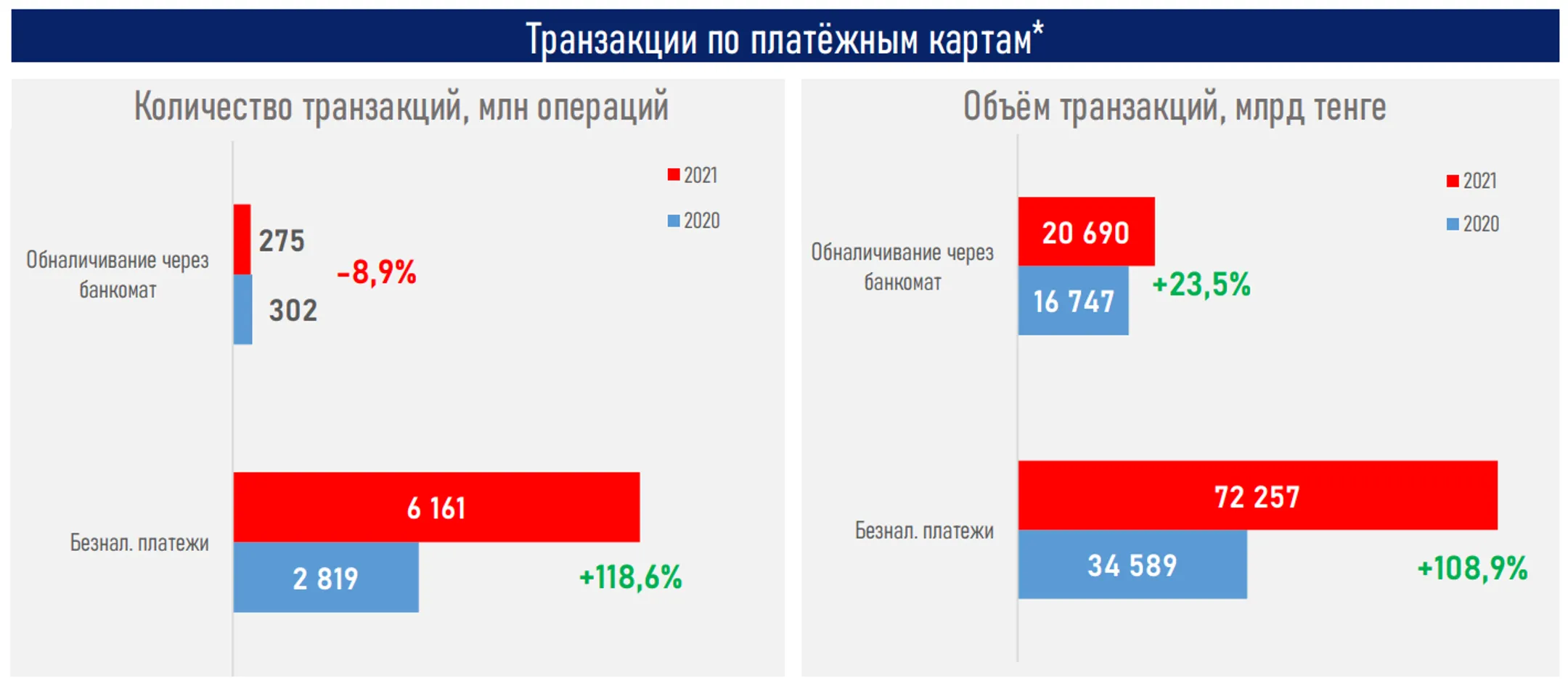

«Объемы платежей по карточкам продолжают бить рекорды, отражая существенное изменение потребительских предпочтений в пользу безналичной оплаты. В 2021 году объемы безналичных транзакций по карточкам превысили соответствующие показатели операций по выдаче наличности в 3,5 раза (72,3 vs 20,7 трлн тенге). Для сравнения: годом ранее превышение было лишь в два раза (34,6 vs 16,7 трлн тенге)», - отмечают эксперты.

Бурный рост безналичных транзакций позитивно влияет на экономику через ускорение денежного оборота, снижение удельных затрат на финансовые операции, подготовку условий для введения всеобщего декларирования доходов в 2025 году, и соответственно, сокращение теневой экономики до 14% к ВВП (цель Правительства РК). Доступ банков к историям платежей позволяет точнее оценивать кредитные риски заемщиков, что, в свою очередь, способствует расширению возможностей банковских экосистем и маркетплейсов.

«При этом продвижение безналичных транзакций по регионам происходит неоднородно (быстрее в городах республиканского значения). Сократить «цифровой разрыв» между мегаполисами и регионами, помимо расширения интернета и мобильной связи, может внедрение цифрового тенге, если цифровая валюта предоставит возможность оплаты без подключения к интернету. Так, например, на Олимпиаде в Пекине цифровой юань (e-CNY) позволяет осуществлять транзакции офлайн. Рынок безнала в РК, видимо, постепенно приближается к точке насыщения, о чем может свидетельствовать замедление прироста количества новых платежных карт», - считают аналитики.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.