Рынок в ожидании решения Нацбанка по базовой ставке

Прогнозы разделились между ее повышением и сохранением на текущем уровне, говорится в обзоре АФК

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Валютные торги по паре USD/KZT завершили прошлую неделю обновлением 20-месячных максимумов. По итогам торгов пятницы курс по паре USD/KZT вырос до отметки 436,30 тенге за доллар (+0,48 тенге) впервые с 7 апреля 2020 года. При этом объем торгов сохраняется повышенным – 255,7 млн долларов (-36,7 млн). По мнению НБРК, повышенный спрос на инвалюту обусловлен резким снижением котировок нефти во время праздничного выходного в стране, выходом нерезидентов из тенговых активов, активной фазой освоения бюджетов и исполнения договоров к концу года.

Между тем сегодня НБРК объявит о последнем в уходящем году решении по базовой ставке (15:00 ALA). Отметим, по результатам ноябрьского опроса АФК, большинство (62%) опрошенных экспертов ожидают сохранения базовой ставки на уровне в 9,75%, оставшаяся часть (38%) – повышения до 10,0%. С одной стороны, замедление инфляции в ноябре (до 8,7%) несколько снижает необходимость дальнейших мер по повышению базовой ставки. Но с другой – говорить об устойчивом снижении инфляционного давления внутри страны пока преждевременно, в особенности с учетом ускорения инфляции у ключевых торговых партнеров, возросшей вероятности скорого ужесточения монетарной политики Федрезервом, ухудшения эпидемиологической ситуации в мире. Среди внутренних проинфляционных факторов отметим повышение минимальных заработных плат, рост цен на ГСМ и тарифы в естественных монополиях, а также дальнейшее восстановление потребительского спроса.

На сегодняшней сессии пара USD/KZT (10:30 ALA) торгуется на уровне 435,85 тенге за доллар, что на 45 тиынов ниже средневзвешенного курса закрытия предыдущей сессии.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

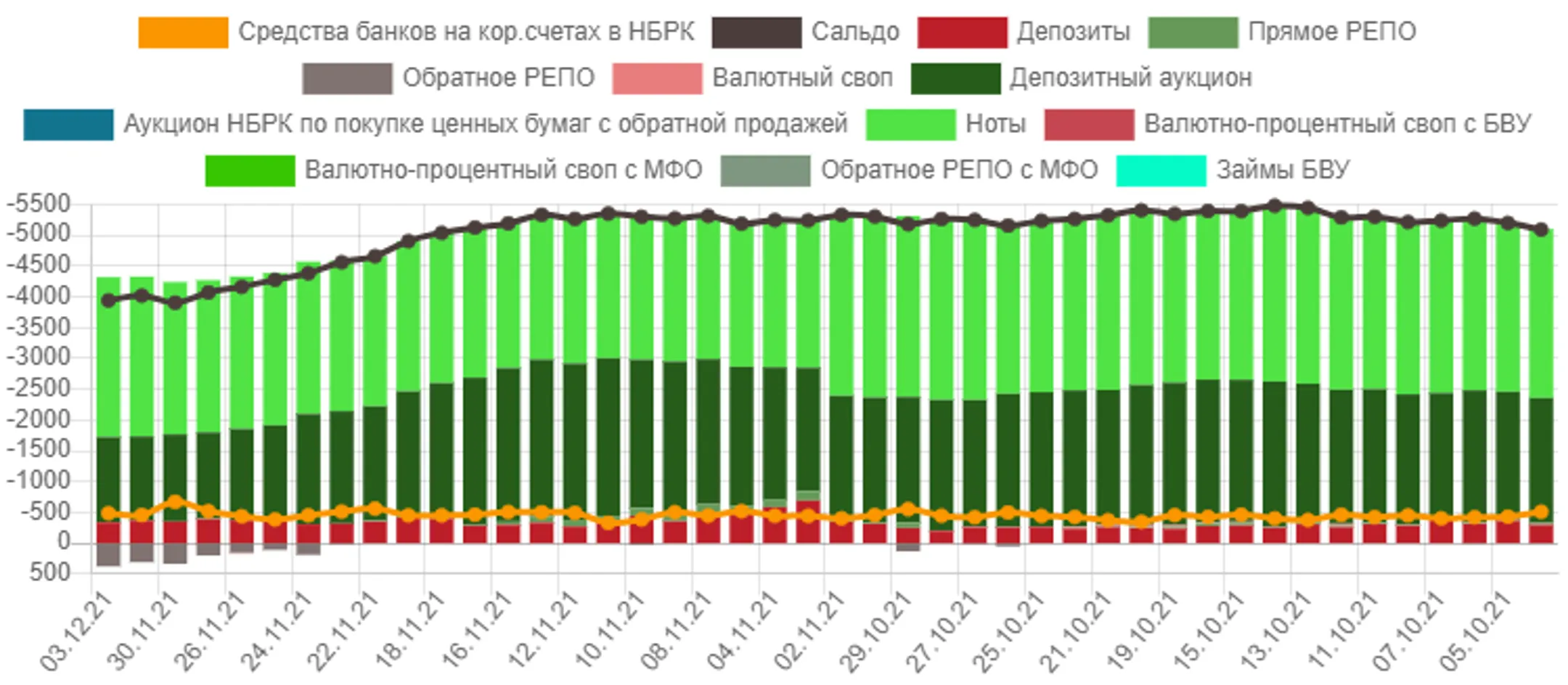

Тем временем процентные ставки денежного рынка, которые зачастую весьма чувствительны к изменениям обменного курса, сохранялись выше верхнего коридора базовой ставки на прошлой неделе. В пятницу средневзвешенная стоимость привлечения тенговой ликвидности под доллар составила 11,04% годовых (-1 б.п.), в то время как средневзвешенная ставка по операциям репо овернайт зафиксировалась на уровне 10,64% годовых (+9 б.п.). При этом совокупный объём торгов составил 1,0 трлн тенге, тогда как среднесуточный объём с начала года составляет 424,8 млрд тенге, то есть в 2,4 раза выше. Между тем открытая позиция по операциям НБРК с середины ноября резко снизилась, с 5,4 до 4,0 трлн тенге.

Диаграмма 2. Открытая позиция по операциям НБРК:

Источник: НБРК

Фондовый рынок

По итогам пятничной торговой сессии индекс KASE вырос до отметки 3 695,4 пункта (+0,44%). Наибольший рост наблюдался в акциях БЦК (+1,4%) и Казахтелекома (+2,1%). При этом новостной фон в отношении указанных компаний был нейтральным. Из прошедших событий отметим, что по данным Bloomberg, Air Astana рассматривает возможность проведения IPO в 2022 году. Компания уже обратилась к банкам, однако переговоры находятся на ранней стадии.

Мировой рынок

Ключевые фондовые индексы США в пятницу снизились в пределах 0,2-1,9% на фоне ожиданий ускорения нормализации денежно-кредитной политики Федрезерва, поводом к чему послужил неоднозначный отчет по рынку труда. Так, безработица в США в ноябре снизилась до минимума с февраля прошлого года в 4,2% с уровня октября в 4,6%, то есть безработица вернулась к допандемическому уровню. При этом число занятых в несельскохозяйственных отраслях экономики увеличилось всего на 210 тысяч при ожиданиях роста на 550 тысяч. На рынке все больше спекулируют о скором сворачивании количественного смягчения, после чего логично ожидать повышения базовой ставки. В этой связи рынки будут пристально следить за итогами заседания Федрезерва на следующей неделе (14-15.12).

Вместе с тем в фокусе внимания на текущей неделе публикация индекса потребительских цен за ноябрь в США и КНР, изменение числа первичных обращений за пособием по безработице в США, заседание Банка Канады по монетарной политике, развитие ситуации с новыми штаммами COVID-19 и т.д.

Нефть

После решения ОПЕК+ цена барреля марки Brent в пятницу вплотную подошла к отметке в 70 долларов (+0,3%), а к данному моменту составляет 71,2 (+1,8%). Напомним, что альянс решил продолжить наращивание добычи на 400 тыс. б/с в январе, в соответствии с ранее согласованным планом. При этом ОПЕК+ оставил за собой возможность изменить это решение в любой момент, отметив высокую неопределённость на рынке. Между тем поддержку котировкам оказывает повышение в прошедшие выходные Саудовской Аравией январских экспортных цен на нефть для потребителей из Азии и США, что сигнализирует об ожиданиях сохранения сильного спроса в начале следующего года. Кроме того, переговоры по иранской ядерной сделке идут весьма медленно, поскольку новое Правительство Ирана заняло очень жесткую позицию, развеяв надежды в скором нахождении компромисса.

Российский рубль

На фоне ухудшения риск-сентимента на мировых рынках и возросшей геополитической напряженности российский рубль в пятницу оказался под умеренным давлением продавцов. По итогам валютных торгов пара USD/RUB выросла на 0,34% и закрылась на отметке 73,91 рубля за доллар. Ряд американских СМИ со ссылкой на источники в Белом доме сообщили о том, что, по мнению разведывательных служб США, Россия планирует вторжение на территорию Украины в начале 2022 года. В этом ключе отметим и комментарий госсекретаря США о том, что Штаты глубоко обеспокоены планами России возобновить агрессию против Украины. При этом США и союзники в Европе уже обсуждают ряд санкционных мер, которые будут приняты при возможном вторжении войск РФ в Украину. Между тем снизить геополитическую напряженность между Россией и Западом могут переговоры лидеров США и РФ во вторник, 7 декабря.

События в Казахстане:

Казахстан обладает крупнейшим рынком капитала в регионе – президент.

Нурсултан Назарбаев: Мы будем строить атомную станцию.

Предприниматели Казахстана и Узбекистана заключили соглашения на $2 млрд.

За 6 месяцев РК привлекла $11,1 млрд прямых иностранных инвестиций.

Торгово-экономическая миссия Казахстана в Дубае принесла 7 контрактов на $20 млн.

Столица будет полностью газифицирована - Алтай Кульгинов.

Бозумбаев предложил построить пятиполосную дорогу вплоть до БАКАДа.

Корпоративные события:

ФНБ Самрук-Қазына выплатил дивиденды по простым акциям за 2020 год.

S&P подтвердило кредитный рейтинг КазТрансГаза с позитивным прогнозом.

КазТрансГаз получил статус национальной компании.

Единственный участник RG Brands Kazakhstan принял решение о выплате чистого дохода за 2020 год.

Сентрас Секьюритиз сообщил о расторжении договоров о представлении интересов держателей облигаций First Heartland Jusan Bank.

Казхром сообщил о выплате дивидендов по простым KZ0009093704 (KZCR) и привилегированным KZ0009089744 (KZCRp) акциям за 2019-2020 годы.

Международные события:

Ядерная «пятерка» приняла коммюнике по итогам конференции в Париже.

Байден и Путин поговорят по видеосвязи 7 декабря.

В США до 2025 года произведут 480 ядерных авиабомб.

Минфин США анонсировал введение новых санкций.

ЕС разочарован переговорами с Ираном по атомной программе.

Ограничения из-за омикрон-штамма усиливают негативные прогнозы развития мировой экономики.

Центробанк России придумал способ защиты от мошенников.

ВОЗ проведет инспекцию по признанию «Спутник V» не ранее января 2022 года.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.