Как монетарная политика России влияет на Казахстан

Аналитики AERC проанализировали также влияние инфляции стран ЕАЭС на РК

В 2021 году новым вызовом практически для всей мировой экономики стали инфляционные процессы. Казахстан не стал исключением: инфляция в сентябре и октябре 2021 года сохраняется на уровне 8,9%. В этих условиях особый интерес у исследователей всего мира вызывают монетарная политика и особенности ее воздействия на экономику. Кейс казахстанской экономики интересен тем, что на отечественную инфляцию оказывает влияние инфляция стран-торговых партнеров, в частности России из-за высокой доли импорта российской продукции. Поэтому можно предположить наличие воздействия и монетарной политики России – самого крупного игрока ЕАЭС, на остальные страны-участницы объединения, в том числе Казахстан. В AERC проанализировали периоды симметрии монетарных политик стран ЕАЭС, сообщает центр деловой информации Kapital.kz.

В 2021 году новым вызовом практически для всей мировой экономики стали инфляционные процессы. После череды локдаунов как развитые, так и развивающиеся страны столкнулись с ростом инфляции из-за беспрецедентных фискальных стимулов, а затем и из-за дисбалансов на рынке энергоресурсов.

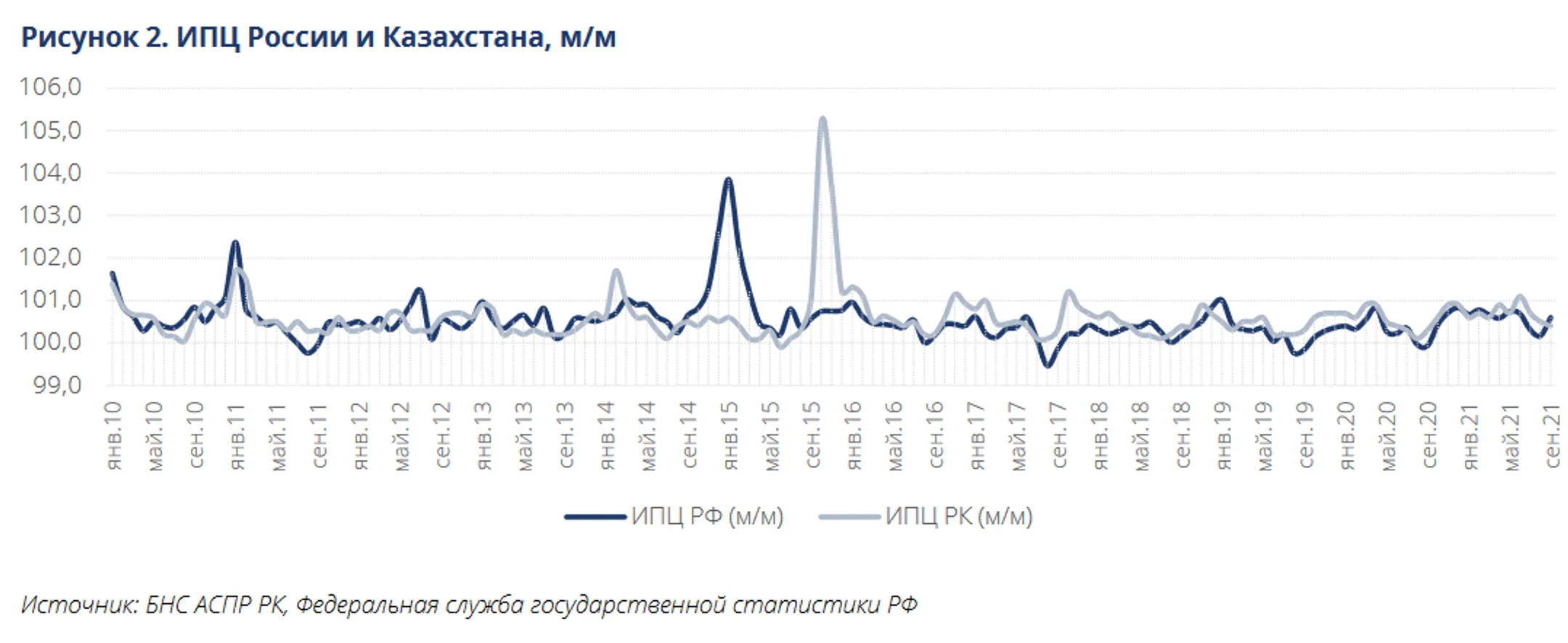

Но для Казахстана наибольшее значение имеет не только общемировая тенденция к инфляции, но и ее уровень в странах-торговых партнерах.

«Поэтому интерес представляет экономика РФ, являющейся основным торговым партнером Казахстана. Например, за январь-август 2021 года доля ЕАЭС в общем объеме товарооборота РК составила 25,3%, из которых доля России – 23,5%. Здесь также следует отметить, что доля России в импорте Казахстана выше, чем в экспорте», - подчеркивает аналитик AERC.

Эксперт считает, что этот феномен имеет принципиальное значение, так как

именно из-за значимой доли импорта российских товаров в Казахстан российская инфляция оказывает влияние на динамику инфляции у нас в стране.

Но если этой теме уделено достаточно внимания, то воздействие самой монетарной

политики России на казахстанскую

экономику и другие страны ЕАЭС стало исследоваться относительно недавно. Эту взаимосвязь подтверждает и исследование ЦБ России.

«Наличие воздействия монетарной

политики именно России на экономики остальных участниц ЕАЭС, в частности Казахстана, связано с тем, что в

рамках ЕАЭС российская экономика по масштабам примерно в 9 раз больше экономики Казахстана и в 20 раз больше экономик остальных 3 стран. Стоит подчеркнуть, что ВВП на душу населения в этих трех странах от 2

до 8 раз уступает аналогичному индикатору России», - отметил аналитик.

В исследовании аналитик отмечает, что теоретически существует несколько каналов воздействия монетарной политики России на экономики стран ЕАЭС, включая Казахстан:

«Во-первых, это инфляционный канал: смягчение монетарной политики в России с определенным временным лагом приводит к росту российской инфляции.

Отчасти мы это сейчас наблюдаем. При

этом последняя из-за высокой доли импорта

российских товаров в страны ЕАЭС, а именно в Казахстан, оказывает

давление на казахстанскую инфляцию. Этот канал воздействия монетарной

политики наиболее широко исследован в Казахстане. Согласно исследованию

Нацбанка РК (2017), 1%-ный шок продовольственных цен в России

приводит к ускорению аналогичных цен в Казахстане кумулятивно на 1-1,5 процентных

пункта в течение трех месяцев с момента возникновения шока», - отмечает аналитик.

По его словам, импорт российской инфляции связан с тем, что действия ЦБ России оказывают косвенное влияние на инфляцию в Казахстане. В связи с чем это может прямо и косвенно сказываться на том, что Нацбанк РК будет вынужден принимать ответные меры.

Во-вторых, торговый канал – это еще один возможный канал воздействия российской монетарной политики на Казахстан и другие страны ЕАЭС, а точнее на торговый баланс этих стран с Россией. В соответствии с экономической теорией данный канал нетривиальный – может работать в обе стороны. Рассмотрим случай смягчения российской денежно-кредитной политики, который был в 2020 году.

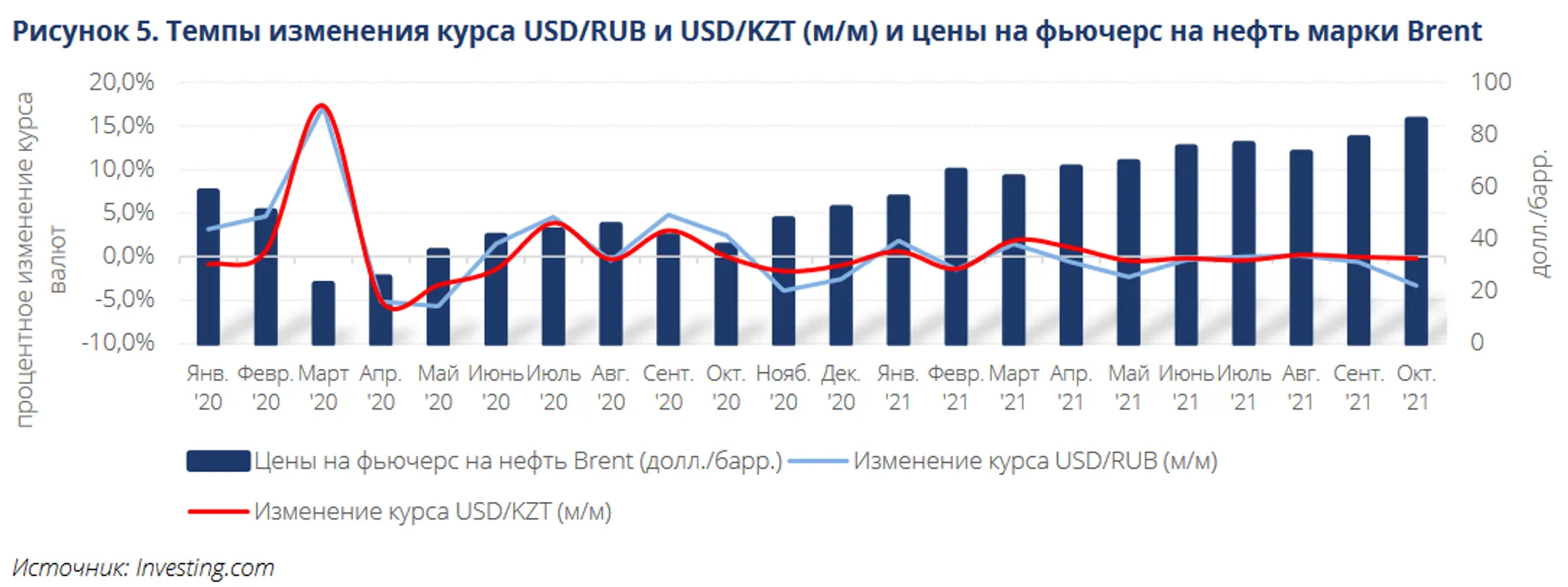

«Теоретически смягчение монетарной

политики в России (снижение ключевой ставки) должно приводить к снижению курса

российского рубля к тенге, так как рублевые активы становятся

менее привлекательными. А снижение курса

рубля

должно делать российские товары привлекательнее по цене относительно казахстанских. В итоге, согласно экономической

теории, должно происходить переключение казахстанского спроса на российские товары (эффект замещения), а потому и рост

импорта из России», - подчеркивает аналитик.

Вместе с тем, отмечает он, смягчение монетарной политики в России должно увеличивать располагаемые доходы российского населения (за счет дешевизны кредитных средств). И, как результат, их спрос на товары. В этом случае спрос будет расти не только на российские товары, но и на казахстанские (эффект дохода), за счет чего должен увеличиваться экспорт Казахстана и других стран ЕАЭС в Россию.

В итоге конечный результат воздействия российской мягкой монетарной политики на торговый баланс стран ЕАЭС, в том числе Казахстана, с Россией будет зависеть от того, превалирует ли эффект замещения (переключения спроса на российские товары ввиду относительной дешевизны последних) или эффект дохода (рост российского спроса на российские и одновременно товары других стран ЕАЭС из-за увеличения располагаемого дохода россиян).

«Но эмпирически

выявить наличие воздействия торгового канала сложнее, поскольку экспорт и

импорт двух стран зависят не только от монетарной политики, складывающейся в

стране, но и от других внешних факторов. В исследовании ЦБ РФ этот канал воздействия монетарной политики России на страны ЕАЭС

вообще не рассматривается», - поясняет аналитик.

По его словам, если рассмотреть

динамику экспорта Казахстана в Россию и импорта из РФ в РК за

последние два года, а также динамику ключевой процентной ставки ЦБ РФ,

то взаимосвязь между колебаниями экспорта и импорта с ужесточением или

смягчением ключевой ставки не прослеживается напрямую, исключая отдельные периоды

«Например, снижение ключевой ставки в апреле 2018 года и сохранение ее на уровне 7,25% вплоть до сентября 2018 года привело к тому, что темпы прироста российского импорта в Казахстан оставались выше экспорта Казахстана в Россию. Иными словами, снижение ключевой ставки и удешевление на этом фоне рубля к тенге приводили к тому, что российские товары становились относительно дешевле, а потому рос спрос на российские товары. То есть возникал эффект замещения. А эффект дохода оставался незначимым», - отметил эксперт.

«Предполагаем, что смягчение монетарной политики в России оказывает давление на торговый баланс Казахстана: импорт российских товаров, как более привлекательных по цене, увеличивается больше экспорта. Но при ужесточении монетарной политики нет такого же переключения российского спроса на казахстанские товары», - отмечают аналитики.

Такое воздействие мягкой монетарной политики России через торговый канал одновременно усиливает и инфляционный канал воздействия: ведь с ростом импорта из РФ в моменты смягчения российской ДКП растет и влияние импортируемой из России инфляции в Казахстан.

В-третьих, канал процентных ставок: наличие разницы процентных ставок оказывает влияние на потоки капитала между странами. Это оказывает влияние на курс валют двух стран. При росте ключевой ставки в РФ и уменьшении разницы с базовой ставкой в РК (ключевая становится ближе к казахстанской базовой) российские активы становятся привлекательными. Происходит укрепление рубля к тенге. (см. Рисунок 4)

Подтверждение наличия воздействия монетарной политики России на обменный курс тенге к рублю через изменение потоков капитала можно найти и в упомянутом ранее исследовании ЦБ РФ: автор исследования показывает, что динамика обменного курса RUB/KZT на 32,7% определяется внешними шоками. При этом шок монетарной политики России в динамике курса RUB/KZT составляет 10%.

«Таким образом, наличие системы каналов воздействия монетарной политики России на страны ЕАЭС, имея объективные причины (теснота торговых взаимоотношений стран), требует детализированного и совмещенного анализа денежно-кредитной политики и инфляционных процессов государств-членов объединения. Нужно уделять внимание сравнительному анализу этих показателей. Так, уровень инфляции стран ЕАЭС сильно отличается», - считает аналитик.

Отличия в исходных уровнях инфляции объясняют и отличия в ДКП стран. Так, несмотря на то что в 2020 году страны ЕАЭС столкнулись с одномоментным шоком в виде пандемии COVID-19, реакция монетарных органов была асимметричной:

Тем не менее в России и в Казахстане все же в отдельные периоды 2020 и 2021 годов можно предположить попытку сближения направлений осуществления монетарных политик. Но в каждый из этих моментов шаги, предпринимаемые Нацбанком и ЦБ РФ, имели под собой также и объективные причины. Поэтому бросающееся на первый взгляд сближение монетарных политик двух стран в эти периоды могло быть и непреднамеренным.

Напомню, ЦБ РФ стал снижать ключевую ставку еще в феврале 2020 года с 6,25% до 6%. А в апреле 2020 года ставка была сразу снижена на 0,5 п.п., до 5,5%. В июне ставка была уменьшена уже до 4,5%, в июле – еще на 0,25 процентного пункта - до 4,25%. И такие мягкие монетарные условия для стимулирования процессов восстановления экономики продлились в России вплоть до марта 2021 года. С марта 2021 года началась серия повышений ключевой ставки из-за ускорения инфляционных процессов в России. В результате ключевая ставка ЦБ РФ была установлена на уровне 7,5%.

Нацбанк РК в феврале 2020 года еще сохранил базовую

ставку на уровне 9,25%, а уже в марте резко повысил ее до 12%. Эта мера была

связана со сдерживанием валютных спекуляций и сильного колебания курса тенге к доллару

из-за снижения цен на нефть до исторических минимумов. Принятое Нацбанком

решение действительно ограничило колебания курса тенге к американскому доллару

в апреле и мае 2020 года по сравнению с рублем: если в апреле рубль обесценился

к доллару на 5,2%, а в мае – еще на 5,7%, то казахстанский тенге в апреле подешевел

к доллару на 5%, а в мае темп обесценения снизился до 3,26%.

Но уже с апреля 2020 года Нацбанк РК начал плавное снижение базовой ставки. И это снижение совпало с мягкими монетарными условиями в России. Мягкие монетарные условия продлились в двух странах до начала 2021 года. Затем симметрия нарушается: начав более раннее снижение ключевой ставки, ЦБ РФ также раньше Казахстана начал ужесточение монетарной политики – в марте 2021 года, в то время как Казахстан начал ужесточение только в июле 2021 года, дождавшись более стабильных данных по темпам восстановления деловой активности в стране.

«Возникшая асимметрия в динамике процентных ставок двух стран может также объясняться разной степенью ускорения инфляции в России и в Казахстане. В 2021 году российская инфляция росла более быстрыми темпами, чем в Казахстане. Вместе с тем снова заметить точки соприкосновения в монетарных политиках двух стран можно с августа 2021 года – курс на ужесточение. Симметрия шагов в реализации денежно-кредитной политики двух стран может объясняться не столько попыткой сближения, сколько уравнением схожего воздействия внешнего шока на российскую и казахстанскую экономики», - отмечает аналитик.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.