Эксперт обозначил риски для девелоперов на рынке складской недвижимости

За год арендные ставки в секторе повысились на 20%

Заместитель директора по региональному развитию IBC Real Estate в Казахстане Темирлан Рыскул рассказал, что общая площадь существующих складских объектов класса А и B в стране на сентябрь 2024 года составляет 1488 тыс. м². Спикер представил обзор рынка складской недвижимости Казахстана во время конференции «Логистика Будущего», которая проходила 5 сентября 2024 года в Алматы, сообщает корреспондент центра деловой информации Kapital.kz.

«Мы ожидаем, что в 2025 году, исходя из заявленных проектов, уже идущего строительства, общая площадь существующих складских объектов составит 1726 тыс. м²», – заявил он. Темирлан Рыскул сказал, что в 2023 году было введено достаточно объектов (91 тыс. м²), но при этом обратил внимание, что 40% введенных площадей пришлось на первый BTS-проект (built-to-suit – модель строительства складской недвижимости под конкретного заказчика. - Ред.) на рынке РК – фулфилмент-центр для Ozon в Астане.

«Алматы является ключевым логистическим хабом не только в Казахстане, но и во всей Центральной Азии: здесь сосредоточена большая часть складских объектов (925 тыс. м²). Следом идет Астана (345 тыс. м²), затем Шымкент (90 тыс. м²), также стоит отметить Караганду (86 тыс. м²): там тоже достаточно активно развивается строительство», – отметил заместитель директора по региональному развитию IBC Real Estate в Казахстане.

Спикер представил прогнозы по объему вводимых площадей на 2024-2025 годы:

«Мы наблюдаем, что по сравнению с 2023 годом арендные ставки повысились примерно на 20%, что обусловлено дефицитом готового предложения: спрос устойчивый, хоть и умеренный. Удорожание стоимости также напрямую связано с инфляцией. Базовая арендная ставка повышается даже с учетом действующих соглашений между арендаторами и арендодателями. По нашим оценкам, сейчас она составляет 5600-5800 тенге за м² в месяц», – делится Темирлан Рыскул.

Он добавляет, что в 2024 году также ожидается рост ставок, «но не так значительно и быстро, как в период с 2021 по 2023 год».

«Мы ожидаем, что арендная ставка составит 5800-6000 тенге тенге за м² в 2024 году. Доля вакантных площадей может быть выше нынешнего показателя в 0,5% – возможно, с учетом заявленных проектов, она приблизится к 2%», – обозначил спикер.

На конференции заместитель директора по региональному развитию IBC Real Estate в Казахстане рассказал, какие риски на рынке складкой недвижимости видят девелоперы.

«Всех настораживает, что многие заходят в складской бизнес: и казахстанские компании, и российские, – замечает Темирлан Рыскул. – Основной страх девелоперов – что они построят объект, и он может быть никому не нужен, потому что и так строится много помещений».

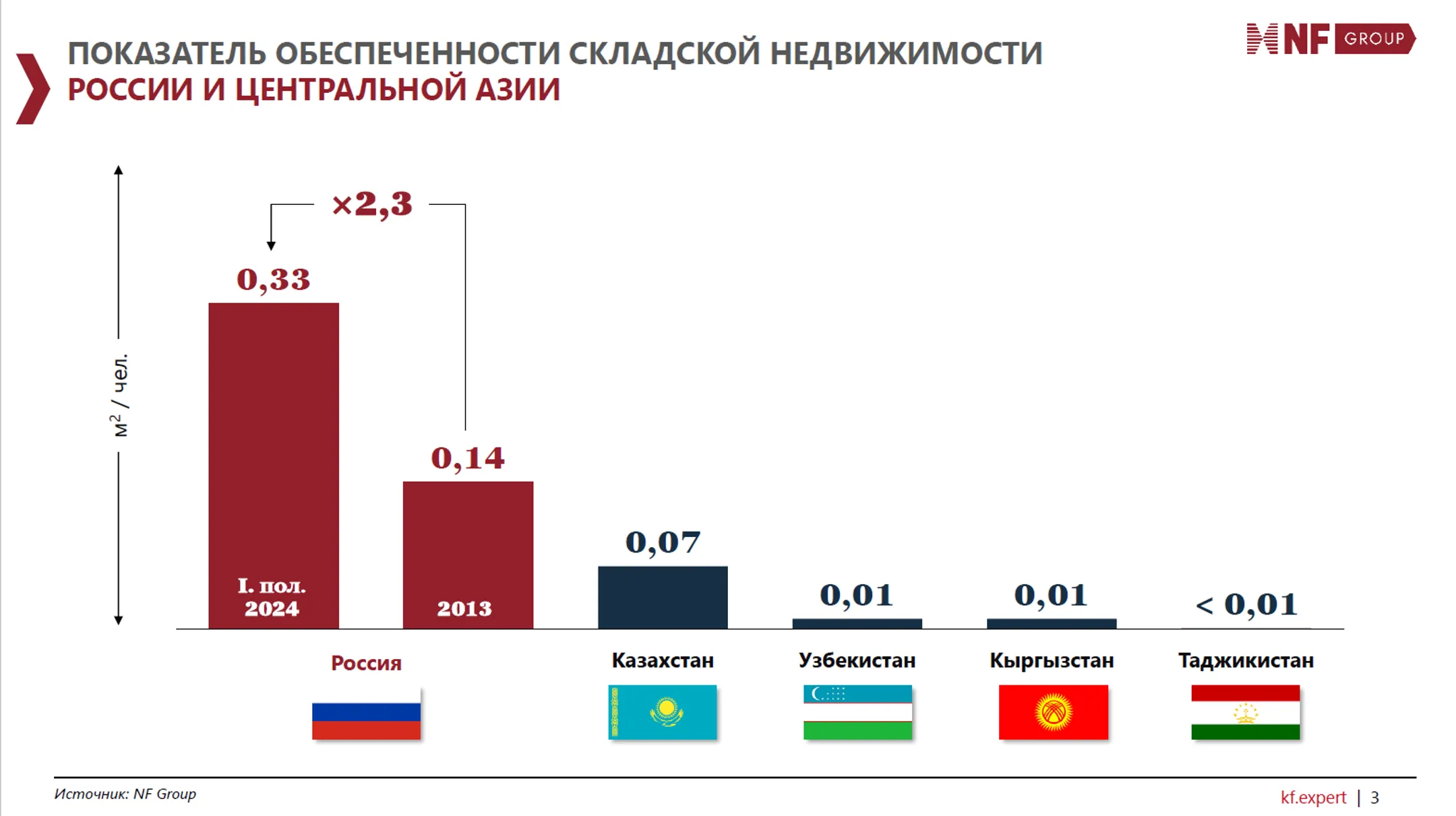

Однако спикер убежден, что обеспеченность складами в целом по стране «вселяет большой оптимизм: можно строить еще несколько лет». По его словам, в РФ обеспеченность складами на одного человека составляет 0,37 м², тогда как в Казахстане – 0,07 м².

«Есть также специфика бизнеса: средний цикл сделок – изучение рынка, опций, переговоры – длится от трех до шести месяцев. Понятно, что некоторые объекты сейчас имеют вакантные площади. Но если строить сразу качественные склады в хорошей локации с соблюдением всех стандартов, они всегда будут пользоваться спросом, даже если рынок будет перенасыщен», – считает Темирлан Рыскул.

Еще одним фактором спикер назвал возможный рост базовой ставки: «Деньги могут стать дороже, и соответственно – строительство. Срок окупаемости может отличаться от того, который рассчитывался первоначально в финансовой модели».

Заместитель директора по региональному развитию IBC Real Estate в Казахстане также представил экспертное мнение своей компании:

«Понятно, что built-to-suit (BTS) – это менее рискованная история: если строить под конкретного клиента, банки и организации будут активно финансировать эти проекты. Но, ожидая свой BTS-проект, можно упустить время, когда можно получить клиентов по хорошей ставке и с хорошей окупаемостью», – заключает спикер.

Темирлан Рыскул резюмирует, что Алматы останется крупнейшим логистическим хабом Центральной Азии.

«Стоит также отметить Ташкент, который очень бурно развивается: один Uzum Market запроектировал там под себя 500 тыс. м². Поэтому возможно, что и Ташкент догонит Алматы в будущем, в том числе благодаря высокой плотности населения и росту экономики», – предполагает заместитель директора по региональному развитию IBC Real Estate в Казахстане.

Директор по работе с корпоративными клиентами NF Group Михаил Тюнин представил обзор рынка складской и логистической недвижимости Центральной Азии (без учета Туркменистана – Ред.).

Спикер подчеркнул, что показатель обеспеченности складской недвижимостью в РФ увеличился за 10 лет почти в 2,5 раза.

«Сейчас он составляет 0,33 м² на человека. Чтобы было понимание: обеспеченный складами рынок – это 0,4-0,6 м² на человека. В Казахстане этот показатель составляет 0,07 м² на человека. Это значит, что есть куда расти, причем очень и очень интенсивно», – утверждает Михаил Тюнин. По его словам, рынок сейчас примерно такой, какой он был десять лет назад в РФ.

«Сегодня наши аналитики фиксируют спрос порядка 1 млн м² в регионе: на Казахстан приходится 400 тыс. м². Спрос формируется прежде всего маркетплейсами», – констатирует директор по работе с корпоративными клиентами NF Group.

Он сообщает, что 160 тыс. м² складских площадей в регионе сегодня занимают российские маркетплейсы: Ozon (60%) и Wildberries (40%).

«На рынке Казахстана объем качественного складского предложения составляет 1,5 млн м², из которых 56% – спекулятивные склады, 23% – собственные склады и 21% принадлежит логистам. Примерно то же самое, как я говорил ранее, мы наблюдали десять лет назад в России: логистам принадлежала большая доля. Она будет постепенно снижаться, то есть логисты будут либо арендовать склады, либо эту долю будут забирать на себя маркетплейсы, сопутствующие дистрибьюторы и так далее», – прогнозирует Михаил Тюнин.

Спикер также презентовал более подробную информацию по рынкам складской недвижимости Узбекистана и Кыргызстана.

В конце своего выступления директор по работе с корпоративными клиентами NF Group поделился прогнозами и основными выводами:

- уверенный, но при этом умеренный рост спроса на складскую

недвижимость в регионе;

- четкое деление объектов на классы A и B;

- большой объем площадей

у логистических операторов;

- потребность в институциональных инвесторах и

господдержке.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.