Эксперты ожидают роста арендных ставок на склады в Казахстане

На этапе строительства в стране находится 426 тысяч кв. метров складских площадей

Консалтинговая компания NF Group представила

результаты исследования рынка

качественной складской недвижимости в Центральной Азии, Закавказье и Беларуси. Общий объем предложения в рассматриваемых регионах достиг 4,3 млн кв.

м, что на 10% больше по сравнению с аналогичным периодом прошлого года, или 3,9 млн

кв. м. За девять месяцев 2024 года было введено 275 тыс. кв. м новых площадей,

из которых 83% приходится на Узбекистан и Казахстан, что отражает рост

девелоперской активности и высокий спрос на склады в этих странах, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные компании.

· Крупнейшими по объему предложения рынками являются Беларусь (1,7 млн кв. м), Казахстан (1,6 млн кв. м) и Азербайджан (0,4 млн кв. м).

· За девять месяцев 2024 года во всех исследуемых странах было введено 275 тыс. кв. м складской недвижимости, из которых 44% приходится на Узбекистан, 39% – на Казахстан и 17% – на остальные страны. При этом 78% нового объема (216 тыс. кв. м) пришлось на II и III кварталы текущего года.

· Свободные складские площади классов A и B полностью отсутствуют в Беларуси, Кыргызстане и Таджикистане, а в остальных регионах составляют менее 3% от общего объема предложения.

· Ставки аренды на качественные складские площади различаются в зависимости от региона. Самые высокие фиксируются в Центральной Азии, где средневзвешенная стоимость аренды объектов класса A составляет 114–153 долларов/кв. м в год (здесь и далее без НДС, с учетом OPEX). В Казахстане этот показатель остается на уровне I квартала 2024 года — 5 600 тенге/кв. м в месяц, однако ожидается рост до 6 500–7 000 тенге/кв. м к началу 2025 года. В Беларуси, Узбекистане и Кыргызстане ставки остаются стабильными: аренда в Минске и пригородах (до 7 км от МКАД) составляет 78 долларов/кв. м в год, в Бишкеке — 114 долларов/кв. м, в Ташкенте — 153 доллара/кв. м. В Ереване аренда объектов класса A оценивается в 84 доллара/кв. м в год. В странах Закавказья ставки относительно ниже, например, в Азербайджане они составляют 64 доллара/кв. м в год (+7% к I кварталу 2024 года). Для сравнения: в Московском регионе ставки аренды складов класса A на конец III квартала 2024 года составляют 136 долларов/кв. м в год, в Санкт-Петербурге и Ленинградской области — 117 долларов/кв. м, а в других регионах России — в среднем 112 долларов/кв. м в год.

· Помимо аренды складских площадей, в исследованных странах собственники предлагают логистику и палетное хранение грузов. Тарифы на услуги ответственного хранения составляют 141–191 долларов/плм/год без НДС в Центральной Азии (в зависимости от региона) и 79–185 долларов/плм/год без НДС в Закавказье.

Данные отчета основаны на исследовании рынков складской недвижимости Центральной Азии (Казахстан, Узбекистан, Кыргызстан, Таджикистан), Закавказья (Азербайджан, Грузия, Армения) и Республики Беларусь.

«В

условиях высоких арендных ставок и минимальной вакантности рынок складской

недвижимости в Центральной Азии, Закавказье и Беларуси становится все более

привлекательным для инвестиций. Мы прогнозируем прирост предложения в ближайшие

годы на уровне не менее 1 млн кв. м ежегодно, что необходимо для удовлетворения

растущего спроса. Уже сегодня мы видим ускоряющийся рост объемов ввода в

странах Центральной Азии и Закавказья и увеличение числа проектов по

строительству современных складских комплексов. По итогам III квартала 2024

года объем строящихся площадей с планируемым вводом в 2024–2025 годах

составляет 319 тыс. кв. м. Тем не менее даже с учетом этого объема в

перспективе ближайшего года текущих вводимых площадей будет недостаточно для полного

покрытия спроса, так как значительная их часть приходится на объекты,

ориентированные на арендаторов с долгосрочным размещением», - считает партнер NF Group Константин

Фомиченко.

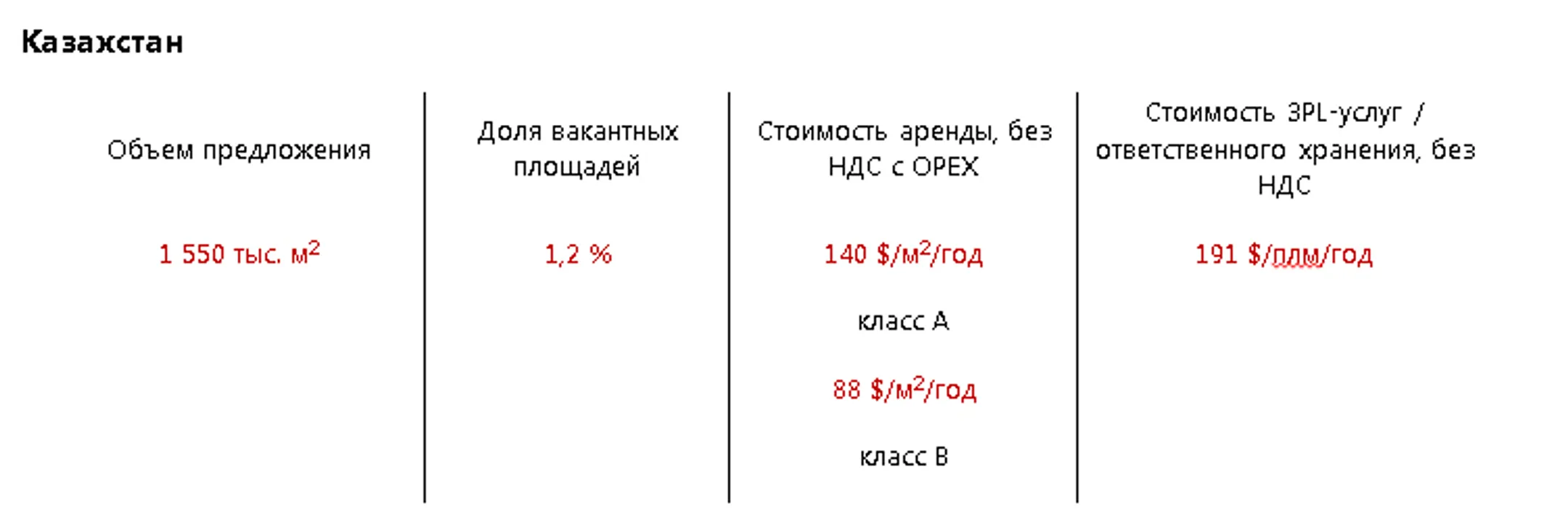

Казахстан

· Рынок качественной складской недвижимости Казахстана − крупнейший среди стран Центральной Азии и лидирует по темпам ввода. Общий объем предложения в стране составляет 1,55 млн кв. м, из которых основная часть или 64% сосредоточена в Алматы, около 19% − в Астане и 7% − в Актобе. За первые девять месяцев 2024 года введено 108 тыс. кв. м новых площадей, среди которых крупнейшие объекты − склад компании Ozon (40 тыс. кв. м) в логистическом парке Focus-Aksengir в Алматы, складской комплекс Shalkar (25 тыс. кв. м) в Илийском районе Алматы и склад TechnoDom.kz (15,4 тыс. кв. м) в Шымкенте.

· Доля вакантных складских площадей незначительно снизилась − на 0,4 п. п., до 1,2% общего объема предложения, по сравнению с I кварталом 2024 года. Данный объем представляет собой несколько блоков, расположенных в Шымкенте и Караганде. В Алматы и Астане предложения по аренде качественных складских площадей отсутствуют. Исключение составляют площади под ответственное хранение и 3PL-услуг, доля которых дополнительно составляет 0,6% общего объема предложения.

· По итогам III квартала 2024 года средневзвешенные запрашиваемые ставки аренды находятся на уровне I квартала и составляют 5 600 тенге/кв. м/мес. В условиях минимального объема свободных площадей в качественных объектах ожидается дальнейший рост ставок в начале 2025 года. Средневзвешенные значения арендных ставок в строящихся и планируемых проектах класса A к концу 2024 – началу 2025 года прогнозируются на уровне 6 500–7 000 тенге/кв. м/мес. Запрашиваемая ставка аренды на площади класса B соответствует 3 500 тенге/кв. м/мес.

· На конец III квартала 2024 года на этапе строительства в Казахстане находится 426 тыс. кв. м складских площадей в качественных объектах, запланированных к вводу в эксплуатацию в 2024–2025 годах. Среди наиболее крупных из них – логистический центр компании Wildberries (100 тыс. кв. м), объект Continental Logistics Almaty (около 85 тыс. кв. м), две очереди логистического парка Focus-Aksengir (50 тыс. кв. м), терминал «Кедентранссервис» (37,4 тыс. кв. м). Общий прогнозируемый объем завершенного строительства за 2024–2026 годы в Казахстане может составить около 700 тыс. кв. м при условии сохранения сроков ввода в эксплуатацию объектов, находящихся на этапе строительства и планирования.

Читайте также

Эксперт обозначил риски для девелоперов на рынке складской недвижимости

За год арендные ставки в секторе повысились на 20%

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.