- Главная

- Недвижимость

- Доля коммерческой ипотеки в Казахстане увеличилась на 7% - АФК

Доля коммерческой ипотеки в Казахстане увеличилась на 7% - АФК

Однако рост выдачи рыночных жилзаймов не сопровождается подорожанием недвижимости, отмечают аналитики

В Аналитическом центре Ассоциации финансистов Казахстана (АФК) представили обзор ипотечного рынка РК за первые семь месяцев 2024 года.

Ключевые тенденции

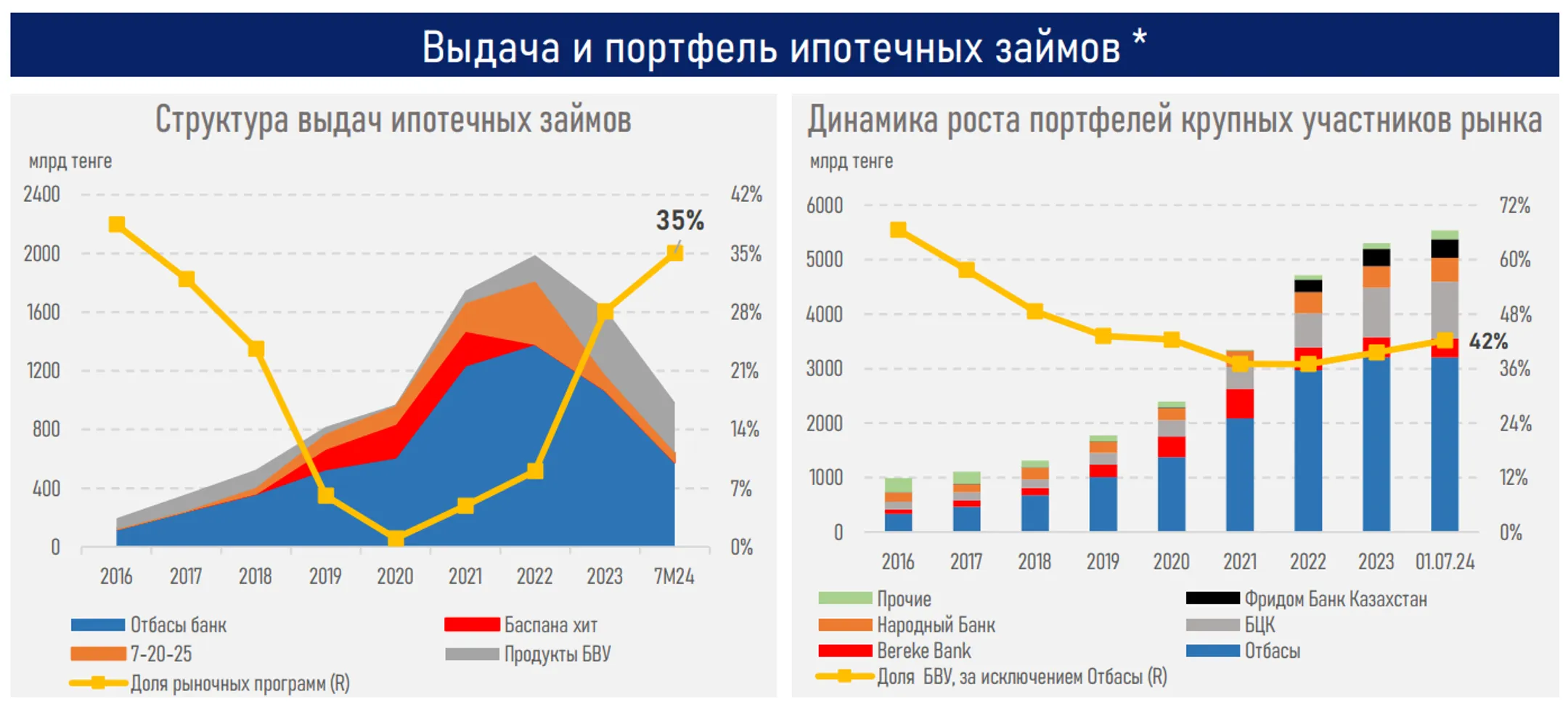

На ипотечном рынке наблюдается заметное восстановление после двузначного падения в прошлом году. Так, выдача новых ипотечных займов за январь-июль текущего года ускорилась на 16% и составила 985 млрд тенге (850 млрд тенге за 7 месяцев 2023 года).

При этом практически весь вклад в прирост внесли рыночные программы БВУ (+62%) на фоне автоматизации и цифровизации процедур получения займа, запуска партнерских программ со строительными компаниями. Прирост не вызвал повышения цены на недвижимость в стране (с н.г. цены на новое жилье снизились на 1,2%, а на вторичное выросли лишь на 3,5%).

В то же время выдача бюджетной ипотеки сохранилась на одном уровне как у: 1) крупнейшего игрока Отбасы банка (+0,2%) на фоне более высоких ставок по льготным программам и изменения условий их выдачи; 2) так и по «7-20-25» (+3,0%) из-за ограничения бюджета (по ₸25 млрд на каждый квартал).

На этом фоне наблюдается дальнейший рост доли рыночных программ БВУ в выдаче новых ипотечных займов: до 35% с уровня 28% по итогам 2023 года. Это максимальный показатель за последние 7 лет.

В портфеле займов лидерство по приросту занимают БЦК (+15%), Народный Банк (+12%) и Freedom Bank (+8%). У Отбасы банка портфель, напротив, немного снизился (-0,1%) на фоне перехода промежуточных займов в жилищные (происходит каждые три года), сформированных за счет изъятий из ЕНПФ на первоначальном этапе.

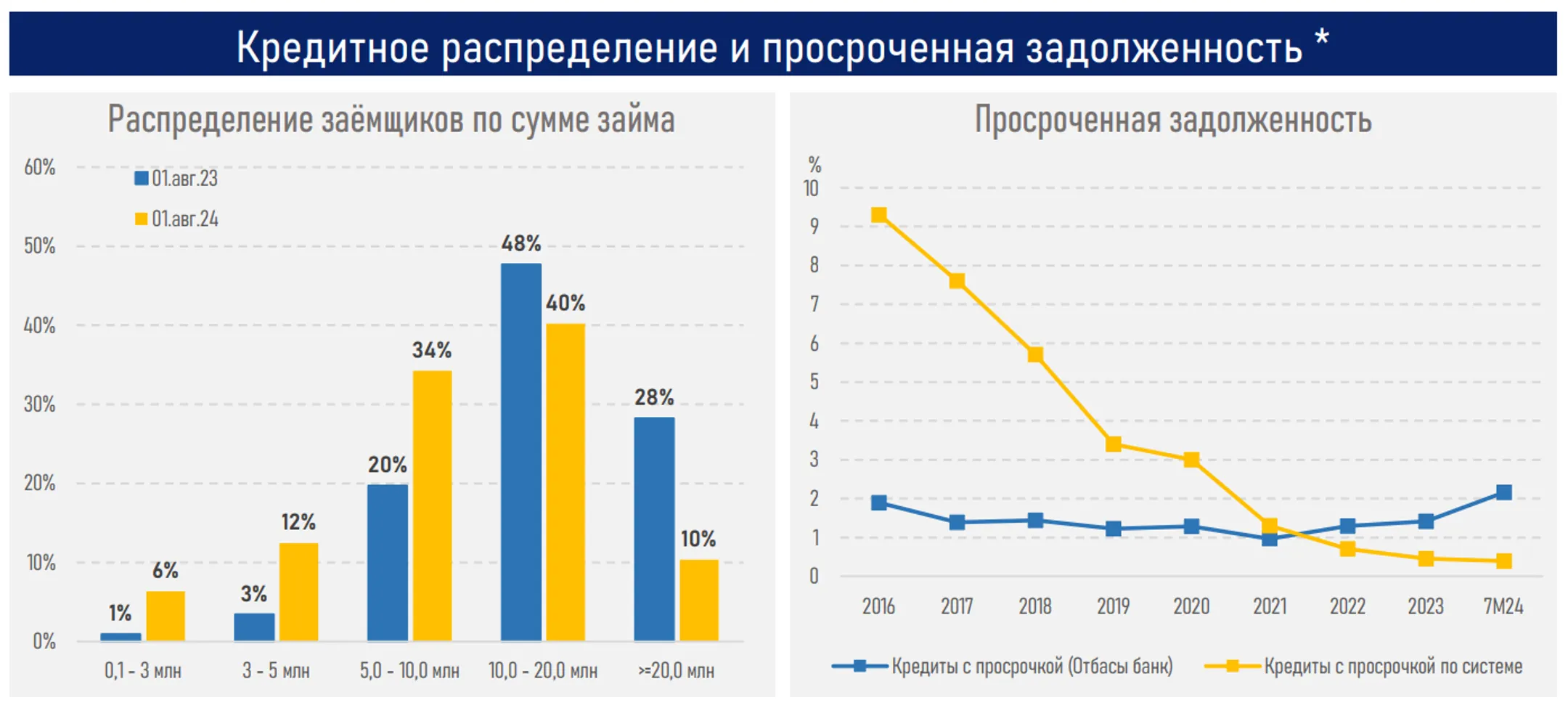

Распределение заемщиков по сумме займа значительно улучшилось на верхнем уровне (см. ниже) ввиду продолжающихся досрочных погашений и перехода промежуточных займов в жилищные у Отбасы банка.

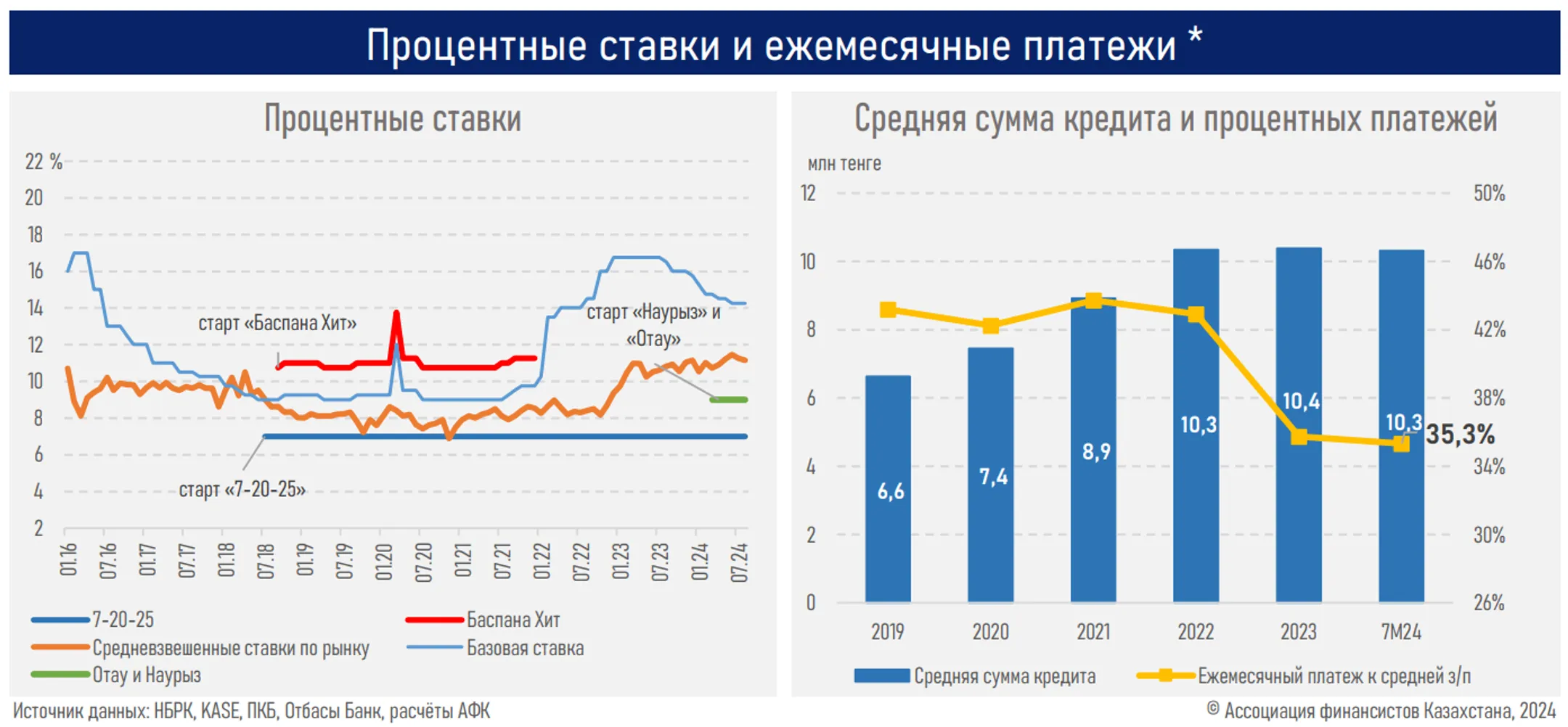

Платежи по ипотечным займам (см. ниже) сохраняются устойчиво ниже 50% от средней зарплаты (тек. 35%), главным образом на фоне высокого роста номинальной зарплаты (+10,3%).

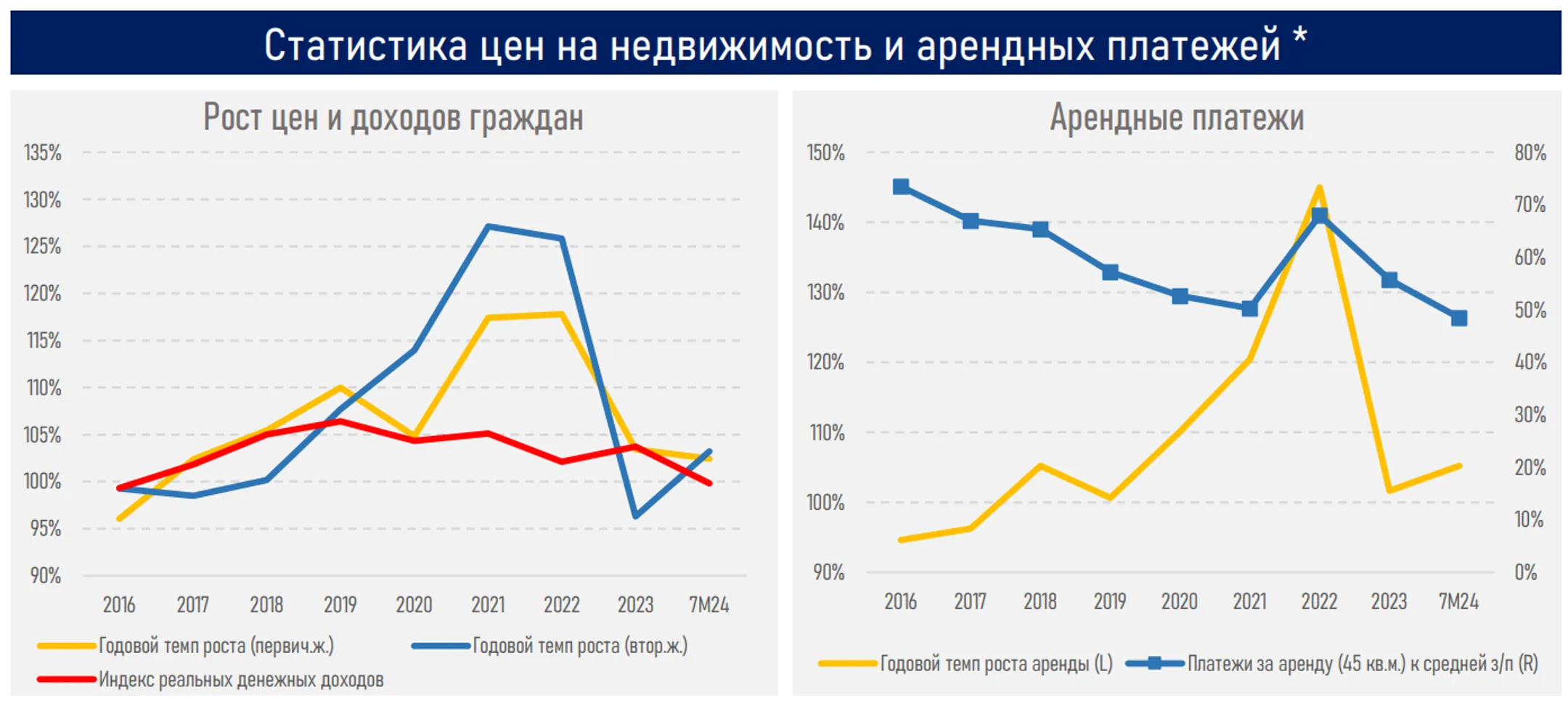

Рынок аренды жилья также приходит к балансу (см. ниже) вместе с ценами на рынке жилья в соответствии с реальными доходами казахстанцев.

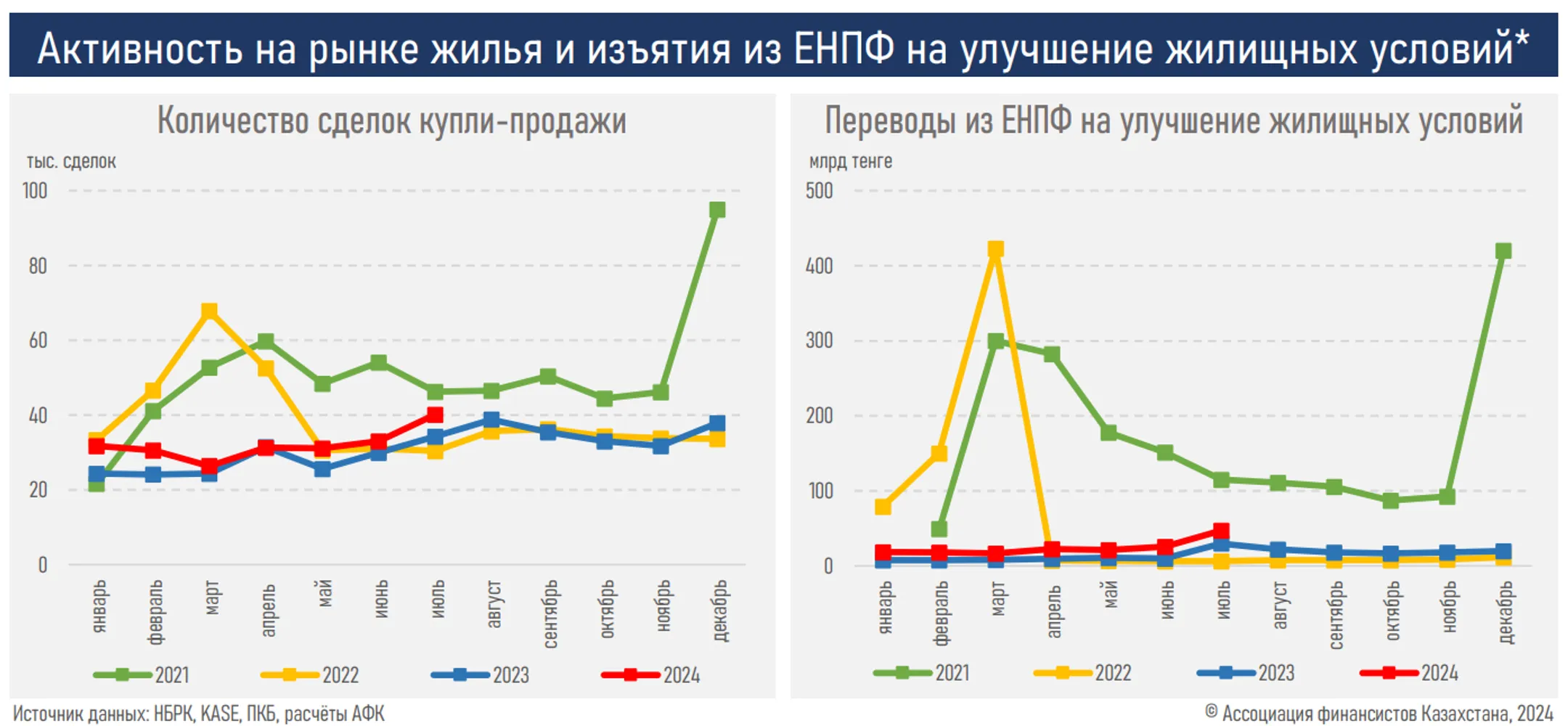

Активность на рынке жилья сильно коррелирует с изъятиями средств из ЕНПФ, которые ускорились после внесения предложений по развитию пенсионной системы и формированию накоплений для пенсионного обеспечения в старости.

Резюме

Рынок жилья возвращается к своему естественному устойчивому росту на фоне восстановления роли коммерческой ипотеки, доля которой выросла в выдаче новых кредитов благодаря усилиям частных финорганизаций и вопреки высокой стоимости заемных ресурсов.

Необходимо отметить, что эта тенденция не сопровождается ростом цен на недвижимость и аренду жилья, а следует за фундаментальным фактором — динамикой реальных доходов граждан, нивелируя накопление дисбалансов на рынке в целом.

Параллельно с этим сократилась и роль льготных госпрограмм — во многом из-за ограниченности бюджетных ресурсов, хотя в первом полугодии и были запущены две дополнительные госпрограммы – «Наурыз» и «Отау».

При этом очень важно, чтобы будущие масштабы господдержки не оказывали определяющего влияния на ситуацию на рынке во избежание перегрева, наблюдавшегося в 2020–2022 гг. Это достижимо за счет сужения фокуса целевой помощи только на малообеспеченные слои населения, что позволит извлечь из этой поддержки экономическую выгоду отдельным категориям граждан и не скажется на доступности жилья для всего рынка.

В то же время повышательное давление на рынок оказывают изъятия средств из ЕНПФ, стимулирующие высокую активность купли-продажи, часть из которой может являться лишь способом вывода пенсионных сбережений в «живые деньги», а не реальным улучшением жилищных условий. Напомним, именно эти накопления в ЕНПФ будут основой для финансового обеспечения будущих пенсионеров при выходе на заслуженный отдых. Соответственно, важно ограничить постоянные изъятия, чтобы у казахстанцев сохранились накопления для достойной пенсии в будущем.

Другой важной нерешенной задачей является доступ БВУ к системе жилстройсбережений. Этот шаг позволит вкладчикам делать выбор, где хранить свои сбережения, что, в свою очередь, усилит конкуренцию за клиента и будет являться стимулом к предоставлению лучших ценовых и неценовых условий по займам.

Немаловажным является и вопрос устранения арбитража в налоговом законодательстве через предоставление вычетов по ИПН по всем ипотечным займам для приобретения первого жилья, а не только по льготным займам Отбасы банка, вне зависимости от количества имеющегося имущества.

Читайте также

В августе на улучшение жилищных условий из ЕНПФ забрали 39,1 млрд тенге

Это на 13% меньше, чем в июле

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.