- Главная

- Недвижимость

- Руслан Омаров: Сейчас драйвером рынка выступают госпрограммы

Руслан Омаров: Сейчас драйвером рынка выступают госпрограммы

Эксперты обсудили ситуацию на ипотечном рынке

BI Group организовал в Алматы круглый стол «Ипотека в Казахстане: что нас ждет завтра?» Эксперты и участники рынка обсудили обеспеченность казахстанцев жильем и ситуацию на ипотечном рынке, сообщает корреспондент центра деловой информации Kapital.kz.

По словам CEO Dasco Capital Дармена Садвакасова, 76% больших семей в Казахстане живет в стесненных условиях. «Мы посмотрели итоги переписи населения и данные Бюро нацстатистики и обнаружили, что большие семьи из пяти и более человек вынуждены ютиться в одной комнате - это 1,1 млн семей. То есть зачастую одна семья из пяти человек в Казахстане проживает в одной комнате: каждая из 546 семей живет только в какой-то части комнаты, а каждая из 577 семей - в одной комнате», - привел данные Дармен Садвакасов.

Перспективы улучшения жилищных условий ограничены доходами населения. «По зарплатам сложилась печальная картина. Около 46% занятых в Казахстане являются «работающими бедными» - их зарплата не превышает 140 тыс. тенге в месяц. Это те, кто занят на работе 8 часов в день, но их уровень доходов очень низкий - ниже мировых стандартов, которые берет в расчет Минтруда. Возможно, показатель в 140 тыс. может улучшиться, если учесть серую зарплату в конвертах», - говорит эксперт.

По его информации, «работающие бедные» в основном сконцентрированы в южных регионах страны.

«Если посмотреть на Астану и Алматы, то там только 6% жителей имеют накопления для покрытия своих базовых потребностей. И только 4% занятого населения в этих мегаполисах можно отнести к среднему классу, который имеет стабильные доходы и является основным «ядром» потребительской активности. Это серьезная проблема неравенства доходов и условий жизни между людьми», - отметил Дармен Садвакасов.

О переплате по ипотеке

Для многих казахстанцев единственный способ решить квартирный вопрос - ипотека. Спрос на такие займы снижается из-за ограниченной господдержки, на пике показатели были в период, когда начали использовать пенсионные средства на покупку жилья. «Мы были против этой инициативы, нужно было другими инструментами поддерживать спрос на вторичное жилье», - отмечает Дармен Садвакасов.

Он подчеркивает, что учитывая доходы населения, коммерческая ипотека является недоступной для граждан из-за высоких ставок: 15-20% годовых. При этом срок ипотеки составляет 15-20 лет.

«Конечно, при таких ставках переплата по ипотеке существенная, - у одного из банков переплата по ипотеке при стоимости жилья 25 млн тенге составит 2,6 раза. То есть переплата по одному займу составляет почти три квартиры», - говорит Дармен Садвакасов.

Эксперт также обратил внимание, что в основном по госпрограммам жилье можно приобретать на первичном рынке. «Вторичное жилье кредитуется в основном в регионах, а не крупных городах. На наш взгляд, есть определенный дисбаланс в этом подходе», - подчеркивает Дармен Садвакасов.

Генеральный директор Перового кредитного бюро Руслан Омаров считает, что необходимо повышать доходы населения, а не предложения по строительству или ипотеке.

«Часть казахстанцев не только не имеют в собственности квартир, более чем у 30% семей нет вообще никакой собственности. Совсем. И соответственно, те 1,1 млн семей, каждая из которых живут в одной комнате, вряд ли с удовольствием придут и будут покупать (жилье в ипотеку - Ред.). Сейчас вопрос стоит совсем в другом - чтобы люди могли приобретать жилье, у них должны быть доходы. Поэтому сейчас в Казахстане необходимо поставить цель по повышению доходов населения, а не по повышению предложения по строительству или по ипотеке... И тут приходит на ум фраза королевы Франции Марии-Антуанетты: «Если у них нет хлеба, пусть едят пирожные! Но мне кажется, лучше дать возможность людям именно зарабатывать хотя бы на доступное жилье», - уверен эксперт.

Он считает, что застройщикам «необходимо менять подход к строительству недвижимости». Желательно, чтобы они продавали уже готовое жилье с ремонтом, а не в черновой отделке. «Это важно, чтобы покупатели квартир на первичном рынке не вкладывались в ремонт, выстраивание стен в квартире. Это огромные расходы», - подчеркивает Руслан Омаров.

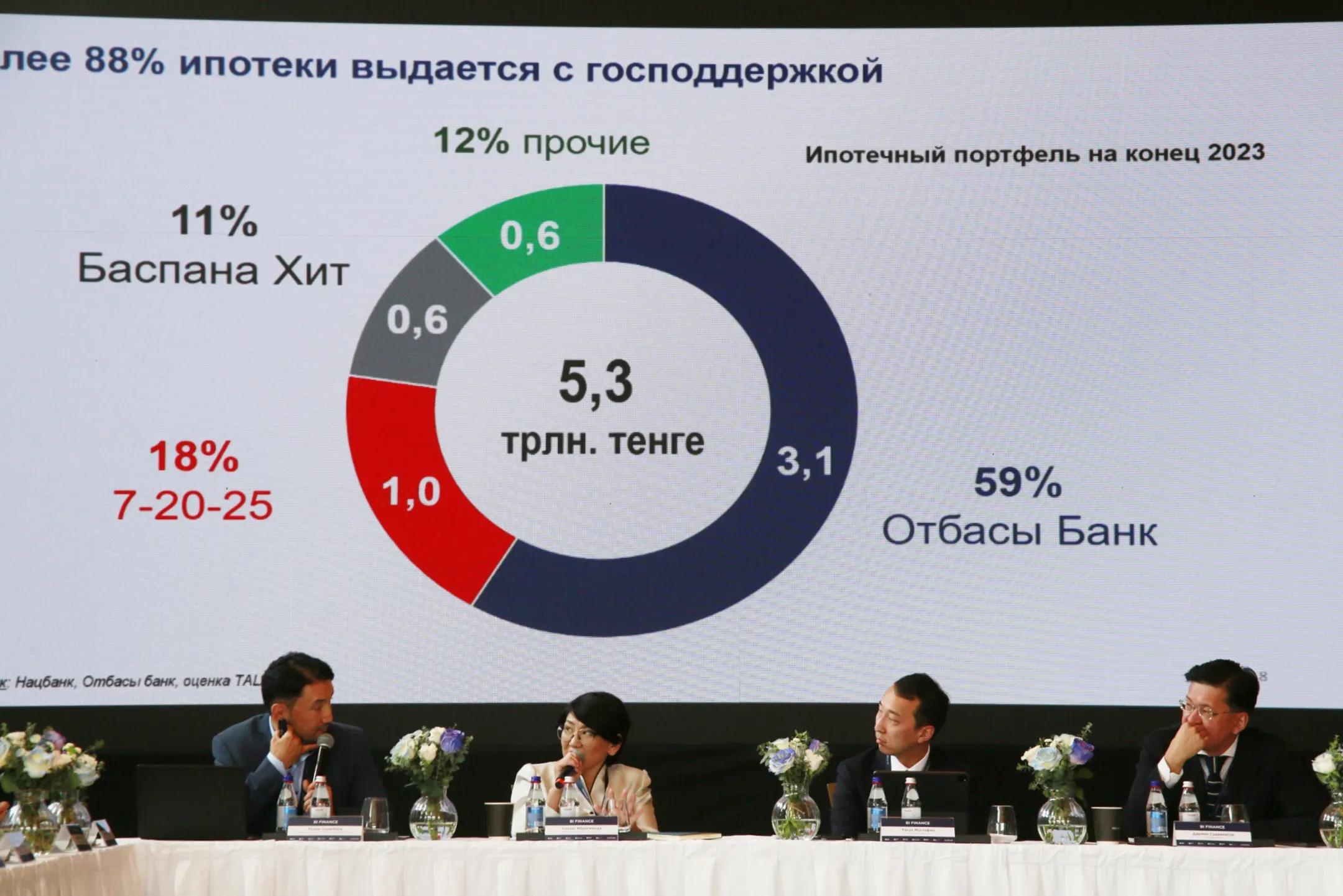

Вместе с тем он также сказал о стоимости ипотеки. «Если у нас базовая ставка такая высокая, то и коммерческая ипотека у нас не может быть дешевой. Это мы все понимаем. И как только она будет адекватной, мы сможем говорить о том, что коммерческая ипотека может драйвить рынок. Но сейчас драйвером рынка выступают именно госпрограммы», - заметил он.

Председатель правления Отбасы банка Ляззат Ибрагимова также прокомментировала ставки по кредиту. «В обществе есть мифы. Один из них, что банки создают деньги, поэтому в США ипотека выдается под 1,5%, в Германии - под 2%, в Казахстане - в среднем под 15%. Но банки не создают деньги, а обслуживают движение денег. Невозможно взять кредит в банке под 10%, если депозиты под 15%. Никто из банков не работает себе в убыток. Когда базовая ставка у нас была на уровне 9%, ставка по ипотеке составляла в среднем 11%, когда базовая ставка росла, росли и ставки по ипотеке», - сказала она.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.