Кредитный договор: на что обратить внимание при подписании

На банковский сектор уже второй год приходится больше половины от числа обращений в финрегулятор – от 60 до 70%

Нужно принять за аксиому, что, подписывая любой договор, в том числе договор банковского займа, потребитель автоматически соглашается со всеми его условиями. Однако не все граждане вникают в суть договора, ставя под ним свою подпись, после чего у них могут возникнуть неожиданные проблемы с исполнением обязательств. Fingramota.kz напоминает, на что необходимо обратить внимание при подписании кредитного договора.

На банковский сектор уже второй год приходится

больше половины от общего числа обращений в финрегулятор – от 60 до 70%. Мониторинг и анализ

обращений граждан в Агентство по регулированию

и развитию финансового рынка показали, что не все потребители финансовых услуг

уделяют должное внимание ознакомлению с условиями договора банковского займа

перед его подписанием, что в отдельных случаях приводит к серьезным

последствиям.

Всегда внимательно изучайте условия

договора

Система

защиты прав потребителей финансовых услуг постоянно развивается. За два года работы агентства принят ряд законодательных поправок,

направленных на значительное усиление защиты прав потребителей финансовых

услуг. Всего же за последние годы таких поправок было более 50.

Для повышения осведомленности потребителей внедрена норма, предусматривающая

приложение к договору банковского займа титульного листа, формат которого един

для всех банков. Титульный лист содержит основную информацию о займе. Текст

договора изложен после титульного листа. Таким образом, полную информацию об

основных условиях кредита, который он решил оформить, заемщик должен получить

до заключения договора банковского займа.

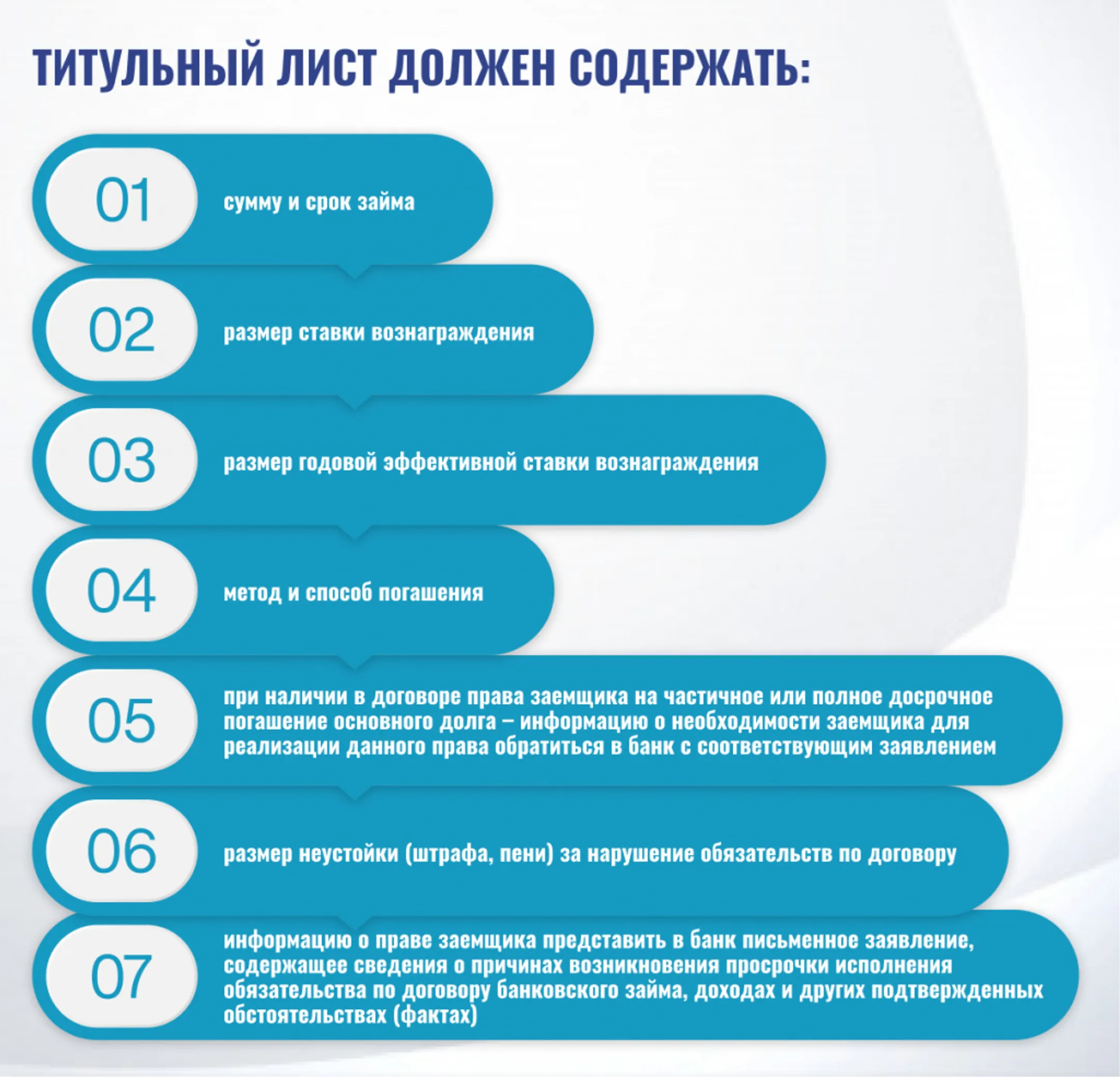

Титульный лист должен содержать:

1. сумму и срок займа;

2. размер ставки вознаграждения;

3. размер годовой эффективной ставки вознаграждения;

4. метод и способ погашения;

5. при наличии в договоре права заемщика на частичное или полное досрочное погашение основного долга – информацию о необходимости заемщика для реализации данного права обратиться в банк с соответствующим заявлением;

6. размер неустойки (штрафа, пени) за нарушение обязательств по договору;

7. информацию о праве заемщика представить в банк письменное заявление, содержащее сведения о причинах возникновения просрочки исполнения обязательства по договору банковского займа, доходах и других подтвержденных обстоятельствах (фактах).

Также для усиления преддоговорной работы, в целях повышения прозрачности условий банковских договоров, установлена новая форма памятки, которая предоставляется заемщику до заключения договора банковского займа.

Памятка для заемщиков должна содержать:

1. сумму и валюту займа;

2. срок займа;

3. количество платежей;

4. вид ставки вознаграждения (фиксированная или плавающая), размер ставки вознаграждения в годовых процентах либо в фиксированной сумме;

5. размер ставки вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении;

6. наименование и размеры комиссий и иных платежей, связанных с выдачей и обслуживанием займа;

7. общую сумму к погашению;

8. итоговую сумму вознаграждения;

9. размер неустойки (штрафа, пени) за несвоевременное погашение основного долга и вознаграждения;

10. иные виды штрафов, пени, согласно условиям договора банковского займа (в том числе за нецелевое использование займа, несвоевременное оформление договоров страхования и так далее);

11. необходимость заключения договора страхования и сроки его пролонгации;

12. контактные данные банка (номера телефонов, адрес электронной почты, адрес сайта банка).

Условия предоставления займа, указанные в памятке, являются ориентировочными. Их цель – ознакомление и сравнение условий займа того банка, который клиент выбрал, с условиями займов других банков. Окончательные условия будут указаны в договоре. Поэтому, подписывая договор, его надо еще раз внимательно изучить.

Проценты на просроченный кредит теперь не начисляются

В 2021 году в целях защиты прав потребителей финансовых услуг были введены новые меры по ограничению роста долговой нагрузки в виде запрета банкам требовать выплаты вознаграждения, неустойки (штрафов, пени), комиссий и иных платежей по истечении 180 дней просрочки обязательств по всем ипотечным займам. До этого действовал запрет только по ипотечным жилищным займам. Все эти изменения стали возможными с подписанием Закона РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования банковской, микрофинансовой и коллекторской деятельности в Республике Казахстан». Дополнительно, как мера ограничения роста просроченной задолженности заемщика за счет капитализации, данным законом устанавливается запрет по начислению вознаграждения на просроченные и непогашенные суммы вознаграждения, неустойки (штрафов, пени), комиссий и иных платежей.

Обязательства надо выполнять

Получая банковский кредит, заемщик берет на себя определенные финансовые обязательства. Зачастую в договоре указывается о праве банка взыскивать в бесспорном порядке средства, имеющиеся или вновь поступающие на ваши банковские счета. Банк может обратиться с иском в суд о взыскании суммы долга, обратить взыскание на залог во внесудебном или судебном порядках, передать задолженность на досудебное взыскание и урегулирование коллекторскому агентству. Также может уступить право (требование) по договору банковского займа третьему лицу или предпринять другие меры в соответствии с действующим законодательством.

Помните, что информация о просрочках непременно отразится в кредитной истории. И заемщик может перейти из разряда добросовестного в разряд проблемного, а это грозит различного рода последствиями в будущем при оформлении новых займов.

Подходите к кредитным вопросам со всей ответственностью, внимательно читайте договор банковского займа перед его подписанием и не стесняйтесь задавать все интересующие вопросы менеджеру.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.