Доходы от экспорта товаров в июне выросли до максимума за 2,5 года

Показатель составил 5,6 млрд долларов, что на 12% выше, чем в мае, указывается в обзоре АФК

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

К концу

прошлой недели пара USD/KZT демонстрировала некоторую устойчивость, несмотря на

более существенную негативную динамику котировок нефти и продолжающееся пять

сессий подряд ослабление российского рубля. По итогам валютных торгов в пятницу

пара USD/KZT закрылась на уровне 427,13 (+0,42 тенге). При этом торги проходили

при низкой активности – совокупный объем торгов составил 95,3 млн долларов

(-4,1 млн).

Потенциально высокие объемы торгов на текущей неделе могут свидетельствовать о конвертации валютной выручки экспортерами за второй квартал текущего года. Напомним, налоговые выплаты в Нацфонд в первом квартале составили 446,6 млрд тенге. Таким образом, на текущей неделе может усилиться налоговый фактор в формировании курса тенге.

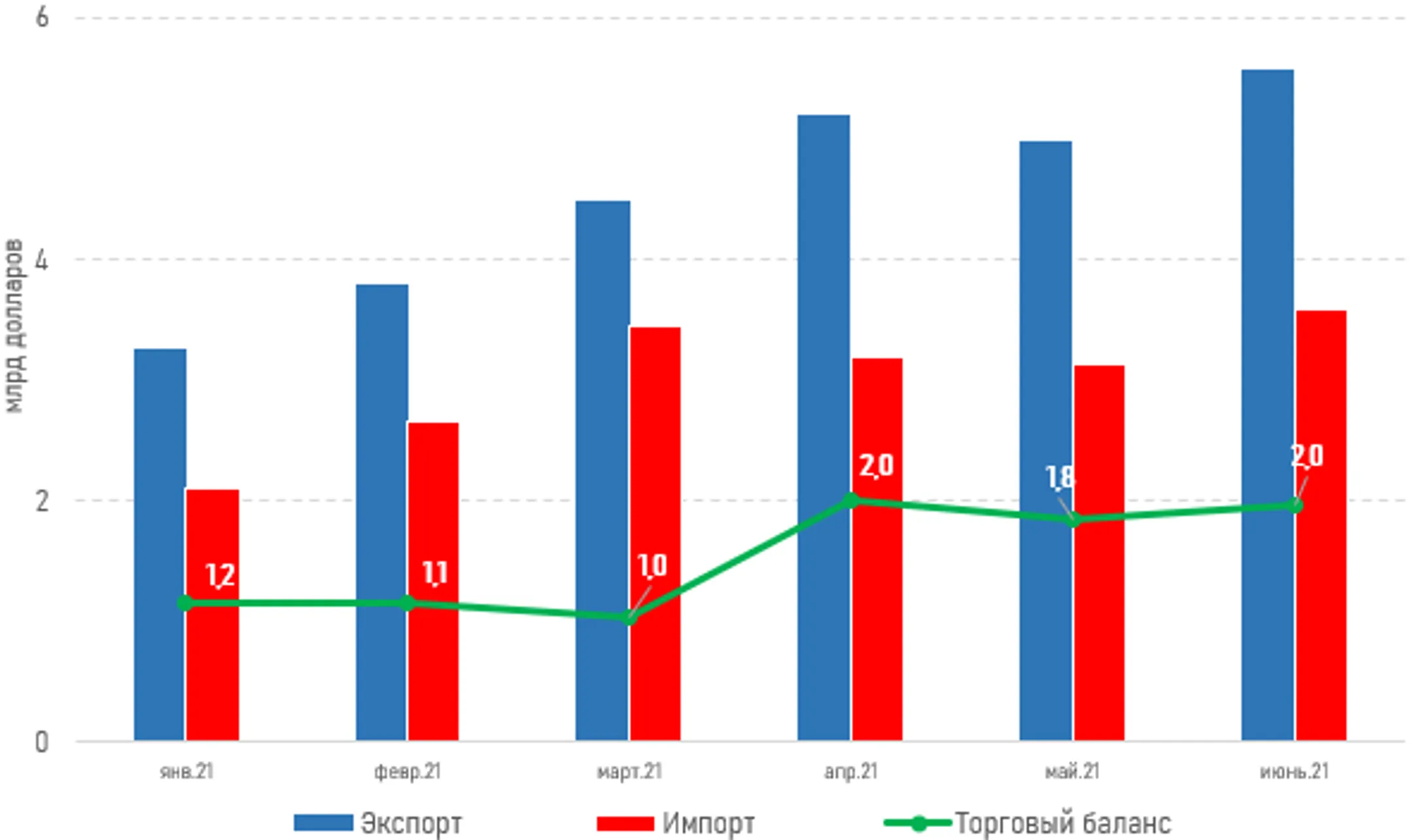

Между тем наблюдаемое восстановление мировой экономики способствует росту спроса на сырье. На этом фоне экспорт казахстанских товаров, по предварительным данным БНС АСПР РК, в июне вырос до максимального значения за последние 2,5 года – 5,6 млрд долларов (+12% к маю). Всего за первое полугодие поступления от экспорта составили 27,0 млрд долларов (+2,7% г/г), в то время как расходы на оплату импорта увеличились до 18,3 млрд долларов (+5,9%). Рост импортных расходов обусловлен восстановлением производственной и инвестиционной активности в стране, реализацией отложенного спроса на потребительские товары, что сопровождается значимым удорожанием импортных товаров. Так, в структуре импорта наибольшую долю занимают транспортные средства, оборудование, приборы и аппараты (39%), продукция химической и связанных с ней отраслей промышленности (17%), продовольственные товары, продукты животного и растительного происхождения (12%). На фоне ускоренного роста импорта профицит торгового баланса в отчетном периоде составил 8,7 млрд долларов (-3,4%).

Диаграмма 1. Торговый баланс РК, 1П21:

Источник: БНС АСПР РК

На текущей утренней сессии пара USD/KZT (10:25 ALA) торгуется на уровне 426,70 тенге за доллар, что на 0,43 тенге ниже средневзвешенного курса закрытия предыдущей сессии.

Денежный рынок

Ставки

казахстанского денежного рынка в пятницу продемонстрировали понижательную

динамику, несмотря на ослабление нацвалюты и приближение пика квартального

фискального периода. Средневзвешенная ставка репо овернайт снизилась до 8,86%

годовых (-9 б.п.), а ставки однодневного валютного свопа зафиксировались на

уровне 8,72% годовых (-60 б.п.). При этом совокупный объем торгов составил

480,9 млрд тенге в сравнении со среднесуточным показателем с начала года в

372,9 млрд тенге. Низкая волатильность ставок во многом обусловлена растущим

профицитом краткосрочной ликвидности в системе (~5,5 трлн тенге). На этом фоне

в пятницу отмечался высокий спрос со стороны рынка на недельные депозиты

Нацбанка: объем спроса и размещения в пятницу составил 380,0 млрд тенге при

средневзвешенной доходности 9,25% годовых.

Фондовый рынок

В пятницу на

казахстанском фондовом рынке наблюдались существенные разносторонние движения.

Ростом закрылись акции банковского сектора – Народного банка (+0,6%) и БЦК

(+2,5%), а также сотового оператора Kcell (+2,1%). В то же время под давлением

продавцов были долевые инструменты – КазТрансОйла (-1,4%), Казатомпрома (-1,5%)

и Казахтелекома (-2,0%). На этом фоне индекс KASE в пятницу снизился до 3 034,3

пунктов (-0,3%).

Из прошедших событий отметим публикацию консолидированных финансовых результатов Народного банка за первое полугодие 2021 года, согласно которым чистая прибыль банка составила 225,4 млрд тенге в сравнении со 156,0 млрд в первом полугодии 2020 года (в результате общего роста бизнеса во всех сегментах и восстановления расходов по кредитным убыткам).

Мировой рынок

В пятницу

основные фондовые индексы США завершили торги уверенным ростом в пределах

0,7-1,2%, отыграв предыдущее снижение после публикации в среду протоколов

июльского заседания Федрезерва, свидетельствовавших о скором сворачивании

программы скупки активов. Отметим, что опасения по поводу скорого завершения

программы выкупа активов несколько ослабли к концу прошлой недели — ввиду

ухудшающейся ситуации с пандемией коронавируса в США, где в среднем

регистрируют около 150 тыс. новых случаев COVID-19 ежедневно. Между тем глава

Федерального резервного банка Далласа Роберт Каплан заявил в пятницу, что может

пересмотреть свой призыв начать в октябре сворачивание программы покупки

активов на 120 млрд долларов в месяц, если ситуация с пандемией будет ухудшаться

из-за нового штамма «дельта».

В фокусе внимания инвесторов на текущей неделе — экономический симпозиум в Джексон-Хоул, где с речью выступит глава ФРС Джером Пауэлл (27.08). Игроки рынка будут следить за новыми сигналами Федрезерва в отношении планов сокращения программы количественного смягчения. В поле зрения также будут данные об изменении ВВП за II квартал (26.08), числе первичных обращений за пособием по безработице (26.08), индексе деловой активности в производственном секторе и сфере услуг, а также ряд корпоративных отчетностей и др.

Нефть

«Четвертая

волна» пандемии COVID-19 и укрепление индекса доллара США в свете последних

намерений Федрезерва в отношении части монетарных стимулов оказывают

значительное давление на настроение нефтетрейдеров. Стоимость эталонной нефти

Brent в пятницу снизилась до 65,2 доллара за баррель (-1,9%), демонстрируя

падение седьмую сессию подряд. Кроме того, на прошлой неделе Минэнерго США

заявило, что запасы бензина в стране выросли почти на 700 тыс. баррелей, а

нефтедобыча увеличилась с 10,3 до 10,4 млн баррелей. Вместе с тем поддержку

котировкам может оказать приостановление добычи нефти в ряде регионов США, в

связи с началом сезона ураганов. Отметим, тропический шторм «Генри» в субботу

усилился до урагана первой категории; предупреждение было объявлено в ряде

штатов на северо-востоке США.

Российский рубль

На фоне

значительной коррекции цен на нефть и постепенного укрепления индекса доллара

США по итогам пятничных торгов на Московской бирже курс USD/RUB вырос до 74,26

рубля за доллар (+0,13%). Между тем поддержку рублю на текущей неделе окажет

прохождение пика августовского налогового периода — российским компаниям

нужно будет перечислить НДС, НДПИ, налог на прибыль и акцизы. Соответственно,

рубль может отыграть часть понесенных на прошлой неделе потерь, при прочих

равных условиях. Между тем президент РФ Владимир Путин во время встречи с

представителями партии «Единая Россия» предложил разовые выплаты для

пенсионеров (10 тыс. рублей) и военнослужащих (15 тыс. рублей) в связи с

высокой инфляцией в стране. Такие меры могут послужить дополнительным

аргументом для ужесточения монетарной политики Банком России.

События в

Казахстане:

- События в Афганистане не несут Казахстану прямой угрозы –

президент.

- Касым-Жомарт Токаев призвал силовые структуры Казахстана

максимально мобилизоваться.

- Форум межрегионального

сотрудничества Казахстана и России состоится в октябре.

- Аскар Мамин предложил актуализировать антикризисные меры

ЕАЭС.

- Алматинские предприниматели просят дать им работать: на кону миллионные

убытки.

- Минздрав рассматривает возможность работы объектов

бизнеса в субботу.

- Почти 5 млн казахстанцев полностью

вакцинированы.

Корпоративные

события:

- Halyk Bank опубликовал

консолидированные финансовые результаты за первое полугодие 2021 года.

- Moody's присвоило

Аграрной кредитной корпорации долгосрочный рейтинг по национальной шкале

на уровне A1.kz.

- Состав совета директоров KM

GOLD изменен.

- Казбургаз выплатил

дивиденды по простым KZ1C00000728 (KZBG) и привилегированным акциям за

2020 год.

Международные

события:

- Джо Байден заявил, что США с июля эвакуировали из

Афганистана около 33 тыс. человек.

- НАТО объявила о завершении миссии в Афганистане.

- Талибы представят новую систему управления

Афганистаном в ближайшие недели.

- Атомные станции в России застрахуют на 2 трлн рублей.

- Главы правительств стран ЕАЭС рассмотрели более 20 вопросов.

- Международные корпорации недоплачивают более $240 млрд налогов.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.