Как раньше срока снять пенсионные накопления?

Кто и на каких условиях сможет воспользоваться новым фининструментом

С 2021 года на рынке появился новый продукт – отложенный пенсионный аннуитет. Теперь вкладчики ЕНПФ смогут заключать договоры пенсионного аннуитета с компаниями по страхованию жизни (КСЖ) при достижении 45 лет. Определенная категория казахстанцев - уже с 40 лет.

Выйти на пенсию в 52 года

Заключить договор с КСЖ вкладчики могут с 45 лет, а получать пожизненные ежемесячные страховые выплаты позднее: мужчины – с 55 лет, женщины с 1 января 2021 года – с 52 лет. Для сравнения: с 2021 года женщины выходят на пенсию в 60 лет, мужчины – 63 года.

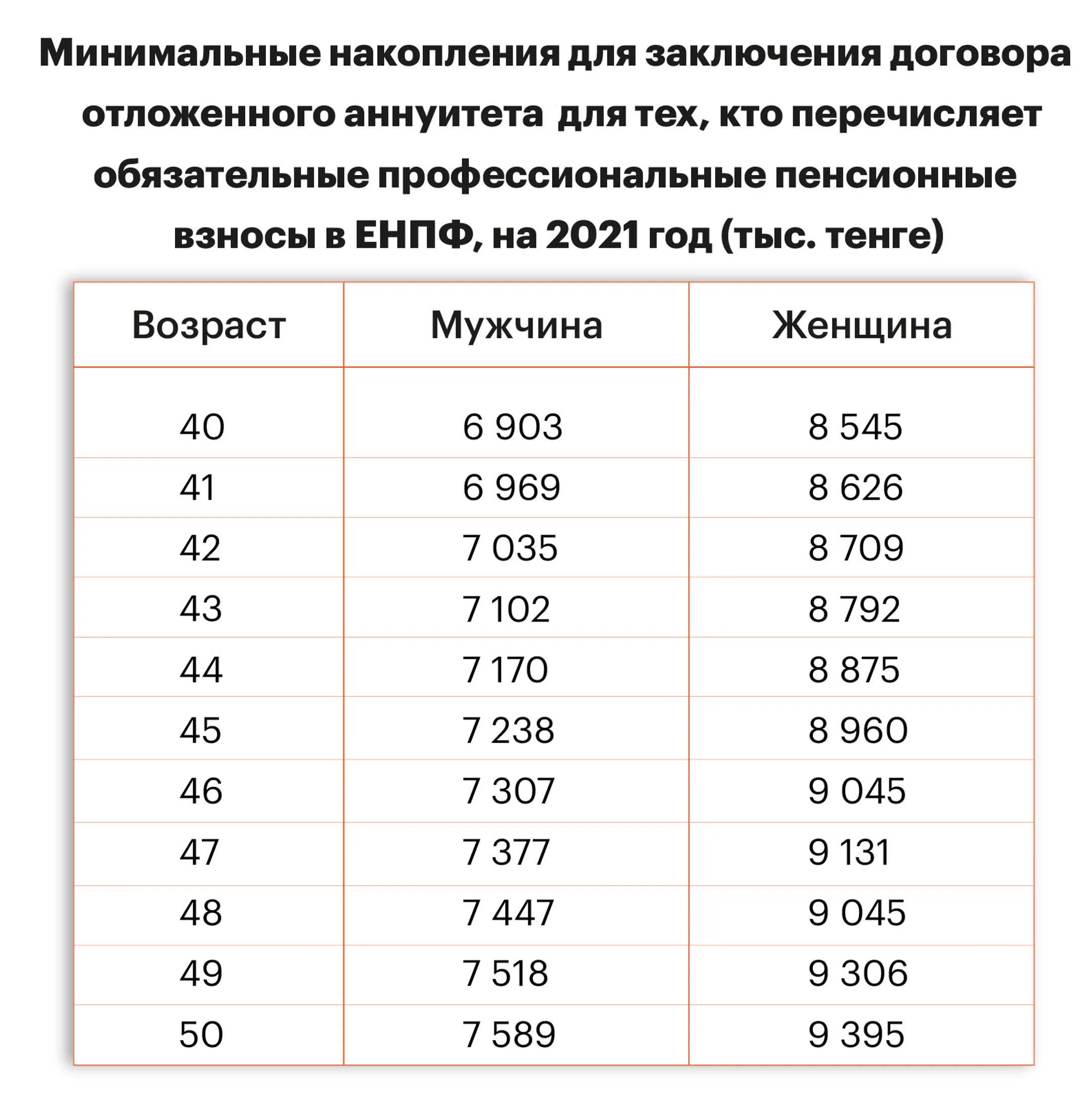

Возможность заключить договор отложенного аннуитета с 40 лет появляется у тех, кто отчислял в ЕНПФ обязательные профессиональные пенсионные взносы не менее 6-ти месяцев. Такие взносы оплачивают работодатели за своих сотрудников, работающих во вредных условиях труда. Возможность получать пожизненные ежемесячные страховые выплаты у таких вкладчиков появляется, когда им исполняется 50 лет.

Какие именно накопления нужно иметь для приобретения отложенного пенсионного аннуитета, можно посмотреть в Таблице 1.

Таблица 1

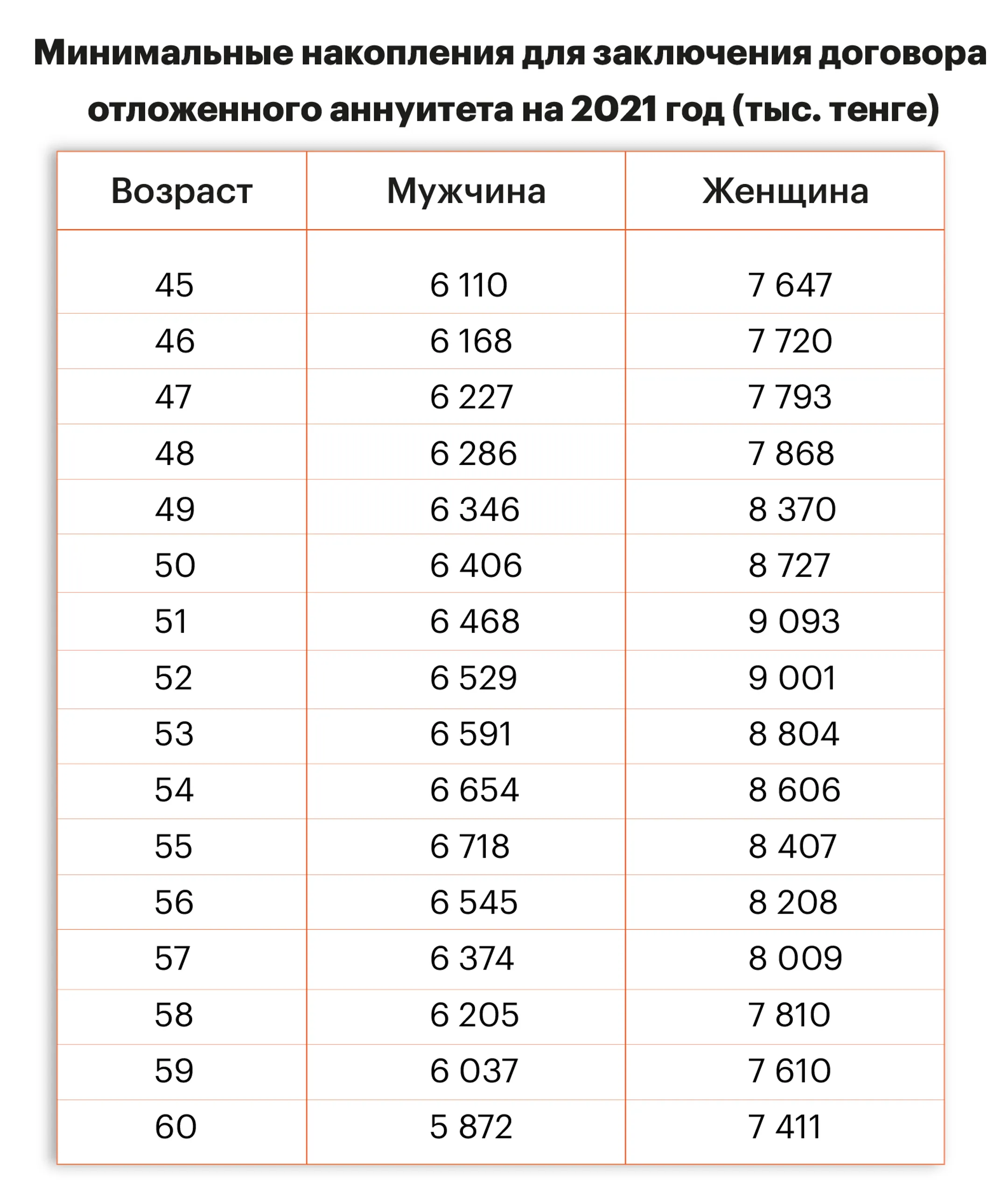

Для того чтобы вкладчики ЕНПФ могли заключить договор отложенного аннуитета, они должны иметь в пенсионном фонде определенную сумму накоплений. С этого года требование к пороговой стоимости пенсионного аннуитета снижено. В результате этот продукт планирования своей будущей пенсии стал доступен большему количеству вкладчиков.

Те вкладчики мужчины, которые не имеют обязательные профессиональные пенсионные взносы, в 45 лет должны иметь в ЕНПФ накопления в размере 6 млн 110 тыс. тенге.

У женщин порог достаточности по накоплениям выше, чем у мужчин. Для приобретения отложенного аннуитета в 45 лет они должны иметь в ЕНПФ 7 млн 647 тыс. тенге. Такие вкладчики могут начать получать пенсионные выплаты так же, как и мужчины – в 55 лет.

С возрастом вкладчика меняется и сумма, которая должна быть у него в ЕНПФ, для покупки отложенного аннуитета (см. Таблицу 2).

Таблица 2

«Если у вкладчика хватает средств в ЕНПФ для заключения договора пенсионного аннуитета, то у него достаточно средств для будущей пенсии. Для сравнения: для досрочного изъятия средств из фонда для целевого использования 45-летнему мужчине нужно иметь 3 млн 930 тыс. тенге. Для покупки отложенного аннуитета – 6 млн 110 тыс. тенге. Если у вкладчика в ЕНПФ есть 10 млн тенге, то он может 6,1 млн тенге перевести в КСЖ, а оставшуюся сумму направить на улучшение жилищных условий, погашение ипотеки, лечение, инвестиции. Выплаты по аннуитету он начнет получать уже с 55 лет, пожизненно», - приводит пример Кайрат Чегебаев, председатель правления АО «КСЖ «Nomad Life», которое предлагает продукт отложенного аннуитета.

Можно получать пенсию из трех источников

Одно из преимуществ аннуитета – пенсию можно получать из трех источников: не только из страховой компании, но и из ЕНПФ, и, при наличии такого права, - из Государственного центра по выплате пенсий (это те вкладчики, кто имеет трудовой стаж до 1998 года).

Если человек приобрел отложенный аннуитет и продолжает работать до достижения пенсионного возраста, то он параллельно будет накапливать средства в ЕНПФ.

Пожизненная пенсия

Покупатель отложенного аннуитета будет получать пенсионные выплаты пожизненно. Минимальный размер таких выплат гарантируется законодательством. Ежемесячные выплаты по договорам такого аннуитета не могут быть ниже 70% от прожиточного минимума. В 2021 году прожиточный минимум в Казахстане составил 34 302 тенге. А это значит, что минимальная выплата из КСЖ составит 24 тыс. тенге. Фактический же размер выплат определяется исходя из суммы накоплений и возраста вкладчика.

Возможность пополнять средства в КСЖ

С 14 июля 2018 года у вкладчиков появилась возможность заключать со страховыми компаниями дополнительные соглашения по аннуитету. Вкладчик, заключивший ранее договор пенсионного аннуитета, имеет возможность в любое время перевести в КСЖ средства из ЕНПФ, накопленные им дополнительно в фонде после заключения договора пенсионного аннуитета. За счет этого вкладчик может увеличить размер страховых выплат из страховой компании.

Гарантированный доход

Те накопления, которые вкладчики переводят из ЕНПФ для заключения договора отложенного аннуитета, инвестируются в фининструменты. Выплаты по договору аннуитета индексируются на 5% ежегодно от установленного размера аннуитетной выплаты в момент заключения договора.

Наследование средств

Средства, которые были переведены в КСЖ по аннуитетному договору, наследуются. Такая модель работает, если заключен договор аннуитета с гарантированным периодом выплат.

«После смерти страхователя наша компания продолжит осуществлять страховые выплаты тому, кого в договоре указал страхователь. Выплаты производятся в течение гарантированного периода. Гарантированный период может быть до 30 лет, его срок выбирает сам страхователь. Выплаты наследникам производятся аннуитетными платежами. То есть ежемесячно фиксированными выплатами», - пояснил Кайрат Чегебаев.

Если же страхователя не станет до того, как он сможет получать выплаты из страховой компании по отложенному аннуитету, то всю перечисленную в КСЖ сумму получит его наследник. Сумма будет выплачена единовременным платежом.

Например, если вкладчик приобрел отложенный аннуитет в 45 лет и умер в 47 лет (не дожил до возраста получения выплат из КСЖ - 55 лет), то его наследник получит все перечисленные в КСЖ средства страхователя.

Подробности об отложенном пенсионном аннуитете вы можете узнать по короткому номеру 3260 или на сайте www.nomadlife.kz

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.