S&P: Прибыль банковского сектора сократится вдвое

Аналитики агентства назвали основные риски для банков

О факторах, которые осложняют развитие казахстанского банковского сектора, ведущий кредитный аналитик S&P Global Ratings Ирина Велиева рассказала во время онлайн-конференции «Перспективы развития экономики и банковского сектора Казахстана в 2020 году», передает корреспондент центра деловой информации Kapital.kz.

Ирина Велиева обратила внимание на то, что уровень неопределенности остается достаточно высоким. Причиной этому являются три фактора, с которыми казахстанским банкам предстоит столкнуться в этом году. О них также говорилось в недавнем отчете S&P Global Ratings.

Первый связан с более низким уровнем цен на нефть. «Мы пересмотрели наш базовый сценарий и считаем, что средняя цена на нефть Brent в 2020 году будет составлять 30 долларов за баррель, в 2021 году – 50 долларов», - обозначила Ирина Велиева.

Второй важный фактор это пандемия коронавируса и связанные с ней меры реагирования, которые предпринимаются правительством различных стран, в том числе и государственными органами РК. По прогнозам макроэкономистов международного рейтингового агентства, чем дольше экономическая активность простоит на паузе, тем больше ее негативное влияние скажется на банковском секторе страны.

Третьим фактором, по оценкам S&P Global Ratings, является подверженность банковской системы Казахстана волатильности национальной валюты. Прежде всего за счет сохраняющейся долларизации - порядка 44% депозитов и 16% активов номинировано в иностранной валюте. Падение тенге также ведет к возможному ослаблению платежеспособности заемщиков и таким образом будет иметь отложенный эффект на качество кредитных портфелей банков.

AQR снизила неопределенность в банковском секторе

Проведенную оценку качества активов банков (AQR) эксперт назвала важным событием в банковском секторе Казахстана.

«Мы понимаем, что весь прошлый год банковский сектор находился в ожидательной позиции - все ждали результатов этой оценки. На наш взгляд, результаты в целом позитивные. Мы считаем, что для дальнейшего функционирования банковского сектора сократилась неопределенность, связанная с возможными требования регулятора к доначислению дополнительных резервов по накопленным проблемным активам в рамках предыдущих кризисов», - прокомментировала Ирина Велиева.

Спикер заметила, что потребности в дорезервировании, которые были выявлены регулятором, оказались меньше ожидаемого объема, прежде всего, за счет учета залогового обеспечения.

В то же время она подчеркнула, что передача информации на рынок о проведении AQR и коммуникации были осуществлены на достаточно понятном и прозрачном уровне.

«Мы считаем очень важным, что был опубликован подробный отчет, раскрывающий показатели по каждому отдельному банку, и мы видели, что с точки зрения клиентской базы не наблюдалось никаких существенных панических настроений, оттоков, переходов из банка в банк. Это важно для стабильного функционирования сектора», - заявила она.

Что касается мер поддержки для БВУ, у которых выявлен дефицит капитала, то по определению рейтингового агентства, эти меры являются более мягкими, чем предыдущие инструменты поддержки, в то же время они сохраняют рыночные стимулы для акционеров и для менеджмента по работе с проблемной задолженностью в перспективе. Также предполагается, что учредители будут нести ответственность за результаты управления банком через внесение дополнительного капитала.

«Я хочу отметить, что из изначально заявленных 370 млрд тенге банки с помощью усилий менеджмента и акционеров, начиная с 1 апреля 2019 года закрыли порядка 180 млрд тенге дополнительных потребностей. На наш взгляд это показывает, что работа с проблемными активами возможна и может быть эффективной. Для нас важно, что мотивация по работе с проблемными портфелями сохраняется», - добавила Ирина Велиева.

Она также прокомментировала применение дополнительного инструмента защиты активов в виде платной гарантии Фонда проблемных кредитов. Поскольку это условный и в то же время платный инструмент, с одной стороны он не создает существенной нагрузки на бюджетные показатели, а с другой стороны не дает менеджменту и акционерам банков «расслабляться». Поэтому этот механизм может сработать эффективнее, чем меры, которые были развернуты в рамках предыдущей программы, когда банкам предоставляли субординированные кредиты.

Неопределенность возникла относительно роста банковского сектора

По мнению S&P Global Ratings, текущие кризисные явления, с которыми сталкивается банковская система Казахстана достаточно специфичные в том плане, что источник этих явлений лежит вне системы: то есть это кризис не банковский в классическом понимании, а кризис экономический, связанный с распространением пандемии, на который сектор должен среагировать, поглотив шок.

«Хотя кредитные риски в казахстанской экономике и остаются чрезвычайно высокими, в целом банковский сектор РК к текущему кризису подошел в более хорошей форме, чем к кризису 2008 года, 2014-2016 годов. Банки сейчас имеют лучший запас капитала и более высокий запас ликвидности для того, чтобы противостоять ухудшению операционной среды, - пояснила Ирина Велиева. - Показатели капитализации являются преимущественно нейтральным или позитивным компонентом нашей оценки характеристик собственной кредитоспособности большинства казахстанских банков, и рассчитываемые нами показатели кредитоспособности уже предполагают консервативные риск-веса для разных классов активов».

Спикер констатировала, что запас ликвидности, в частности объем ликвидных активов к совокупным активам достаточно высокий в секторе. По ее словам, подушка ликвидности также должна помочь банкам абсорбировать негативные кризисные явления.

По состоянию на 1 марта 2020 года совокупный размер ликвидных активов составлял около 44% от всех активов банковского сектора.

При этом ведущий кредитный аналитик признает, что ликвидность между банками распределена крайне неравномерно и небольшие банки в большей степени подвержены рискам, связанным со стрессовыми ситуациями.

Даже принимая во внимание, что банковская система Казахстана по базовому сценарию будет способна поглотить шок, вероятность того, что события разовьются по негативному сценарию, остается существенной, отметила Ирина Велиева.

По прогнозам международного рейтингового агентства, показатели прибыльности казахстанского банковского сектора значительно снизятся, совокупная чистая прибыль банков уменьшится с 800 млрд тенге в 2019 году примерно до 300 млрд тенге в 2020 году.

«Мы ожидаем, что прибыль сектора сократится вдвое по сравнению с предыдущим годом, а уровень расходов на формирование провизий может оставаться высоким и будет составлять порядка 5%, что более чем достаточно с учетом того, что банковская система в последние несколько лет уже живет с крайне высоким уровнем ежегодных отчислений в резервы», - объяснила ведущий аналитик S&P Global Ratings .

По словам спикера, новые потребности в дорезервировании будут спровоцированы ухудшением качества активов, чему поспособствуют, как ранее обозначенные фундаментальные факторы, так и некоторые особенности казахстанской банковской системы.

«Мы считаем, что уровень проблемных активов в Казахстане составляет порядка 20-25% от кредитного портфеля. Это в основном накопленные активы из предыдущих кризисов, но также мы видим ряд факторов, которые будут способствовать нарастанию проблемной задолженности сейчас и в течение ближайших месяцев», - отметила Ирина Велиева.

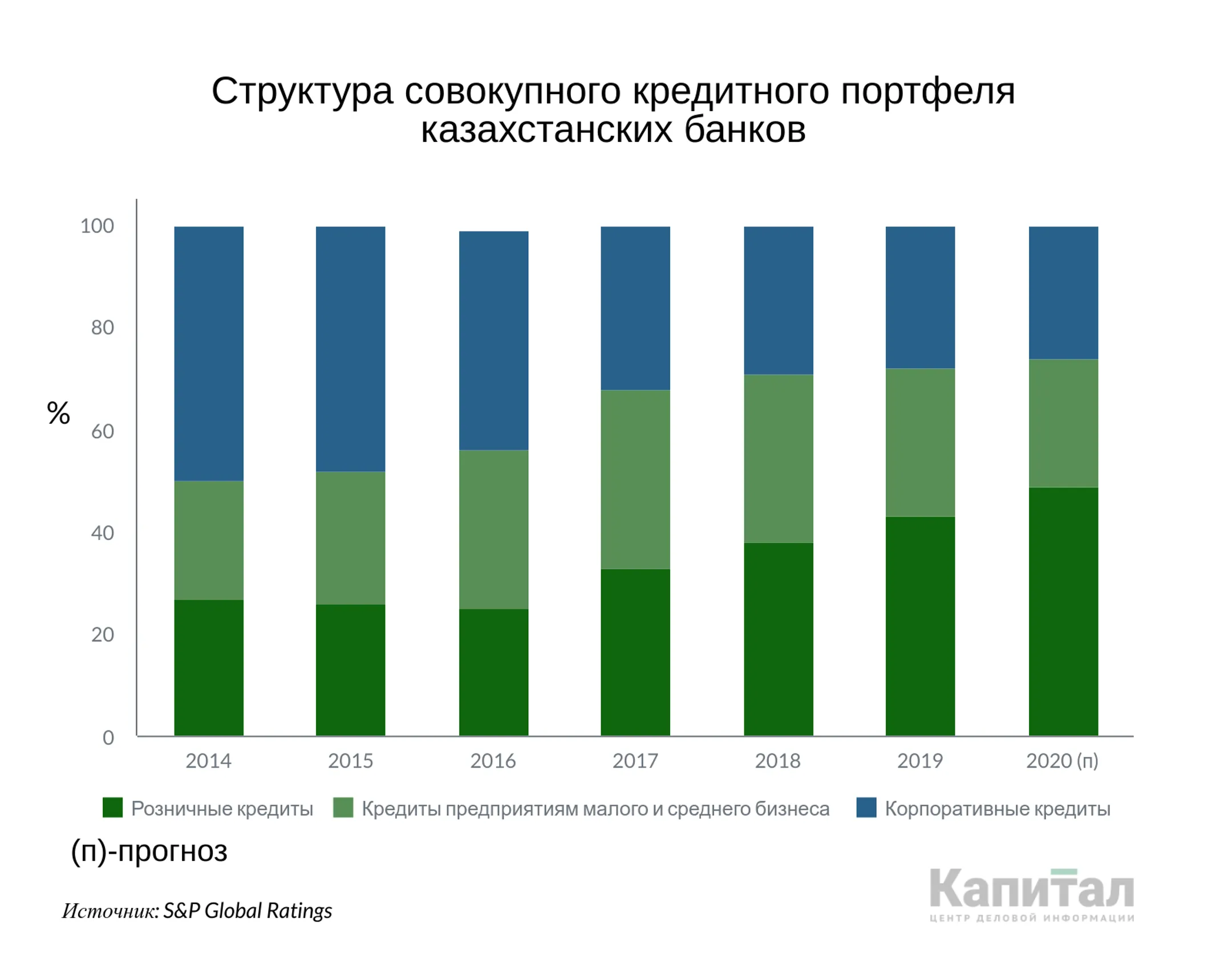

Помимо высокой концентрации корпоративных кредитов в структуре кредитного портфеля банковского сектора, спикер также отметила высокую долю кредитов МСБ и розничных займов, в совокупности составляющую порядка 56%. Эти два сегмента могут быть наиболее уязвимыми к текущей кризисной ситуации.

«Несмотря на озвученные меры по поддержке экономики и поддержке заемщиков, мы считаем, что сохраняется и даже повышаются риски оппортунистического поведения со стороны заемщиков, когда ухудшается не только способность обслуживать долг, но и пропадает желание его обслуживать даже у тех, у которых в принципе такая возможность существует. Соответственно оппортунистических неплатежей в системе и в экономике станет больше», - предположила ведущий кредитный аналитик.

Вместе с тем она признала, что льготная программа государственного финансирования малого и среднего бизнеса с одной стороны предоставит банкам возможность развернуть кредитную активность и получать процентный доход. Однако, по ее мнению, остается неясным насколько кредитные риски, которые банки будут брать на свой баланс в рамках данной программы, могут реализоваться и потребовать дополнительного резервирования.

«В целом мы видим, что эта мера помощи не банкам, а мера помощи МСБ. Банки здесь скорее являются проводниками. Для них эта программа имеет, как свои преимущества, так и свои потенциальные риски», - заметила Ирина Велиева.

Относительно оценки уровня рисков банковской системы ведущий аналитик S&P Global Ratings озвучила, что Казахстан, по-прежнему, остается в 9-й группе, то есть попадает в неинвестиционную категорию. Она напомнила, что оценка проводится по шкале от 1 до 10, где 1 - это наименее рискованные банковские системы, соответственно 10 - наиболее рискованные. В настоящее время медианный уровень рейтинга казахстанских банков – «В», что является низким как в международном контексте, так и в сравнении с рейтингами соседних стран.

«Мы видим, что эта оценка обусловлена в первую очередь крайне высокими кредитными рисками для казахстанских банков и высоким уровнем долларизации, в частности пассивной базы. Однако я хочу отметить, что тренды по оценке BICRA у нас остаются стабильными. Мы не ожидаем корректировок ни в положительную сторону, ни в негативную, поскольку в нашей оценке заложены уже достаточно консервативные ожидания по развитию банковского сектора», - резюмировала спикер.

При этом она уведомила, что изменчивость рейтингов в целом неинвестиционной категории в кризисные периоды может быть больше, чем изменчивость рейтингов в категории ВВВ- и выше. По мнению S&P Global Ratings это означает, что в зависимости от того какую стратегию ответа на кризис выберут для себя банки, их рейтинги могут меняться.

«В целом мы ожидаем, что вариативность рейтингов в Казахстане в перспективе может быть выше», - заключила Ирина Велиева.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.