Незастрахованные пенсионеры

В сравнении с показателями накопительной пенсионной системы рынок пенсионных аннуитетов вызывает удручающие мысли

Пенсионное страхование или пенсионный аннуитет – актуальный способ досрочного получения пенсионных накоплений. Заключить договор пенсионного аннуитета с компанией по страхованию жизни могут мужчины с 55-летнего и женщины с 51,5-летнего возраста при достаточности пенсионных накоплений.

Речь не идет о досрочном выходе на пенсию, как иногда позиционируется этот продукт продавцами, а только лишь о возможности раннего использования накоплений.

Пенсионные аннуитеты – распространенная в мире практика, и в Казахстане они внедрялись как дополнительная опция к выплатам из пенсионных фондов. Пенсионные аннуитеты нивелируют риск увеличения продолжительности жизни и защищают вкладчика от пережития своих накоплений.

Основное преимущество аннуитетов — это выплаты, осуществляемые пожизненно. В отличие от классических выплат из пенсионных фондов, которые заканчиваются при исчерпании накоплений, выплаты по аннуитету осуществляются пожизненно. Ответственность компании по страхованию жизни зафиксирована в договоре, а финансовые обязательства перед аннуитентом дополнительно защищены системой гарантирования страховых выплат. В этом смысле пенсионный аннуитет реализует основное условие накопительной пенсионной системы – конвертацию накоплений в пожизненный источник выплат.

Природа продукта заключается в формировании страхового пула, в котором риски пережития накоплений одних аннуитентов компенсируются рисками преждевременной смерти других.

Но при всех преимуществах пенсионного страхования оно очень слабо развито в Казахстане.

Статистика договоров пенсионного аннуитета с 2010 года выглядит следующим образом:

Из диаграммы видно, что вопреки предположениям авторов накопительной пенсионной системы, и количество заключаемых договоров, и страховые премии не имеют постоянно восходящего тренда, более того, наблюдается высокая волатильность показателей из года в год.

Этому есть целый ряд формальных причин, которые влияют на динамику рынка в определенные моменты – введение моратория на заключение договоров пенсионного аннуитета в 2013 году в момент слияния пенсионных фондов, введение обязательной индексации пенсионных выплат в 2013 году, появление возможности использования профессиональных пенсионных накоплений для договора аннуитета в 2019 году и т.д. В настоящее время в системе пенсионного страхования около 60 тыс. заключенных договоров на сумму меньше 300 млрд тенге. В сравнении с показателями накопительной пенсионной системы рынок пенсионных аннуитетов вызывает удручающие мысли.

Причина негармоничного развития пенсионных аннуитетов кроется в недостатке моделирования и прогнозирования всех параметров пенсионной системы.

Для определения стоимости аннуитета используется ряд постоянных показателей, неизменных из года в год – возраст, пол, ставка дисконтирования и индексации выплаты, расходы страховщика, половозрастные показатели смертности и динамичный показатель минимальной пенсии (выплата по договору пенсионного аннуитета не может быть ниже минимальной пенсии на соответствующий финансовый год).

При этом размер минимальной пенсии не является экономическим показателем, он ежегодно устанавливается Правительством РК и зависит как от политической конъюнктуры, так и от состояния государственного бюджета.

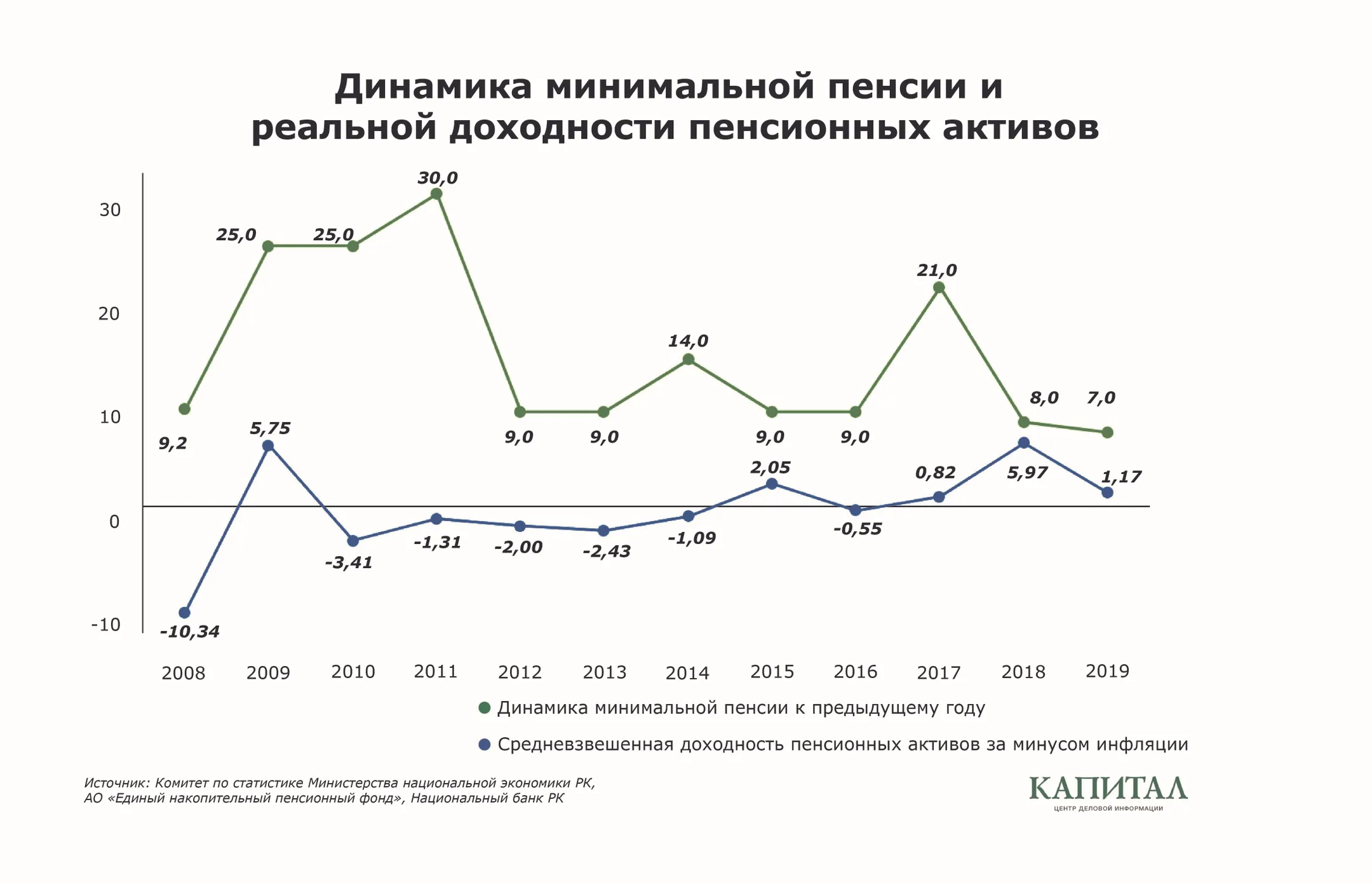

Ирония для пенсионных аннуитетов заключается не столько в волатильности минимальной пенсии, сколько в отношении ее волатильности к реальной доходности пенсионных активов.

На графике приведена динамика изменения минимальной пенсии и реальная доходность пенсионных активов.

Диаграмма иллюстрирует несколько интересных тенденций.

Во-первых, средневзвешенная доходность пенсионных активов с 2008 по 2019 год по-прежнему остается отрицательной.

Во-вторых, выясняется, что доходность пенсионных активов имеет обратную корреляцию с минимальной пенсией, это объясняется тем, что, когда накопительная пенсионная система работает хуже, а это случается во времена финансовых кризисов и нестабильности на рынках, государство увеличивает свои социальные обязательства.

Это увеличение сказывается и на доступности пенсионных аннуитетов, стоимость которых увеличивается пропорционально росту минимальной пенсии, который в отдельные годы составлял 30%.

Но в целом для пенсионных аннуитетов важно другое наблюдение.

При отрицательной доходности пенсионных активов стоимость пенсионного аннуитета растет темпами более быстрыми, чем растут сами активы. Обязательства, принимаемые государством по росту минимальной пенсии, привели к тому, что стоимость пенсионного аннуитета в десятки раз больше, чем способность накопительной пенсионной системы обеспечить адекватный прирост накоплений.

Это наблюдение ставит под сомнение светлое будущее пенсионного страхования, ведь вопреки ожиданиям, ежегодно количество вкладчиков, способных купить этот современный и выгодный продукт, будет уменьшаться.

Задействованным структурам и компаниям по страхованию жизни необходимо всерьез заняться вопросом методологии развития пенсионного аннуитета, так как очевидно, что без вмешательства он очень быстро станет рудиментом пенсионной системы.

Рациональным решением может стать либо отказ от минимальной пенсии в качестве инструмента для расчета достаточности в пользу более статичного экономического показателя, рост которого можно использовать в качестве защиты от инфляции, либо в целом отказ от привязки к макроэкономическому показателю.

Отказ от определения минимального размера аннуитетной выплаты выглядит приемлемым как с точки зрения удовлетворения запроса общества на более гибкий доступ к накоплениям, так и с точки зрения построения гибких и выгодных пенсионных планов.

И создание пенсионных планов должно стать важным переходом к повышению ответственности вкладчика за свое будущее и удовлетворение его потребности к регулируемым изъятиям. Речь идет о создании аннуитетов с различными опциями выплат – отложенных, с растущими или понижающими выплатами.

Более гибкие схемы эффективнее отвечают требованиям вкладчиков, при этом позволяют обеспечить ежегодный рост выплаты по пенсионному плану на уровне не ниже инфляции и формирование устойчивой доли в совокупном коэффициенте замещения.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.