Когда оборотные кредиты работают на бизнес

Решение «брать или не брать кредит» сегодня требует не интуиции, а аккуратного расчета

Деньги стали дорогими

Базовая ставка Нацбанка достигла 18% в конце 2025 года на фоне роста инфляции. В результате номинальные ставки по кредитам юридическим лицам выросли: по данным НБРК средняя ставка по кредитам ЮЛ, выданным БВУ, выросла с 17,8% в 2024 году до 20,4% в первом квартале 2026 года.

После сентябрьского пика 2025 года инфляция устойчиво снижается, и в июне 2026 года Национальный банк понизил базовую ставку — с 18% до 17%. Тем не менее смягчение, вероятно, будет постепенным, а ставки по корпоративным кредитам могут оставаться высокими в ближайшие месяцы.

При высокой стоимости заёмных денег ошибка в решении о дополнительном кредите обходится бизнесу особенно дорого. Критически важно подходить к привлечению финансирования аккуратно и детально рассчитывать экономический эффект от дополнительных средств.

Какую ставку может позволить себе бизнес

Дополнительная прибыль, генерируемая привлеченным капиталом, должна превышать стоимость его привлечения. Поэтому важно понимать рентабельность оборотного капитала. В упрощенном виде рентабельность оборотного капитала можно оценить как произведение операционной маржи на число оборотов капитала в год. Операционная маржа бизнеса это сколько процентов бизнес зарабатывает с одного тенге выручки, оборачиваемость капитала это сколько раз 1 тенге, вложенный в оборотные средства, оборачивается в течение 1 года.

Соответственно, чтобы дополнительные заемные средства оставались выгодными, Годовая ставка вознаграждения по оборотному кредиту должна быть ниже, чем Рентабельность оборотного капитала. В противном случае бизнес будет отдавать кредитору больше, чем зарабатывает с дополнительных вложенных в бизнес средств.

Например, подрядчик с операционной маржой 5% и циклом исполнения и оплаты по контрактам 60 дней привлекает кредит на исполнение контрактов (собственные средства не используются). За год капитал успевает обернуться 6 раз, поэтому 30% можно рассматривать как ориентировочный верхний предел стоимости финансирования (5% × 6 = 30%).

Банки уходят в крупный бизнес

Параллельно с ростом стоимости денег меняется и доступность банковских кредитов для бизнеса. По данным Аналитического центра АФК, за 2025 год корпоративный портфель банков вырос на 17,9% год-к-году. Однако этот рост распределен неравномерно по сегментам: кредитование крупного бизнеса выросло на 31,0%, среднего — на 16,7%, малого — всего на 5,2%.

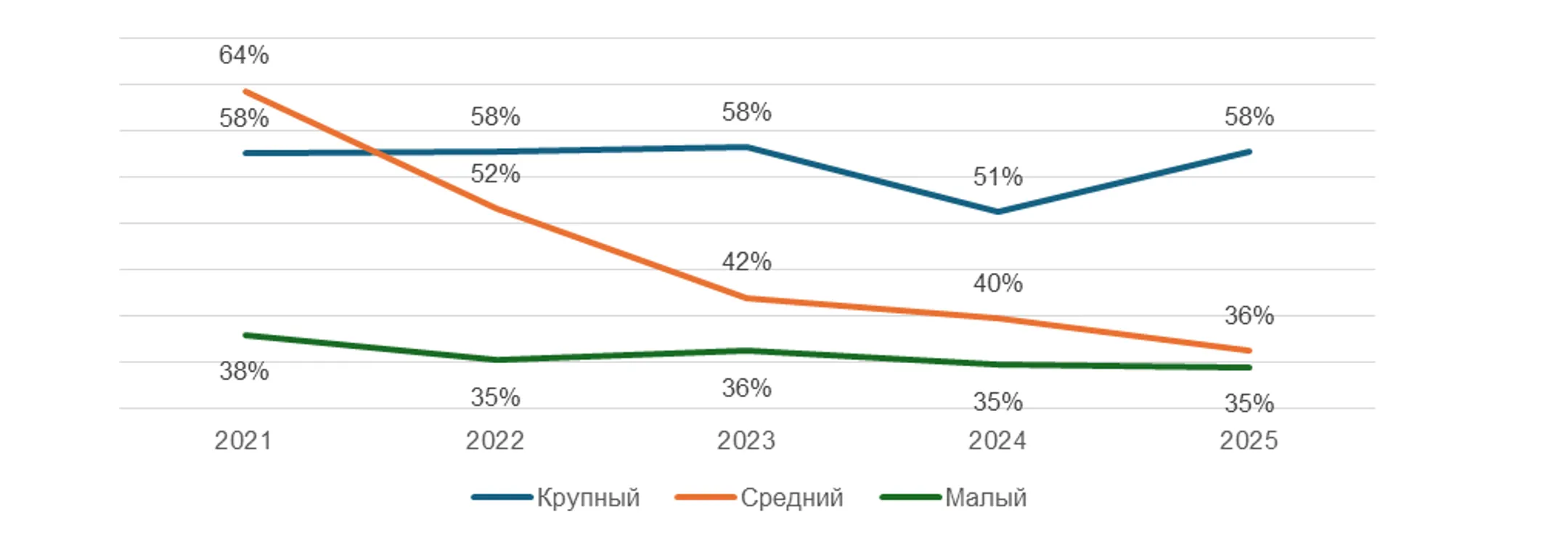

Показательна и динамика одобрений. По данным НБРК, с 2021 по 2025 гг. доля одобрений по заявкам крупного бизнеса осталась на уровне 58%, среднего бизнеса упала с 64% до 36%, малого — снизилась с 38% до 35%.

График 1. Коэффициент одобрения заявок на кредит банками.

Куда идёт средний и малый бизнес

В сложившейся ситуации средние и малые предприятия, которым требуются кредиты на пополнение оборотных средств или на исполнение контрактов, всё активнее обращаются к альтернативному источнику оборотного финансирования — микрофинансовым организациям.

Основное преимущество микрокредита как инструмента финансирования для среднего и малого бизнеса — скорость принятия решений. Одобрение и выдача как правило занимают не более 3-4 рабочих дней, что позволяет надежно закрывать неотложные потребности клиентов в оборотном капитале — например, финансировать исполнение контрактов или покрывать кассовые разрывы.

Один из новых растущих игроков в сегменте беззалогового кредитования ТОО и АО — компания CreditFlow. Ее ключевой продукт — возобновляемая кредитная линия без залога на исполнение контрактов и пополнение оборотных средств — адаптирован под потребности рынка:

· Скорость первой выдачи — в среднем 3 дня,

повторной — менее 24 часов

· Лимит на одного заемщика до 200 млн тенге

· Залог не требуется, а вся процедура происходит

дистанционно

«Мы стараемся сделать продукт удобным и полезным для клиента. Глубокий анализ бизнеса и его финансового состояния нацелен на то, чтобы поддержать компанию и при этом не навредить ей — не допустить, чтобы заёмщик ушёл в минус под грузом привлечённого финансирования», — говорит директор CreditFlow Кирилл Кондратьев.

За первый год работы компания сделала более 100 выдач на общую сумму свыше 3 млрд тенге — немного в масштабах рынка. Вместе с тем за каждой сделкой — конкретные исполненные контракты или закрытые кассовые разрывы. Это подтверждает важный вывод: оборотное финансирование оправдывает себя, когда бизнес аккуратно считает отдачу на привлеченный капитал, а кредитор заинтересован в том, чтобы клиент остался в плюсе.

«При таком подходе заёмные деньги остаются тем, чем и должны быть, — ресурсом для роста бизнеса», — добавляет Кирилл Кондратьев.

ТОО «МФО «КредитФлоу» — лицензия № 02.25.0004.М, выдана Управлением региональных представителей в городе Алматы Агентства Республики Казахстан по регулированию и развитию финансового рынка.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.