Ключевое событие для рынков - заседание ФРС под руководством Кевина Уорша

Обзор от аналитиков BCC Invest

Обзор рынков за 8-12 июня 2026 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Краткое резюме

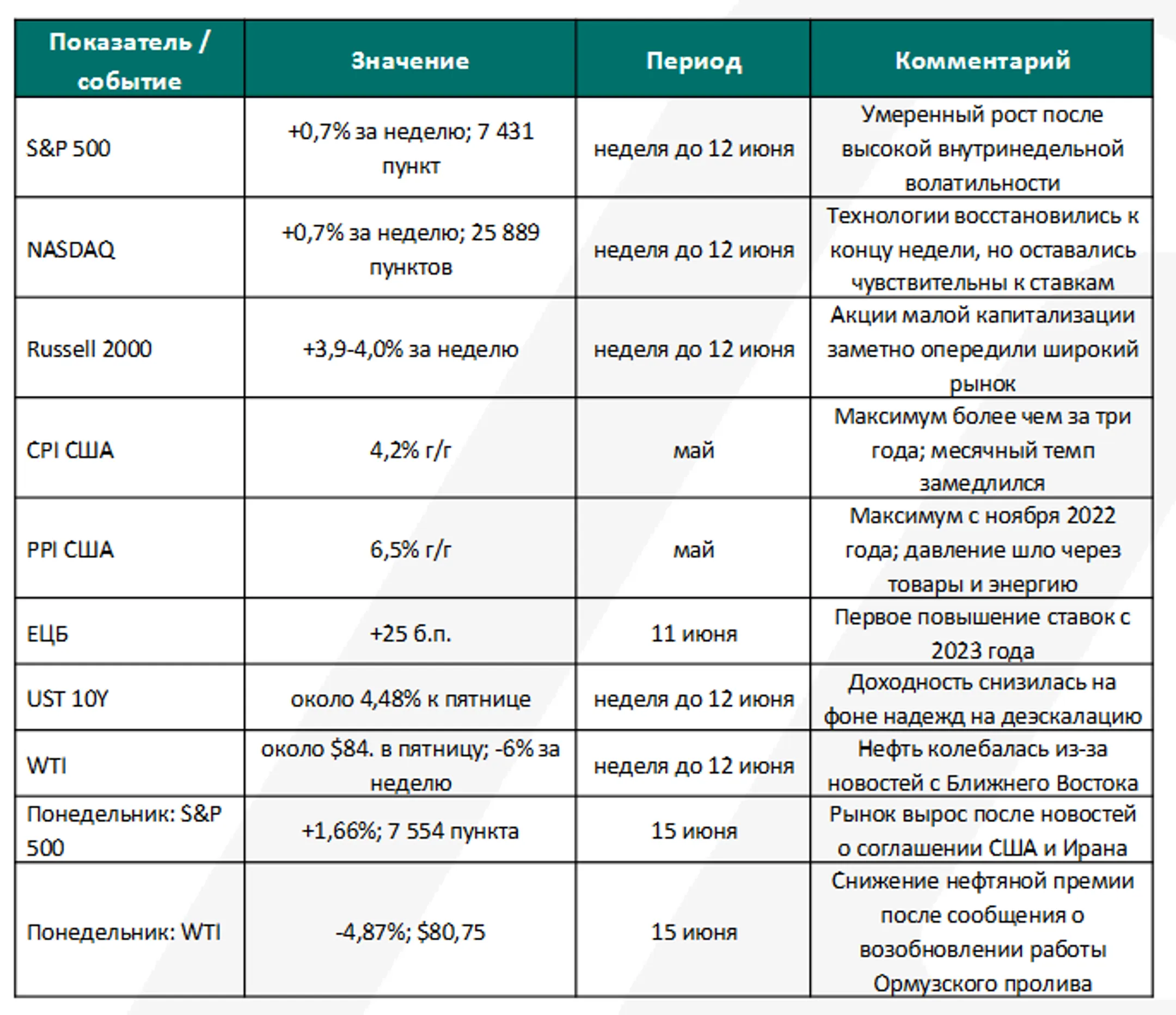

− Американские фондовые индексы завершили волатильную неделю умеренным ростом: S&P 500, NASDAQ и Dow прибавили около 0,7%, но остались ниже максимумов, достигнутых в начале июня. Лучше широкого рынка выглядели акции малой капитализации: Russell 2000 вырос примерно на 4% за неделю и обновил максимум.

− Главным макроэкономическим событием стала публикация инфляции в США. Индекс потребительских цен в мае вырос на 4,2% год к году, что стало максимальным темпом более чем за три года. Индекс цен производителей поднялся на 6,5% год к году, до максимума с ноября 2022 года.

− Сырьевые рынки оставались чувствительными к новостям с Ближнего Востока. Нефть резко колебалась в течение недели: после роста выше 93 долларов за баррель в середине недели цены снизились к пятнице примерно до 84 долларов за баррель, завершив неделю снижением около 6%.

− Европейский центральный банк впервые с 2023 года повысил ключевые ставки на 25 б.п., одновременно повысив прогноз по инфляции и снизив прогноз по росту экономики. Это усилило внимание к риску одновременного замедления роста и сохранения повышенной инфляции.

− В понедельник, 15 июня, картина улучшилась после сообщений о 60-дневном соглашении США и Ирана по прекращению конфликта и возобновлению работы Ормузского пролива. На этом фоне нефть снизилась, доходности казначейских облигаций США пошли вниз, а фондовые индексы выросли; технологический сектор вновь стал главным источником поддержки рынка.

− Ключевой вопрос ближайших дней - заседание ФРС под руководством Кевина Уорша. Рынок ожидает сохранения ставки без изменений, но будет оценивать тон заявления, обновленные прогнозы по инфляции и ставкам, а также степень готовности регулятора сохранять жесткую политику дольше.

Ключевые показатели и события

Основные события прошедшей недели

Акции. Американский рынок прошел неделю неровно: распродажа в середине недели сменилась восстановлением в четверг и пятницу. S&P 500 завершил неделю около 7 431 пункта, NASDAQ - около 25 889 пунктов, Dow Jones - около 51 202 пунктов. Рост был умеренным, но важным стало расширение рыночного участия: Russell 2000 прибавил около 3,9-4,0%, а индекс стоимости крупных компаний опережал индекс роста вторую неделю подряд. Это говорит о том, что после периода доминирования крупнейших технологических бумаг инвесторы начали активнее смотреть на отстававшие сегменты.

Облигации. Доходности казначейских облигаций США снижались на фоне надежд на деэскалацию на Ближнем Востоке. Доходность 10-летних UST снизилась примерно с 4,52% в конце предыдущей недели до 4,48% к пятнице. Для рынка облигаций это означало частичное снятие давления после предыдущего роста доходностей, однако повышенная инфляция ограничивает пространство для устойчивого снижения ставок.

Валюты и защитные активы. Доллар оставался чувствительным к изменениям ожиданий по ФРС и к геополитике. Повышенная инфляция поддерживала спрос на доллар через ожидания более жесткой политики, но снижение нефтяных цен и доходностей в отдельные дни ослабляло этот фактор. Золото сохраняло поддержку как актив, чувствительный к геополитике и ожиданиям по реальным ставкам.

Сырьевые товары. Нефть стала одним из главных источников рыночной волатильности. В течение недели цена американской нефти поднималась выше 93 долларов за баррель, но к пятнице снизилась примерно до 84 долларов за баррель. Снижение было связано с надеждами на прогресс в переговорах между США и Ираном и возможное восстановление поставок через Ормузский пролив. При этом нефтяной фактор остается важным каналом влияния на инфляционные ожидания.

США: макроданные. Инфляция осталась повышенной: CPI вырос на 4,2% год к году, а PPI - на 6,5% год к году. При этом месячный рост потребительских цен замедлился по сравнению с апрелем, а базовая инфляция также выглядела более умеренной. Первичные заявки на пособие по безработице выросли до 229 тыс., что стало третьим недельным повышением подряд. Индекс потребительских настроений Университета Мичигана улучшился до 48,9 с 44,8, но общий уровень настроений остается слабым из-за сохраняющихся инфляционных опасений.

Региональная картина

Япония. Японские акции завершили неделю снижением: Nikkei 225 потерял 0,85%, TOPIX - 1,70%. Инвесторы готовились к заседанию Банка Японии, где ожидалось повышение ставки на 25 б.п., до 1,0%. Корпоративные цены производителей выросли на 6,3% год к году, импортные цены в иенах - на 25,5%, что отражает давление сырья, валютного курса и энергетического фактора. ВВП за первый квартал был пересмотрен вниз до 1,8% в годовом выражении, но остался выше ожиданий.

Китай. Китайские рынки были смешанными: CSI 300 снизился на 0,82%, Shanghai Composite прибавил 0,09%, Hang Seng потерял 0,98%. Экспорт вырос на 19,4% год к году, импорт - на 27,4%, торговый профицит расширился до 105,4 млрд долларов. Сильный внешний спрос на полупроводники, электромобили, вычислительное оборудование и продукцию, связанную с искусственным интеллектом, поддержал экспорт. Одновременно внутренний спрос оставался более слабым: CPI вырос лишь на 1,2% год к году, тогда как PPI ускорился до 3,9%.

Европа. STOXX Europe 600 вырос на 1,69% в местной валюте. Динамика отдельных рынков была неоднородной: DAX снизился на 0,50%, CAC 40 вырос на 1,61%, FTSE MIB прибавил 3,22%, FTSE 100 - 1,00%. В центре внимания было решение ЕЦБ повысить ставки на 25 б.п. Регулятор указал на неопределенность прогноза, риски более высокой инфляции и риски более слабого роста. Прогноз инфляции в еврозоне был пересмотрен до 3,0% на 2026 год, 2,3% на 2027 год и 2,0% на 2028 год, а прогноз роста ВВП снижен до 0,8% на 2026 год и 1,2% на 2027 год.

Обновление за понедельник, 15 июня

В понедельник рынки резко выросли после сообщений о предварительном соглашении США и Ирана о прекращении конфликта и возобновлении работы Ормузского пролива. Dow Jones вырос на 0,92%, до 51 671 пункта, S&P 500 - на 1,66%, до 7 554 пунктов, NASDAQ - на 3,07%, до 26 683 пунктов, Russell 2000 - на 0,72%, до 2 965 пунктов. Рост был широким, но основной вклад вновь внесли технологии: сектор прибавил около 3,05%, тогда как энергетика снизилась на 3,18% вслед за падением цен на нефть.

Нефть отреагировала снижением: WTI упала на 4,87%, до 80,75 доллара за баррель, Brent - на 4,16 долл., до 83,17 доллара за баррель. Доходности казначейских облигаций США снизились: доходность 10-летних бумаг опускалась до 4,4197% и завершала день около 4,459%, доходность 2-летних бумаг снизилась до 4,045%. Золото выросло на 2,66%, до 4 351,60 доллара за унцию на фоне снижения доллара и ожиданий, что ФРС сохранит ставку без изменений.

После понедельничного ралли внимание рынка смещается к заседанию ФРС в среду. Базовое ожидание - сохранение ставки без изменений. При этом важнее будет не само решение, а тон комментариев нового председателя ФРС, обновление прогнозов по инфляции и ставкам, а также готовность регулятора отказаться от прежнего смягчающего уклона в коммуникации.

Основные темы недели

Инфляция и политика центральных банков. Общая картина недели - сохранение повышенного инфляционного давления при достаточно устойчивой экономической активности. Для США это выражается в CPI 4,2% и PPI 6,5%, для Европы - в решении ЕЦБ повысить ставки и пересмотреть прогнозы. Для Японии инфляционное давление проявляется через рост импортных и производственных цен, что поддерживает ожидания повышения ставки Банком Японии.

Баланс между прибылью и ставками. Рынок продолжает оценивать, способна ли сильная корпоративная прибыль компенсировать давление более высоких ставок. Технологический сектор пока лучше других справляется с этим давлением благодаря росту расходов на искусственный интеллект и устойчивости прибыли. Однако при дальнейшем росте доходностей требования инвесторов к подтверждению прибыли будут выше.

Искусственный интеллект и капитальные затраты. Тема ИИ остается важным драйвером прибыли технологических компаний. Прибыль технологического сектора США в первом квартале выросла на 52% год к году, превысив ожидания роста на 36% и почти вдвое опередив широкий рынок. При этом растущие потребности в капитале, включая крупные размещения акций в секторе, могут стать отдельным риском для поглощения рынком нового предложения.

Геополитика и нефть. Новости вокруг США, Ирана и Ормузского пролива оставались главным краткосрочным фактором для нефти, инфляционных ожиданий, доходностей облигаций и секторальной ротации. Снижение нефтяных цен в понедельник поддержало акции и облигации, но также привело к снижению энергетического сектора.

Расширение рыночного роста. Неделя показала признаки более широкого участия рынка: акции малой капитализации и отдельные циклические сегменты выглядели сильнее после периода доминирования крупных технологических компаний. Однако устойчивость этой тенденции будет зависеть от динамики доходностей, инфляции и фактического снижения геополитического риска.

Для дальнейшего мониторинга

− Заседание ФРС и изменение тона заявления: будет ли сохранен нейтральный подход или регулятор усилит акцент на инфляции и риске более длительного периода высоких ставок.

− Устойчивость снижения нефтяных цен после новостей о деэскалации: важны фактическое восстановление поставок через Ормузский пролив и снижение премии за геополитический риск.

− Динамика доходности 10-летних UST: устойчивое снижение может поддержать оценки акций, тогда как возврат доходностей к максимумам вновь усилит давление на акции роста.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.