Nvidia снова в центре внимания: рынок ждет главный отчет сезона

Финрезультаты компании могут стать тестом для всего технологического сектора

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

По итогам торгов во вторник курс по паре USD/KZT вырос до 472,09 тенге за доллар (+4,40 тенге). Объем валютных торгов составил 413,4 млн долларов (+77,5 млн долларов). Такая динамика, возможно, указывает на перевес спроса на инвалюту со стороны казахстанских компаний (оплата импорта, обслуживание внешних обязательств и т. д.) и населения (зарубежные поездки и покупки, лечение и т. д.) над ее предложением в рамках ранней подготовки казахстанских экспортеров к квартальному налоговому периоду и операций НБРК (трансферты из Нацфонда, зеркалирование покупок золота).

Диаграмма 1. Динамика курса USD/KZT:

Источник: KASE

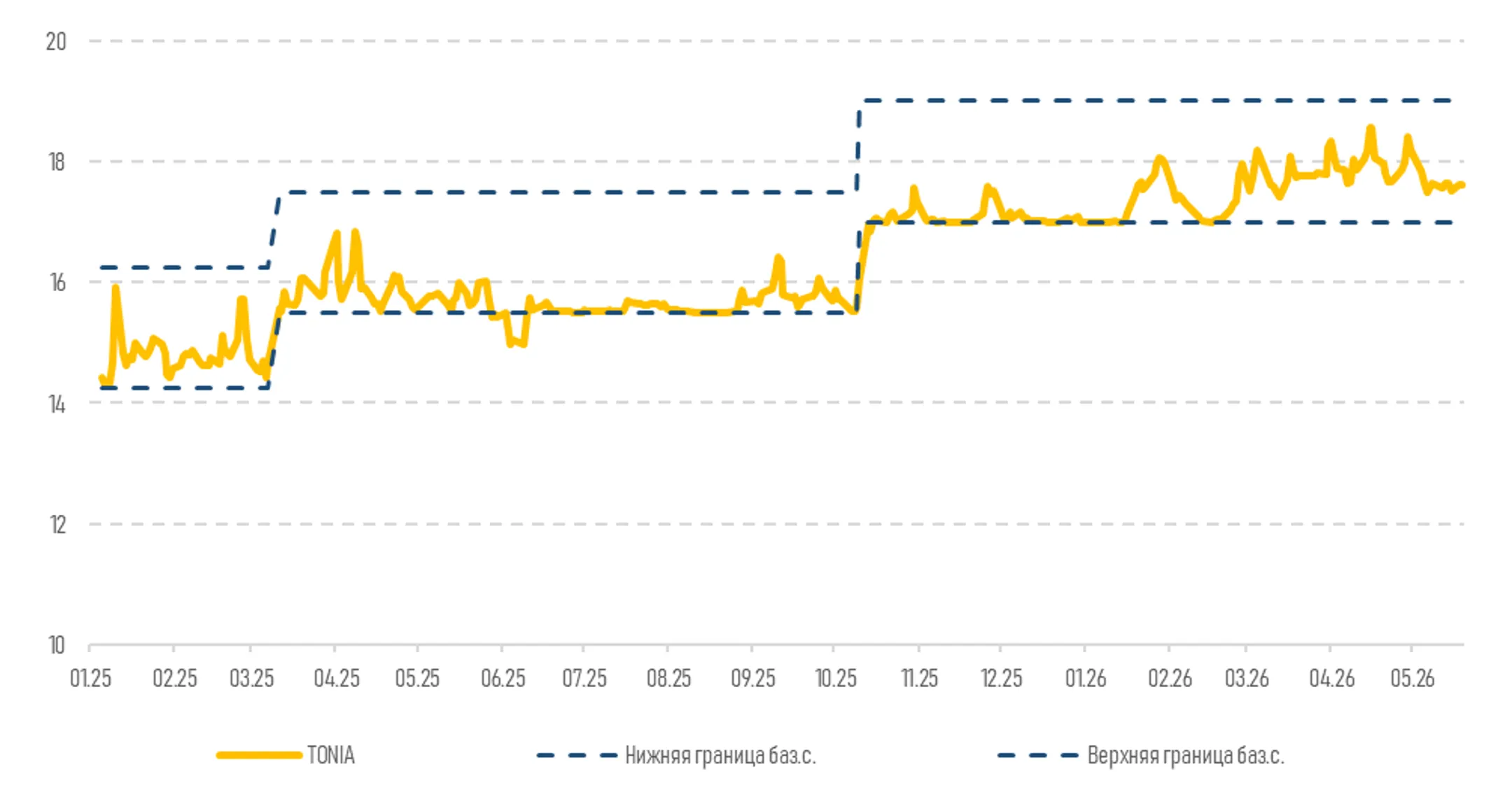

Денежный рынок

Доходности инструментов денежного рынка показали смешанную динамику на фоне повышения профицита ликвидности в системе. Так, ставка TONIA выросла с 17,61% до 17,62%, а SWAP-1D снизилась с 13,72% до 13,57%. Общий объем торгов составил 828,9 млрд тенге (-5,8 млрд тенге). Спрос на депозитном аукционе повысился до 1,3 трлн тенге (+914,6 млрд тенге) и был удовлетворен на 100%. Отметим, что объем открытой позиции НБРК вырос до отметки 7,6 трлн тенге задолженности перед рынком.

Диаграмма 2. Динамика коридора процентных ставок и ставки TONIA:

Источник: KASE

Фондовый рынок

По итогам торгов вторника индекс KASE вырос на 1,2%, завершив сессию на отметке 7 607,5 пункта. При этом объем торгов снизился в 1,6 раза и составил 1,1 млрд тенге. Поддержку индексу оказали бумаги Народного Банка (+2,6%), КазТрансОйла (+2,2%), Kaspi (+2,1%), Kcell (+1,6%) и KEGOC (+1,3%) в связи с ожиданиями высокой прибыли и выплат дивидендов, а также повышения аналитиками целевой цены акций.

Среди новостей долгового рынка отметим, что министерство финансов привлекло 120 млрд тенге со сроком от 1 до 8 лет и с доходностью 15,10–18,91% годовых.

Нефть

Цены на нефть незначительно снизились до 111,3 доллара за баррель (-0,7%) после того, как президент США Дональд Трамп в понедельник объявил об отмене удара по Ирану на фоне просьбы лидеров трех региональных держав Ближнего Востока.

Однако в среду американские официальные лица сообщили, что США захватили связанный с Ираном нефтяной танкер в Индийском океане, а президент Дональд Трамп угрожает возобновить военные удары по Ирану. Так, усиливающаяся неопределенность в разрешении конфликта сохраняет геополитический премиум в ценах и держит котировки выше 110 долларов за баррель.

Рисковые активы

Все три ключевых фондовых индекса США снизились на 0,7–0,8% на фоне отсутствия дипломатического прорыва в иранском вопросе и усиления инфляционных опасений, подпитываемых высокими ценами на энергоносители. Текущая волна продаж может свидетельствовать о том, что рынки обеспокоены отставанием ФРС от инфляционной кривой. Примечательно, что распродажа разворачивается накануне вступления Кевина Уорша в должность председателя регулятора в пятницу.

На этой неделе инвесторы будут следить за целым рядом корпоративных отчетов, в том числе за результатами Nvidia в среду. Они также будут ожидать проспекта первичного публичного размещения акций SpaceX, подача которого ожидается в ближайшие дни. Эксперты ожидают, что Goldman Sachs будет на позиции ведущего организатора IPO.

Защитные активы

Отток от рисковых активов не отразился на спросе на безрисковые инструменты. Так, цены на золото снизились до 4 492 долларов за тройскую унцию (-1,4%), тогда как доходность 10-летних казначейских облигаций выросла с 4,62% до 4,67%, отражая усиливающиеся опасения относительно ускорения инфляции. В то же время индекс доллара показал околонулевой рост до 99,3 пункта (+0,1%).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.