Четыре ключевые темы 2025 года

Обзор от аналитиков BCC Invest

Обзор

рынков за 22-26 декабря 2025 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

Праздничная неделя

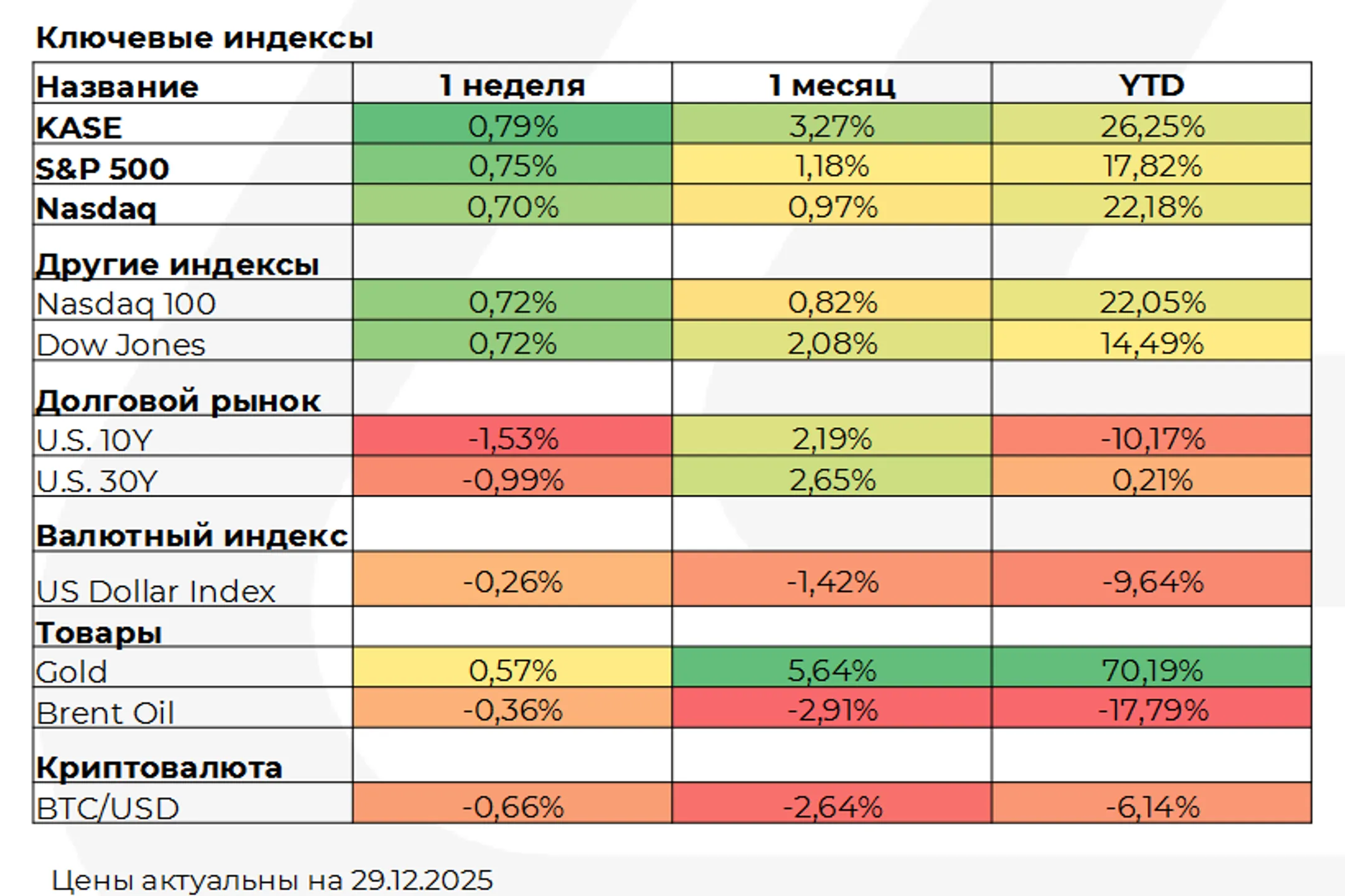

Празднично сокращенная неделя завершилась ростом: S&P 500 и Dow Jones обновили исторические максимумы. При этом рыночная активность и поток новостей были умеренными, что типично для конца декабря. На макроуровне ключевым событием стала публикация первой оценки ВВП США за III квартал: +4,3% в годовом выражении против ожиданий около 3,2%, что усилило уверенность в устойчивости экономического цикла. Одновременно рынок выглядел «спокойным» по ожиданиям колебаний: индекс ожидаемой волатильности VIX закрылся около 13,6, что является минимумом более чем за 12 месяцев (для сравнения: около 26,4 в конце ноября и выше 50 в апреле на фоне неопределенности по торговой политике). На товарных рынках выделялись драгоценные металлы: серебро превысило 77 долларов за унцию, а золото и платина обновляли максимумы; с начала года ориентировочно серебро +170%, золото +70%.

Четыре ключевые темы 2025 года

1) Неопределенность в политике и «проверка рынков на прочность». В 2025 году волатильность вернулась после относительно спокойного периода: на фоне изменений торговой политики и длительной неопределенности инвесторы чаще сталкивались с резкими движениями рынка. В отдельные моменты года переоценка рисков была острой, однако по мере снижения напряженности и появления более понятной траектории по экономике и ставкам рыночные оценки стабилизировались.

Важный вывод для презентации: рынок прошел период повышенной неопределенности без смены общего тренда, а восстановление происходило по мере того, как риски становились измеримыми и переносились в цены.

Практический смысл: при таких условиях лучше работали портфели, где риск был распределен между регионами и классами активов, а не сконцентрирован в одном факторе доходности.

2) Драйверы США: технологический сектор и инвестиции в инфраструктуру для искусственного интеллекта. Американский рынок в 2025 году поддерживали два фактора: рост прибыли и ожидания, что инвестиции в технологии сохранят вклад в экономическую активность. Сектор технологий оставался среди лидеров по динамике и по темпам роста прибыли, а тема искусственного интеллекта (ИИ) продолжала определять капитальные вложения компаний, включая инфраструктуру центров обработки данных и обновление оборудования. При этом конец года показал важный нюанс: даже при росте индексов инвесторы задают больше вопросов к качеству спроса и цене капитала. Публикация ВВП +4,3% подтвердила силу потребительского спроса, но индикаторы настроений, такие как потребительская уверенность 89,1, напоминают, что устойчивость расходов домохозяйств не гарантирована и чувствительна к рынку труда и ожиданиям по доходам.

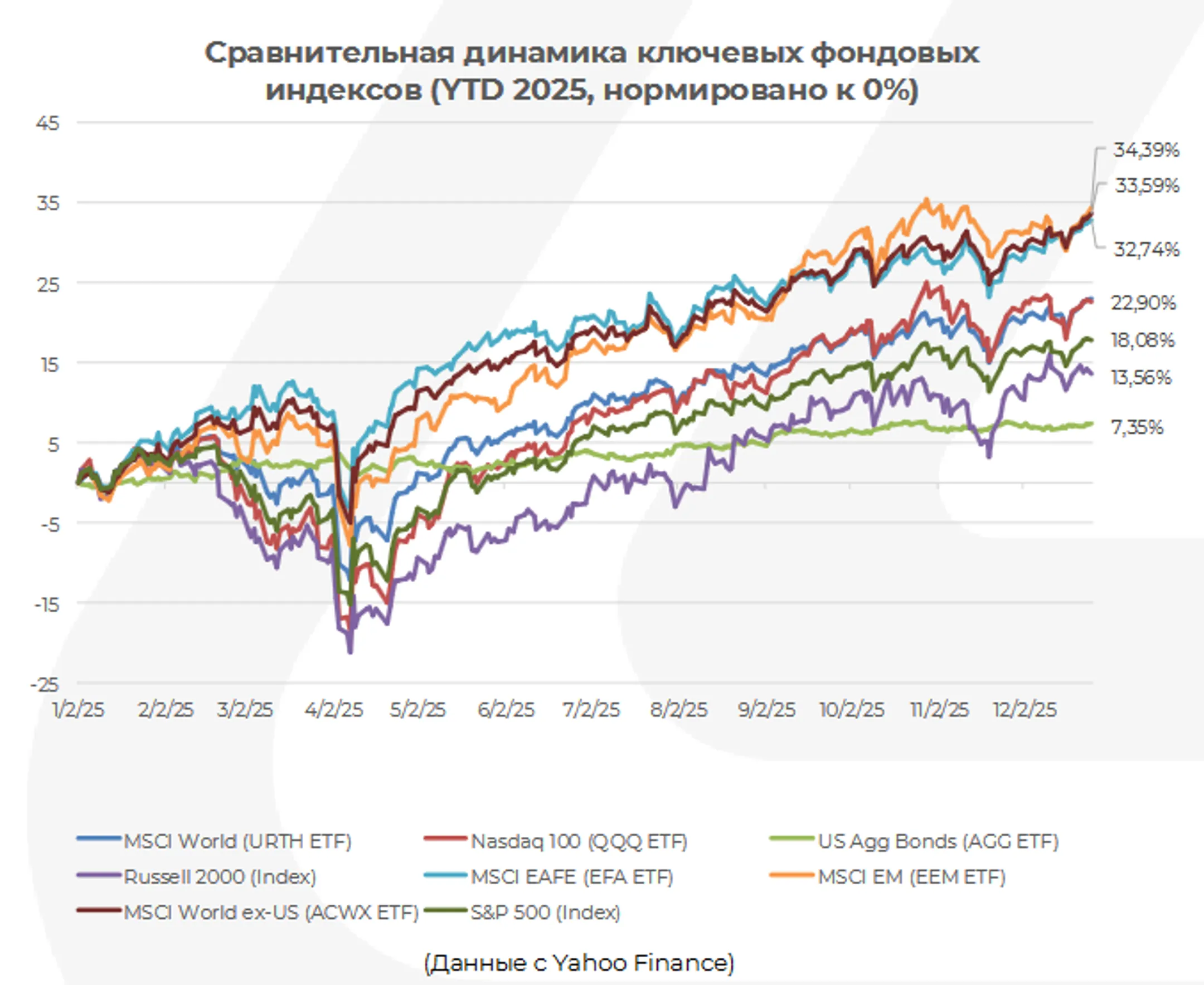

3) Преимущество международных рынков и ценность географической диверсификации.

Одна из главных особенностей 2025 года - лидерство зарубежных рынков. По совокупной доходности с начала года S&P 500 выглядел сильным, но уступал двум крупным международным ориентирам: индексу развитых рынков без США и индексу развивающихся рынков. Это подчёркивает, что в 2025 году инвесторы получали премию за географическую диверсификацию. Региональные истории были разными. В Европе настроения поддерживались ожиданиями восстановления в 2026 году, но деловые опросы оставались сдержанными и неоднородными. В Японии рост акций сочетался с ожиданиями дальнейшего ужесточения денежной политики и укреплением иены. В Китае рынки росли на ожиданиях достижения целевого роста, хотя макроиндикаторы указывали на слабость внутреннего спроса и влияние проблем в недвижимости. В 2025 году работала именно диверсификация по регионам, а не ставка на один «лучший рынок».

4) Драгоценные металлы и облигации. Драгоценные металлы стали одним из главных событий года. Обновления максимумов по золоту, серебру и платине происходили на сочетании факторов: ожидания смягчения политики центральных банков, геополитические риски и ослабление доллара. Важно фиксировать это как структурную тему: спрос на защитные активы был устойчивым и «конкурировал» за капитал с другими направлениями. Вторая часть темы - сравнение облигаций с денежными инструментами (счета, депозиты, краткосрочные казначейские бумаги). По мере снижения ставок доходность таких инструментов обычно уменьшается, и облигации инвестиционного уровня могут становиться более привлекательным источником дохода и стабилизации портфеля. На этом фоне усиливался смысл держать в портфеле качественные облигации как источник дохода и стабилизации, особенно если разница доходности между облигациями инвестиционного уровня и краткосрочными инструментами расширялась. Для 2026 года рынок ставок закладывает вероятность дальнейших снижений: по оценке на конец недели фьючерсы предполагали около 74% вероятности как минимум двух снижений на 0,25 п.п. в 2026 году.

Что это значит для 2026 года

По данным Bloomberg (агрегированный консенсус прогнозов), средняя целевая отметка S&P 500 на конец 2026 года: 7 464 пункта при текущем уровне около 6 930, что соответствует потенциалу порядка +8%. Консенсус-прогноз прибыли на акцию (EPS) на 2026 год 305 против 269 за последние 12 месяцев, то есть ожидается рост около +13%. На этом фоне прогнозный показатель P/E на 2026 год: 24,5 против текущего около 25,7 (снижение примерно на 4,7%), то есть рынок в сценарии консенсуса опирается прежде всего на рост прибыли, а не на расширение оценок.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.