Ротация на фондовом рынке

Обзор от аналитиков BCC Invest

Обзор рынков за 2-6 февраля 2026 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Ротация на фондовом рынке

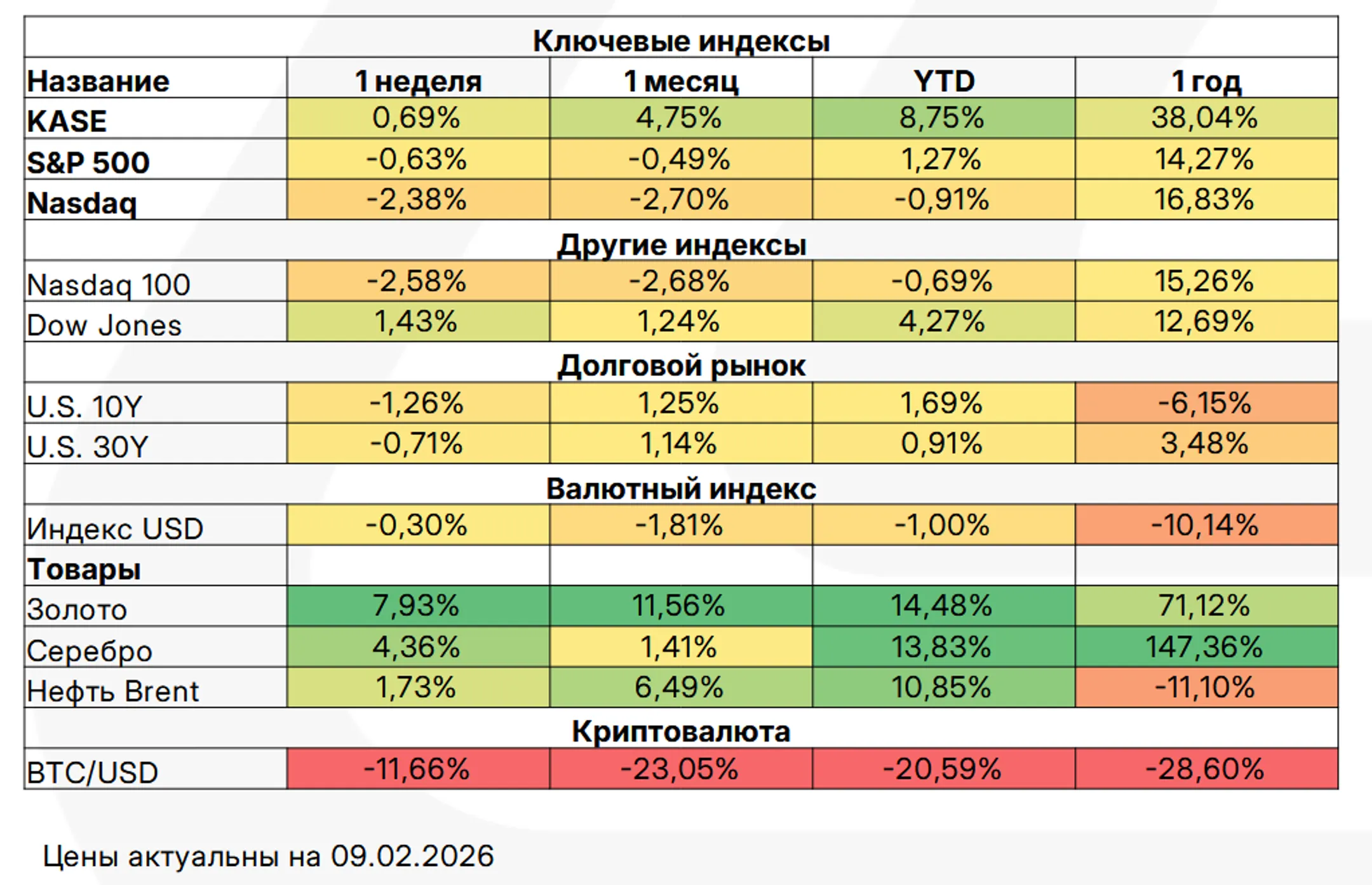

Прошедшая неделя стала наглядной иллюстрацией изменения структуры рыночного роста. На фоне резкой коррекции в технологическом секторе американский рынок в целом продемонстрировал устойчивость. Индекс Dow Jones обновил исторический максимум и впервые превысил уровень 50 000 пунктов, тогда как NASDAQ снизился на 1,8%, а S&P 500 завершил неделю практически без изменений. Ключевым фактором стала ротация капитала от акций роста к акциям стоимости. С начала года разрыв в динамике усилился: крупные компании стоимостного сегмента опережают ростовые аналоги, что отражает переоценку ожиданий и стремление инвесторов снизить концентрацию рисков. За неделю индекс стоимости прибавил 2,2%, в то время как индекс роста снизился на 2,0%.

Особое внимание инвесторов сместилось в сторону так называемых традиционных отраслей: промышленность, энергетика, транспорт, потребительские товары первой необходимости и региональный банковский сектор. Поддержку этим сегментам оказывают три фактора: более сдержанные оценки, улучшение ожиданий по прибыли и признаки восстановления промышленного цикла. Дополнительным фоном служат устойчивые потребительские расходы домохозяйств с высокими доходами и бюджетные стимулы, способствующие инвестиционной активности бизнеса.

Переоценка технологического сектора

Несмотря на недавнее снижение котировок, технологический сектор продолжает лидировать по темпам роста прибыли. Согласно оценкам, ожидаемый рост прибыли в четвертом квартале 2026 года превышает 30% , что более чем вдвое выше среднего показателя по рынку. Однако рынок все чаще фокусируется не на абсолютных темпах роста, а на качестве и устойчивости этих доходов. Снижение котировок было обусловлено прежде всего сжатием оценочных коэффициентов, а не ухудшением фундаментальных показателей. Средний показатель цена/прибыль в секторе заметно снизился по сравнению с пиковыми уровнями, отражая осторожность инвесторов. Причины этой переоценки носят структурный характер.

Во-первых, усилились опасения относительно конкурентного давления со стороны новых решений на базе искусственного интеллекта, способных автоматизировать функции, ранее обеспечивавшие стабильный спрос на традиционные программные продукты. Пока реакция рынка носит обобщенный характер, без четкого разделения между потенциальными выигравшими и проигравшими компаниями.

Во-вторых, резко выросли капитальные затраты крупнейших технологических корпораций. Масштабные инвестиции в центры обработки данных, вычислительную инфраструктуру и специализированные микросхемы поддерживают экономическую активность, но одновременно повышают требования к будущей отдаче на вложенный капитал. Это делает оценки более чувствительными к любым признакам замедления эффективности инвестиций.

Снижение склонности к риску

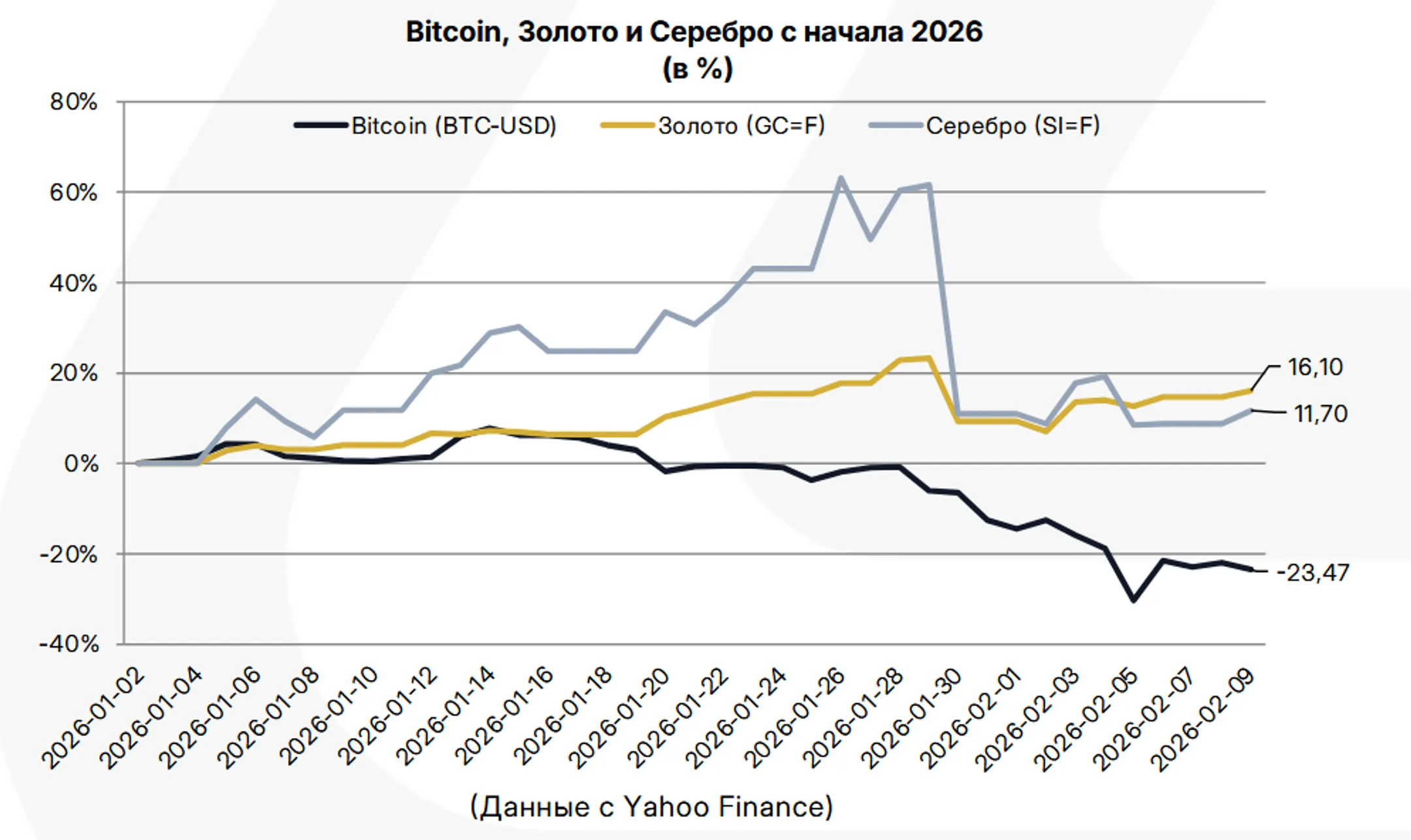

На прошлой неделе ослабление склонности к риску стало заметным за пределами фондового рынка. Наиболее выраженная волатильность наблюдалась в криптовалютах: биткоин снижался до 61 000 долларов, потеряв почти половину стоимости от максимума четырехмесячной давности, прежде чем частично восстановиться. В целом за неделю его снижение составило около 17%, аналогичная динамика наблюдалась и в других цифровых активах.

На сырьевых рынках сохранялась повышенная нестабильность цен на драгоценные металлы. Золото продемонстрировало отскок после снижения, однако его текущий уровень остается заметно ниже январского максимума. Серебро, напротив, продолжило коррекцию. Данная динамика указывает на охлаждение спекулятивного спроса, при этом золото по-прежнему рассматривается как элемент диверсификации в условиях неопределенности.

Макроэкономический фон остается смешанным. В США улучшились показатели деловой активности в промышленности, что подтверждает потенциал восстановления циклических отраслей. В то же время данные по рынку труда сигнализируют о его постепенном охлаждении. В Европе замедление инфляции ниже целевого уровня позволило центральным банкам занять выжидательную позицию, а в отдельных странах усилились ожидания смягчения денежно-кредитной политики.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.