Краткосрочные ожидания экспертов по курсу тенге улучшились

Долгосрочные - остались практически без изменений

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в декабре 2025 года.

Резюме

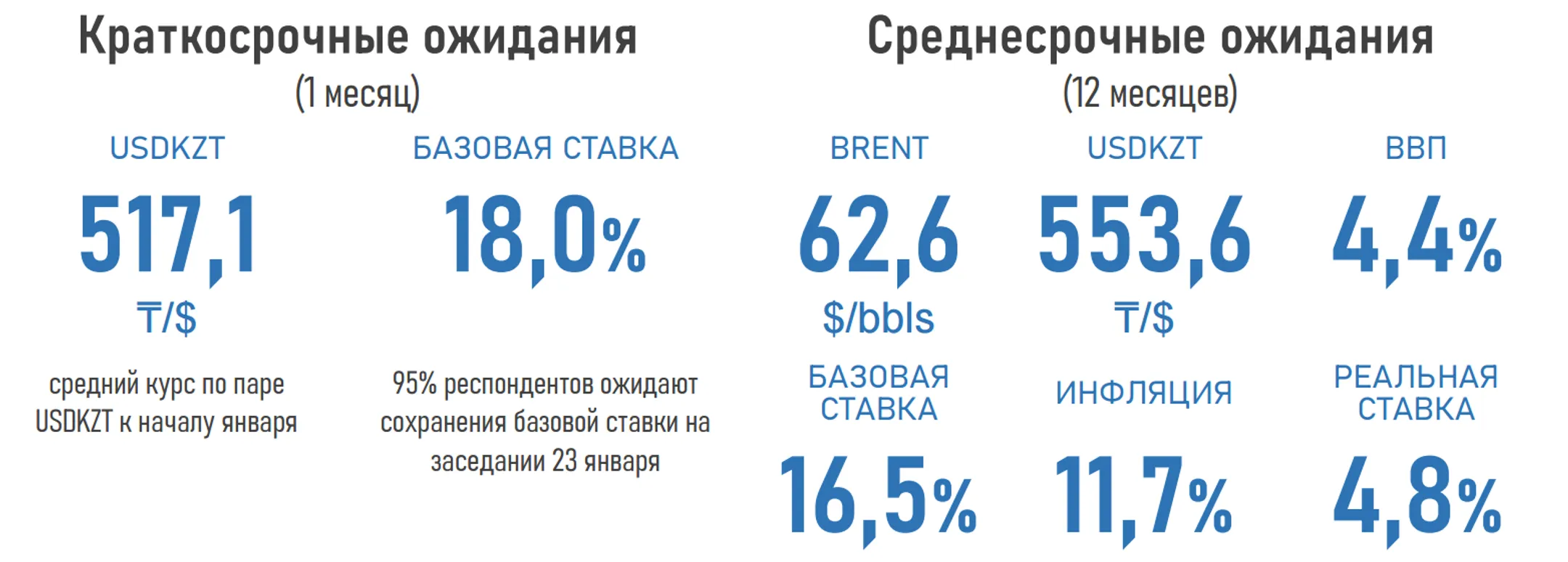

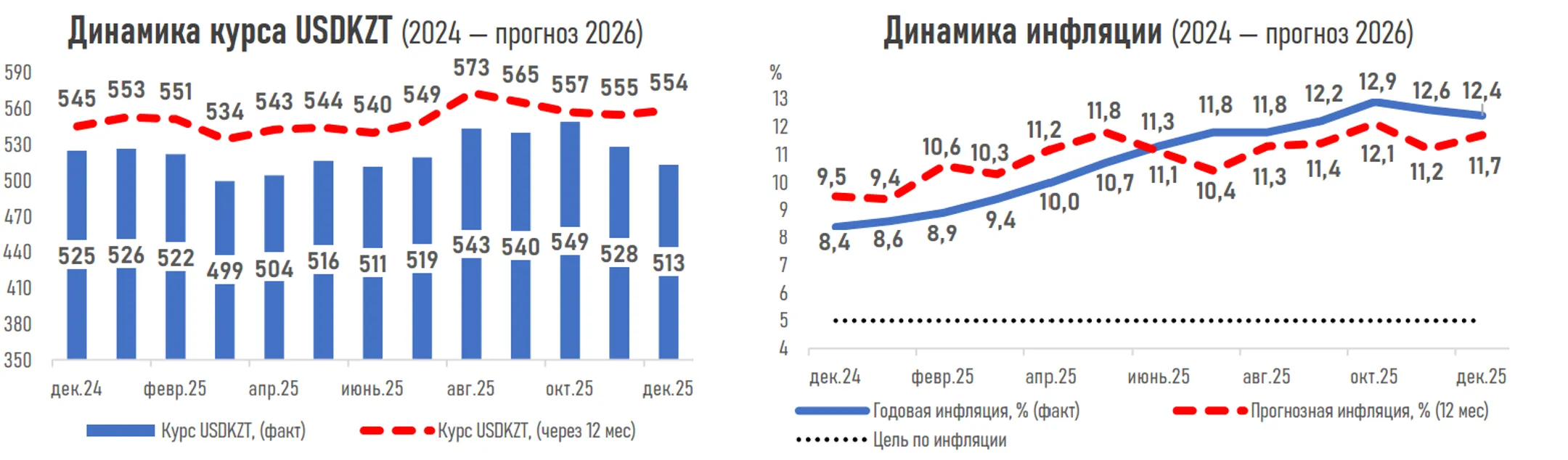

- Ожидания экспертов финрынка в отношении курса нацвалюты заметно улучшились на фоне продолжающегося третий месяц подряд укрепления тенге: через месяц курс по паре USD/KZT прогнозируется на отметке 517,1 тенге за доллар (ранее: 532,8 тенге за доллар). Переоценка курса на коротком горизонте отражает действие ряда факторов — продажи инвалюты НБРК и КГС, налоговый период, приток нерезидентов в ГЦБ и эффект жесткой риторики регулятора.

- Однако на 12-месячном горизонте рост доллара к нацвалюте может составить 9% (тек. 508,1) — до 553,6 тенге за доллар. Ключевыми факторами такого движения могут выступить падение доходов от экспорта сырья, ожидаемый рост импорта на фоне реализации инвестиционных и инфраструктурных проектов, планируемое почти двукратное сокращение трансфертов из Нацфонда в следующем году (до 2,8 трлн против 5,3 трлн тенге в 2025 году).

- Пересмотр ожиданий по нефти в сторону снижения (до 62,6 доллара за баррель через год с показателя в 65,2) на фоне дисбаланса спроса и предложения усиливает риск глубокого отрицательного сальдо текущего счета. Это будет оказывать фундаментальное давление на нацвалюту и негативно скажется на экономическом росте.

- Прогноз по росту ВВП через год ухудшился до 4,4% с 4,5% ранее. Более низкие цены на энергоресурсы, жесткие финансовые условия, двузначная инфляция, сокращение изъятий из Нацфонда и эффект высокой базы текущего года могут негативно отразиться на динамике экономического роста.

- Инфляционные ожидания экспертов на горизонте 12 месяцев ухудшились: прогноз по ИПЦ повышен до 11,7% (с 11,2% ранее). Пересмотр вверх может быть обусловлен высокими рисками низких цен на сырье, ожидаемым ослаблением тенге, предстоящими налоговыми изменениями.

- С учетом повышенных инфляционных ожиданий и отсутствия признаков устойчивого дезинфляционного тренда (ИПЦ в ноябре ускорился, м/м) рынок закладывает сохранение базовой ставки на уровне 18% на заседании в январе.

- Однако через год базовая ставка может быть снижена до 16,5% под влиянием ожидаемого ослабления разовых проинфляционных факторов (эффект налоговой реформы и изменения тарифов может быть в большей степени исчерпан), охлаждения внутреннего спроса из-за высоких ставок и ужесточения макропруденциального регулирования, сокращения фискального стимулирования. Это создаст пространство для осторожного смягчения денежно-кредитных условий.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.