За полгода бизнес получил 9,4 трлн тенге новых займов от банков

Три отрасли формируют ключевой спрос на кредитные ресурсы и определяют структуру корпоративного кредитования

Аналитический центр Ассоциации финансистов Казахстана опубликовал обзор кредитования субъектов предпринимательства за первое полугодие 2025 года.

Ключевые тенденции

- Несмотря на удорожание заимствований, по итогам первого полугодия банковский сектор выдал бизнесу 9,4 трлн тенге новых займов (+12% г/г или 1,0 трлн тенге).

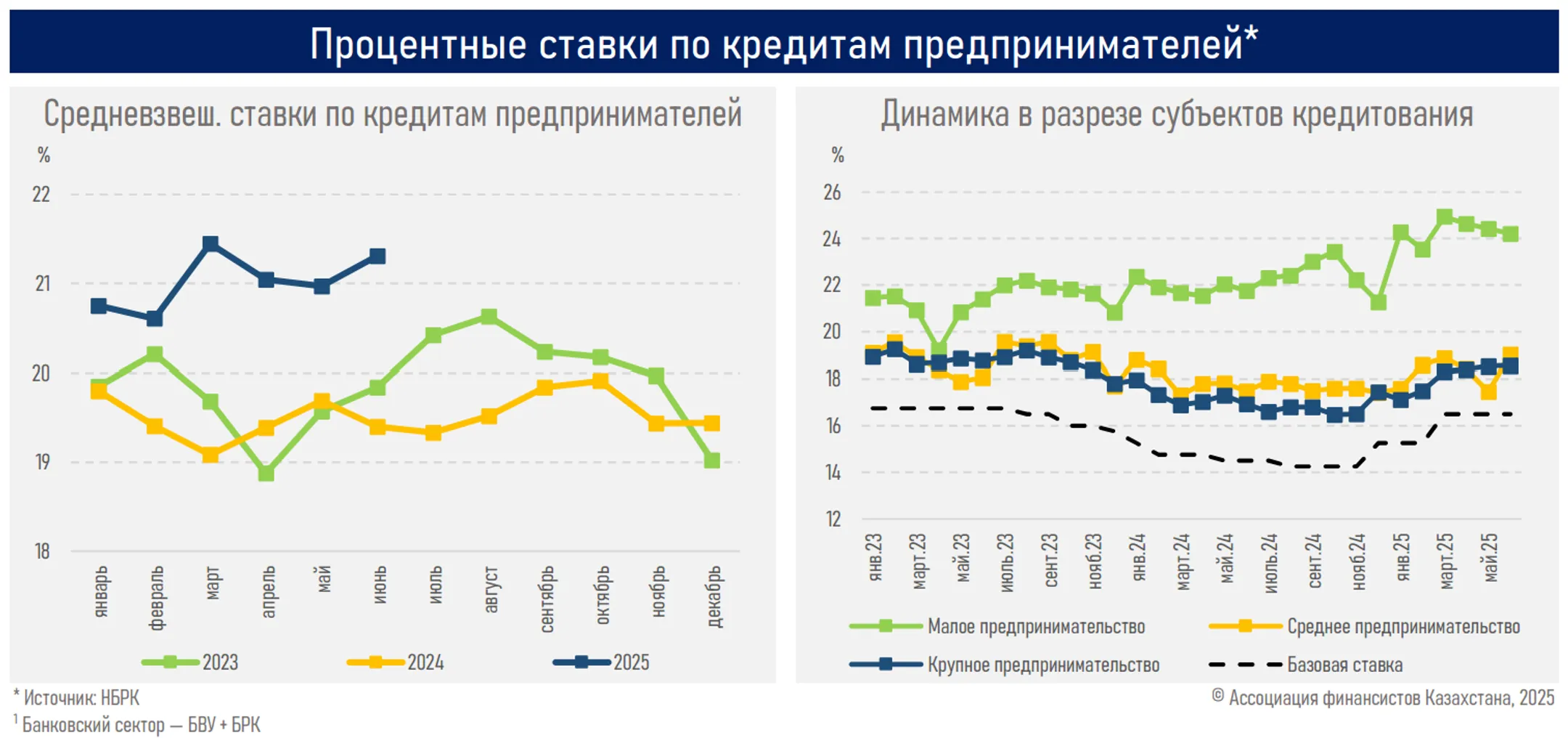

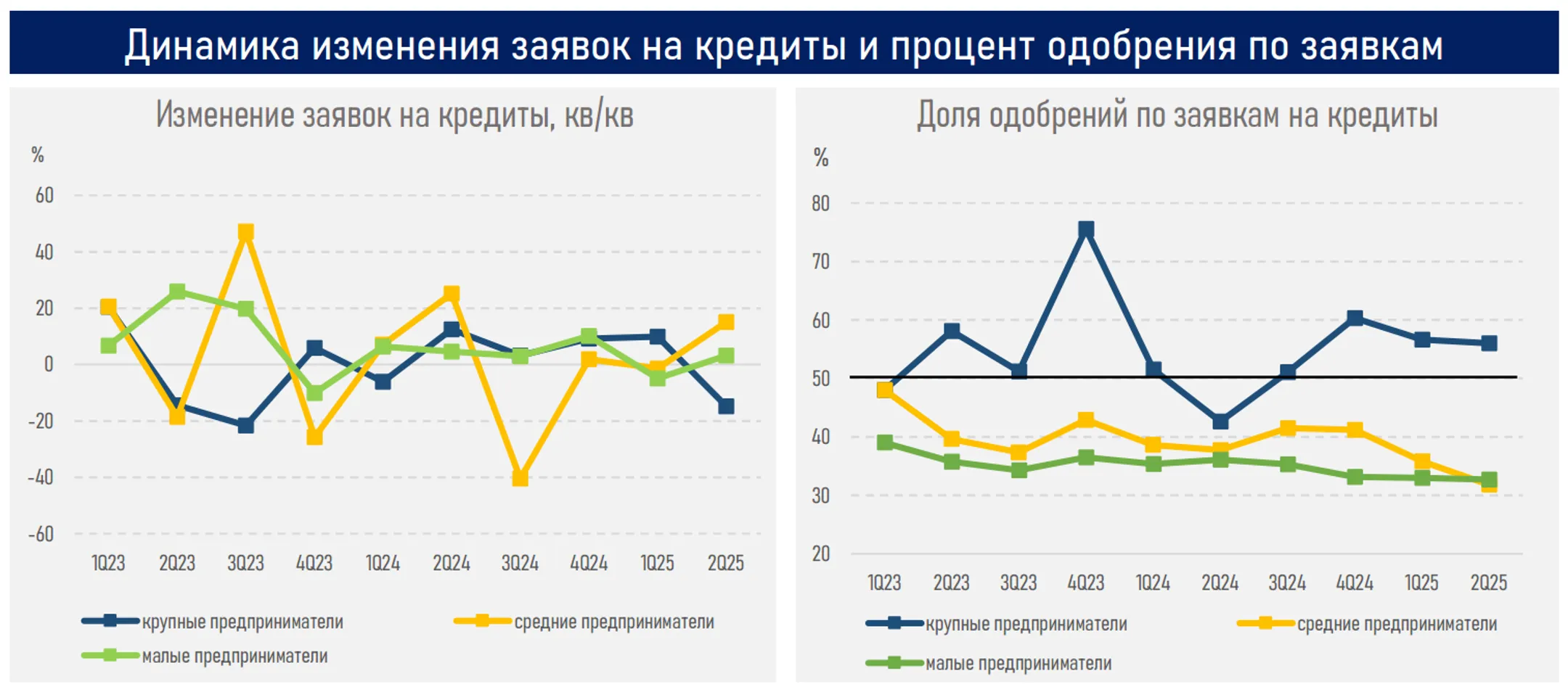

- В разрезе субъектов кредитования ускоренный прирост наблюдается в выдаче займов крупному бизнесу (КБ) (+18%) на фоне реализации инфраструктурных и инвестиционных проектов, меньшей чувствительности к краткосрочному удорожанию заимствований, большей доли одобрений заявок, а также увеличения средних размеров кредитов (12,9 млрд тенге против 8,8 млрд тенге на начало года).

- Наибольший спрос среди субъектов КБ формируют строительство (+27%), промышленность (+42%) и транспорт (+51%), что отражает их высокую долю в этих отраслях и ключевой вклад в ускорение экономического роста в текущем году. Высокая отраслевая рентабельность (строительство – 22,5%, обрабатывающая промышленность – 24,7%, добывающая – 40,5%, транспорт – 34,4%) поддерживала кредитный аппетит. Таким образом, эти отрасли формируют ключевой спрос на кредитные ресурсы и определяют структуру корпоративного кредитования.

- Ускорение выдачи новых займов в сегменте МСБ оказалось ниже (на 6% и 13% соответственно) на фоне более высокой чувствительности к росту ставок, традиционно меньшей доли одобрений по заявкам из-за ограниченной финансовой устойчивости (доля компаний в критическом состоянии у малых почти 39%, средних – 22%, против 17% у крупных), а также барьеров деловой среды (уровень налогового бремени, конкуренция, состояние экономики и т.д.).

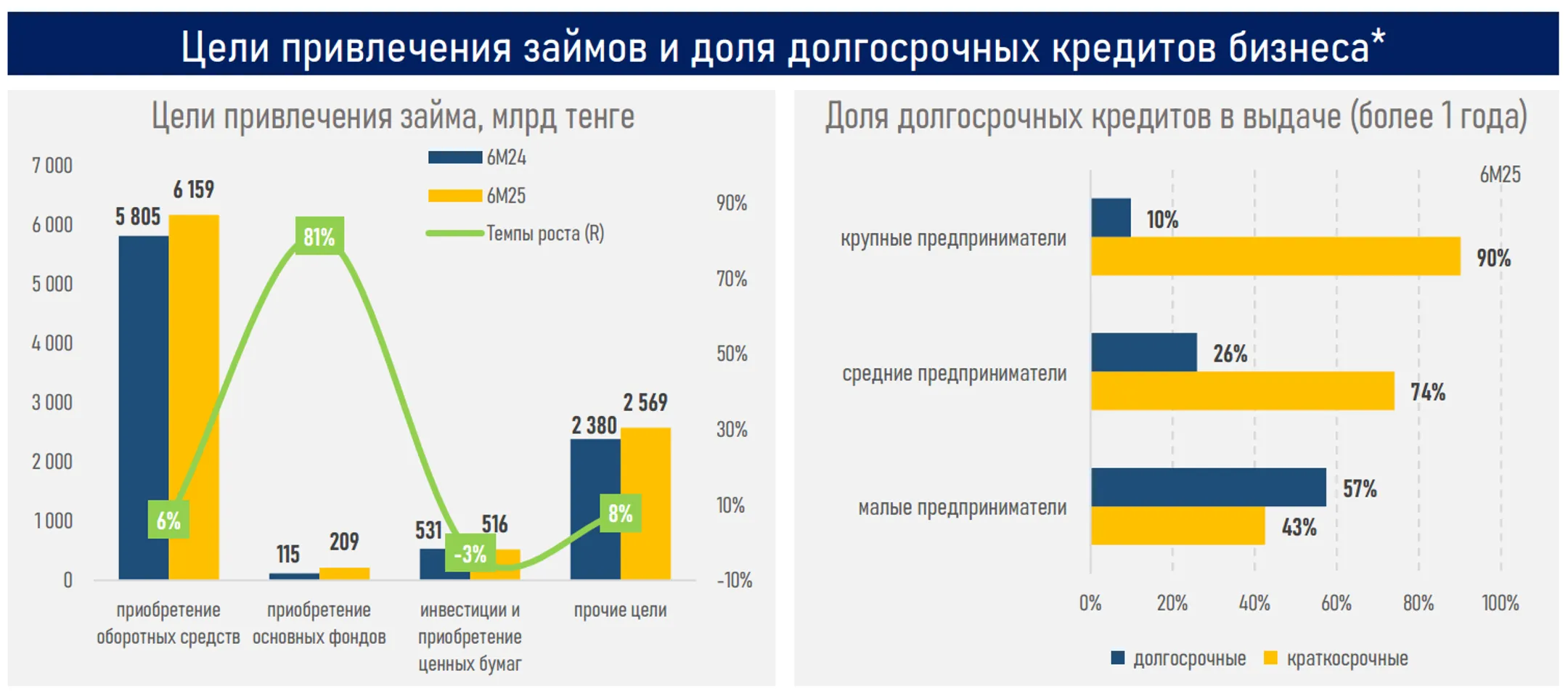

- Доминирующей целью привлечения займов остается финансирование оборотных средств (65%), тогда как доля кредитов на инвестиции в основные средства увеличилась умеренно до 2,2% (с 1,3% годом ранее), что указывает на сохраняющуюся осторожность бизнеса в части долгосрочных вложений и ограниченную готовность компаний фиксировать высокую стоимость ресурсов на длительный срок.

- Доля долгосрочных кредитов (>1 года) сложилась наибольшей у представителей МСБ (26–57%) на фоне доступности льготных госпрограмм, субсидий и гарантий ФРП «Даму», снижающих конечную стоимость их заёмных ресурсов.

- Структура кредитования у КБ отличается: они активнее используют краткосрочные займы, тогда как доля долгосрочных кредитов остается низкой (10%). Это объясняется нежеланием фиксировать высокую стоимость ресурсов на длительный срок и доступностью альтернативных каналов финансирования.

- В третьем квартале 2025 года возможно сохранение высокой динамики спроса на кредиты со стороны КБ, прежде всего в строительстве, промышленности и транспорте, где реализуются масштабные проекты, сохраняется высокая деловая активность и рентабельность.

- В сегменте МСБ спрос в большей степени останется зависимым от госпрограмм поддержки, в частности, программы льготного кредитования «Өрлеу» и механизма предоставления гарантий для проектов МСБ на базе фонда «Даму».

Резюме

Кредитная активность в корпоративном секторе в первом полугодии 2025 года формировалась на пересечении двух факторов: устойчивого спроса со стороны крупного бизнеса и сохраняющихся ограничений деловой среды. С одной стороны, объем выданных новых заёмных средств бизнесу достиг 9,4 трлн тенге (+12% г/г), что отражает продолжающееся расширение финансового посредничества. С другой — опросы предприятий показывают, что ключевыми барьерами для ведения бизнеса остаются налоговое бремя, конкуренция и общее состояние экономики, тогда как доступ к финансированию воспринимается как второстепенный фактор (лишь 10 по счёту).

Разрыв в динамике по субъектам подтверждает эту картину: крупные компании обеспечили основной прирост выдачи (+18%), опираясь на инвестпроекты и более высокий уровень одобрения заявок, тогда как малые и средние предприятия столкнулись с большей чувствительностью к росту ставок и ограниченной финансовой устойчивостью. Для МСБ компенсирующую роль сыграли госпрограммы, что отражает важность институциональной поддержки в условиях высоких ставок в системе.

В отраслевом разрезе спрос концентрировался в строительстве, промышленности и транспорте, где рентабельность выше в сравнении с другими отраслями экономики (н-р, в торговле – 20,8%, в сельском хозяйстве – 18,1%). Это подтверждает, что именно эти секторы формируют ядро кредитного рынка и вносят наибольший вклад в ускорение экономического роста в текущем году.

В третьем квартале на кредитный рынок одновременно могут воздействовать отдельные негативные факторы предложения и спроса. На стороне предложения повышение МРТ ограничивает возможности банков по выдаче кредитов, повышает конечную стоимость заёмных ресурсов и требования к заёмщикам. Со стороны спроса сдерживающими факторами выступают рост налоговой нагрузки и усиление волатильности курса нацвалюты, усиливающие неопределённость для бизнеса и сокращающие готовность компаний привлекать новые обязательства. В этих условиях кредитная активность может во многом зависеть от отраслей с высокой рентабельностью, кредитоспособностью и сохраняющейся роли госпрограмм поддержки.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.