Как защищены пенсионные накопления в Казахстане?

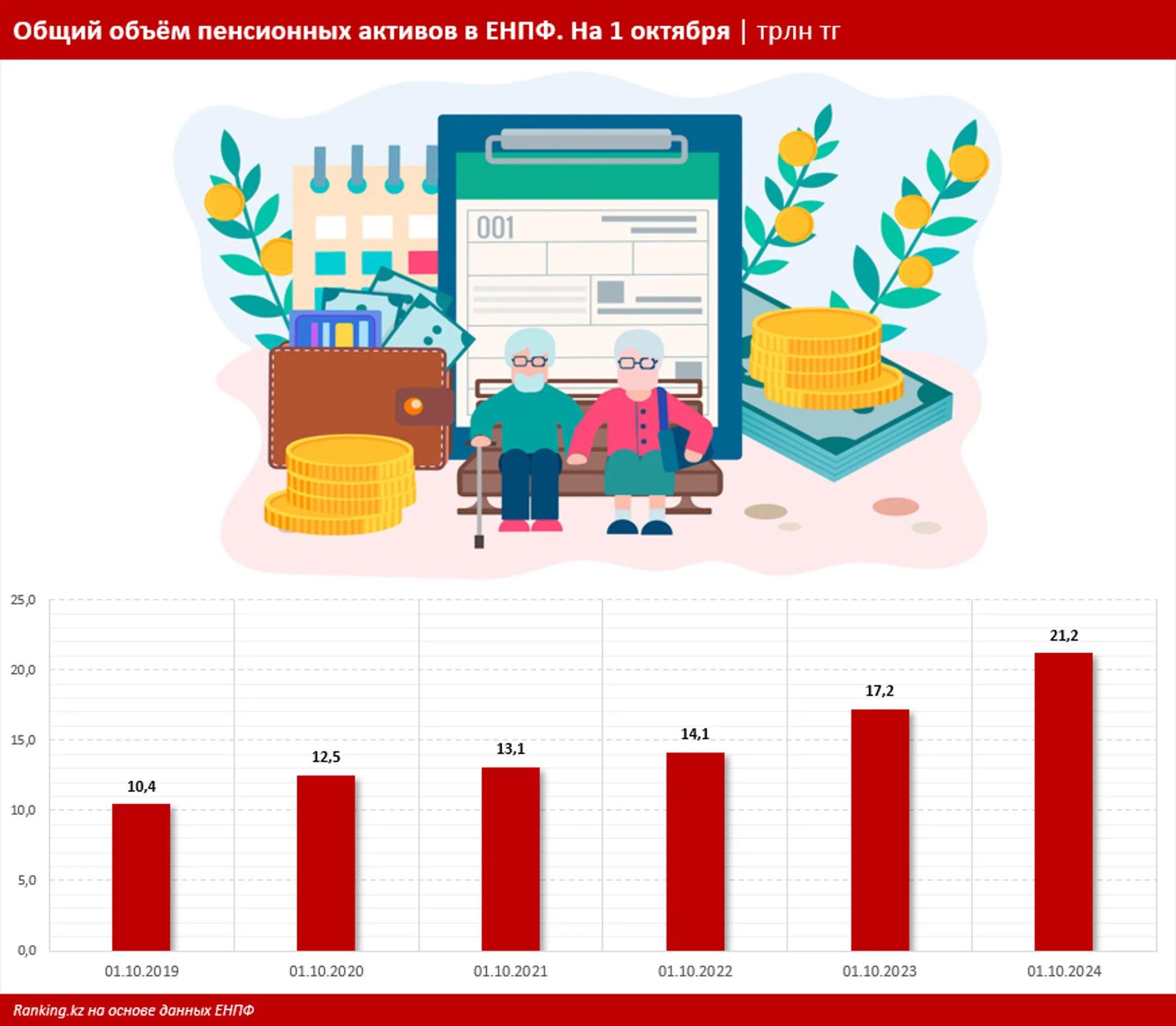

Пенсионные активы казахстанцев в ЕНПФ достигли 21,2 трлн тенге

На 1 октября 2024 года пенсионные активы казахстанцев в ЕНПФ достигли 21,2 трлн тенге, продемонстрировав рост с начала года на 18,5%, или на 3,3 трлн тенге. За год пенсионные активы увеличились на 23% или на 4 трлн тенге, пишет ranking.kz.

В целом из года в год наблюдается динамичный рост объема пенсионных активов. В этом материале эксперты изучили, насколько защищены пенсионные накопления граждан.

Начнем с основ. Накопления населения инвестируются в финансовые инструменты для сохранности и получения доходности. Инвестированием занимаются Национальный банк РК и частные управляющие инвестиционным портфелем (УИП). При этом основную часть аккумулирует Нацбанк РК, в то время как на УИП суммарно приходится лишь 0,3% всего пенсионного портфеля.

Инвестиционная деятельность играет важную роль в сохранности и приумножении пенсионных средств и обеспечении пенсии граждан. Покажем в цифрах. Пенсионные накопления растут за счет входящих потоков в виде пенсионных взносов и инвестиционного дохода. Пенсионные взносы на счета вкладчиков за январь–сентябрь 2024 года составили около 2 трлн тенге (рост — на 29,5%, или на 457,5 млрд тенге, по сравнению с показателем прошлого года). Тем временем чистый инвестиционный доход, начисленный на индивидуальные и условные пенсионные счета вкладчиков ЕНПФ, с начала года до 1 октября превысил 2,08 трлн тенге, что больше показателя аналогичного периода прошлого года на 716,3 млрд тенге, или на 52,3%. Таким образом, инвестиционный доход превышает поток взносов.

Доходность пенсионных активов ЕНПФ, образованных за счет обязательных пенсионных взносов (ОПВ), обязательных профессиональных пенсионных взносов (ОППВ) и добровольных пенсионных взносов (ДПВ), под управлением Нацбанка РК за девять месяцев текущего года достигла 11,22%, при инфляции за этот же период в 5,7%. Доходность пенсионных активов ЕНПФ, сформированных за счет обязательных пенсионных взносов работодателя (ОПВР), с начала года до 1 октября составила 8,87%. В годовой динамике, то есть за последние 12 месяцев, по состоянию на 1 октября 2024 года доходность пенсионных активов ЕНПФ достигла 12,47%, при инфляции за тот же период в размере 8,3%. То есть доходность заметно перекрывает уровень инфляции при рассмотрении разных периодов.

В долгосрочной динамике накопленная инвестиционная доходность также превышает инфляцию. С момента основания накопительной пенсионной системы в 1998 году по 1 октября 2024-го нарастающим итогом накопленная доходность составила 919,3%, при инфляции за весь период в 803,01%.

Стоит также отметить важный момент: вся система инвестиционного управления и учета пенсионных активов является прозрачной, каждый вкладчик имеет возможность видеть информацию по инвестиционному управлению пенсионными активами ЕНПФ.

Следующий фактор защиты пенсионных накоплений — сама политика инвестиционного управления. Отметим: активы постоянно диверсифицируются и инвестируются в разные финансовые инструменты. Речь идет о том, что пенсионные активы не лежат в одном месте, а постоянно перераспределяются с учетом рыночных условий.

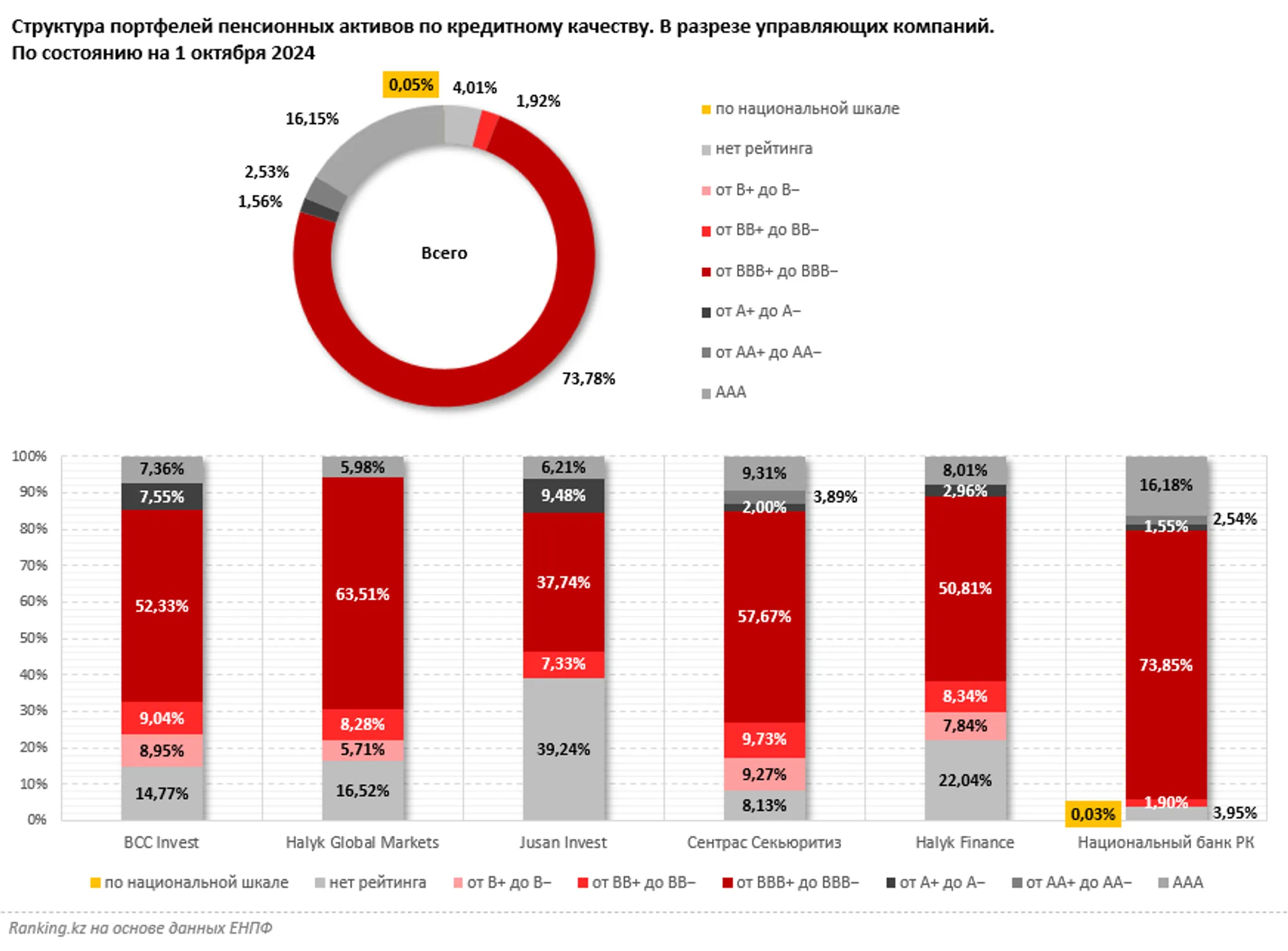

Кроме того, Национальный банк РК всегда учитывает уровень риска: сейчас инвестиционный портфель состоит из финансовых инструментов с минимальным уровнем риска, с рейтингом ценных бумаг/эмитента по международной шкале от «ААА» до «BBB−». Их доля в портфеле составляет более 94%. Это также подтверждает максимальную защищенность пенсионных накоплений.

Для сравнения: у частных УИП ситуация отличается. Они инвестируют в более рисковые активы с целью получения большей доходности. Так, к примеру, те же финансовые инструменты с минимальным уровнем риска, с рейтингом ценных бумаг/эмитента по международной шкале от «ААА» до «BBB−» у BCC Invest составляют 67,2%, у Halyk Global Markets — 69,5%, у Jusan Invest — 53,4%, у «Сентрас Секьюритиз» — 72,9%, у Halyk Finance — 61,8%.

И еще один ключевой момент: в Казахстане действует уникальная гарантия сохранности обязательных пенсионных взносов с учетом уровня инфляции. Когда человек выходит на пенсию, автоматически производится расчет доходности на его индивидуальном пенсионном счете в сравнении с уровнем инфляции за весь период участия в накопительной пенсионной системе. Если накопленная доходность пенсионных накоплений за весь период была ниже уровня инфляции, разница возмещается государством из республиканского бюджета. Это говорит о том, что накопления вкладчиков защищены от инфляции вне зависимости от того, как будут развиваться события на финансовых рынках и складываться ситуация с инвестиционным доходом.

Надо отметить, что подобный механизм является уникальным, он внедрен только в Казахстане. К примеру, в Германии, где действует одна из самых эффективных пенсионных систем, фонды обещают ставку доходности на уровне чуть более 2% к моменту выхода на пенсию. В Чили управляющие компании гарантируют инвестиционный доход в зависимости от типа выбранного фонда, но не ниже 2% от средневзвешенной реальной доходности за последние три года. В таких странах, как Австралия, Израиль, Мексика, Швеция и Норвегия, правительство не дает никаких гарантий сохранности пенсионных денег.

Важно: если вкладчик передает часть своих накоплений в УИП, гарантия государства на них не распространяется. Однако гарантия государства заменяется гарантией УИП. На период нахождения пенсионных накоплений в УИП гарантии государства заменяются гарантиями управляющей компании — она должна обеспечить минимальный уровень доходности, который рассчитывается исходя из средневзвешенной доходности пенсионных активов, переданных в управление УИП. Другими словами, частные управляющие отвечают за обеспечение сохранности накоплений собственным капиталом.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.