Нацбанк опубликовал оценку траектории базовой ставки на три года

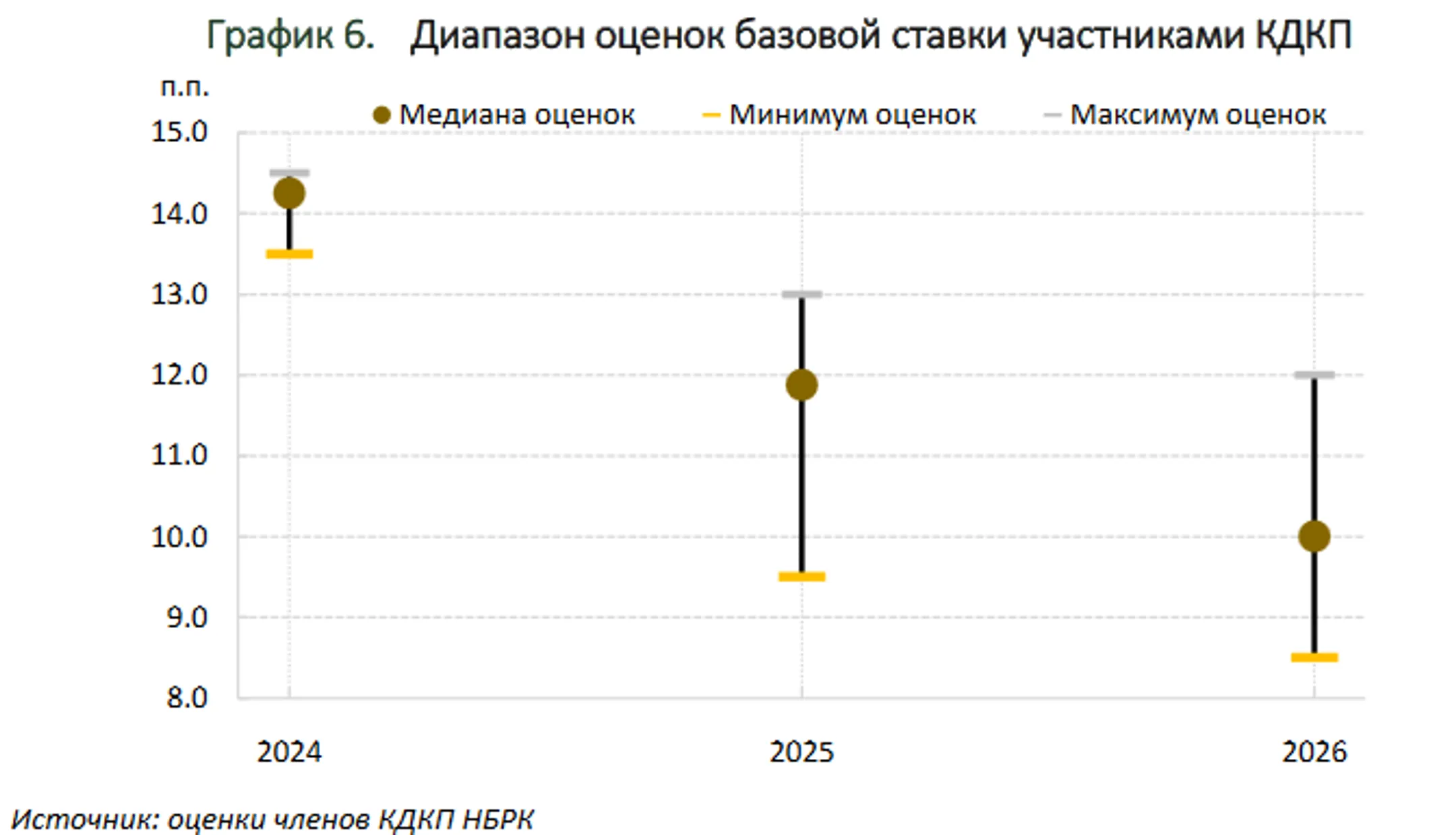

Члены Комитета по денежно-кредитной политике ожидают, что к концу 2025 года базовая ставка может составить 11,9%

Национальный банк опубликовал вероятную траекторию базовой ставки на 2024-2026 годы, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные «Доклада о денежно-кредитной политике. Август 2024».

Поясняется, что на заседании Комитета по денежно-кредитной политике 29 августа 2024 года члены комитета представили свои оценки наиболее вероятной траектории базовой ставки на три года.

«Мнение каждого члена основывалось на информации, имевшейся на момент проведения заседания. Это оценка членами направления денежно-кредитной политики, которая, по их мнению, нужна для достижения целевых показателей инфляции с учетом текущих условий и будущих перспектив на момент принятия решения. Предложенная траектория базовой ставки не предполагает обязательства Национального банка удерживать ее на таких уровнях. НБРК в коммуникации решений будет объяснять факторы и предпосылки их принятия, в том числе в случае отклонения от ранее оцененной траектории ставки», - указывается в докладе.

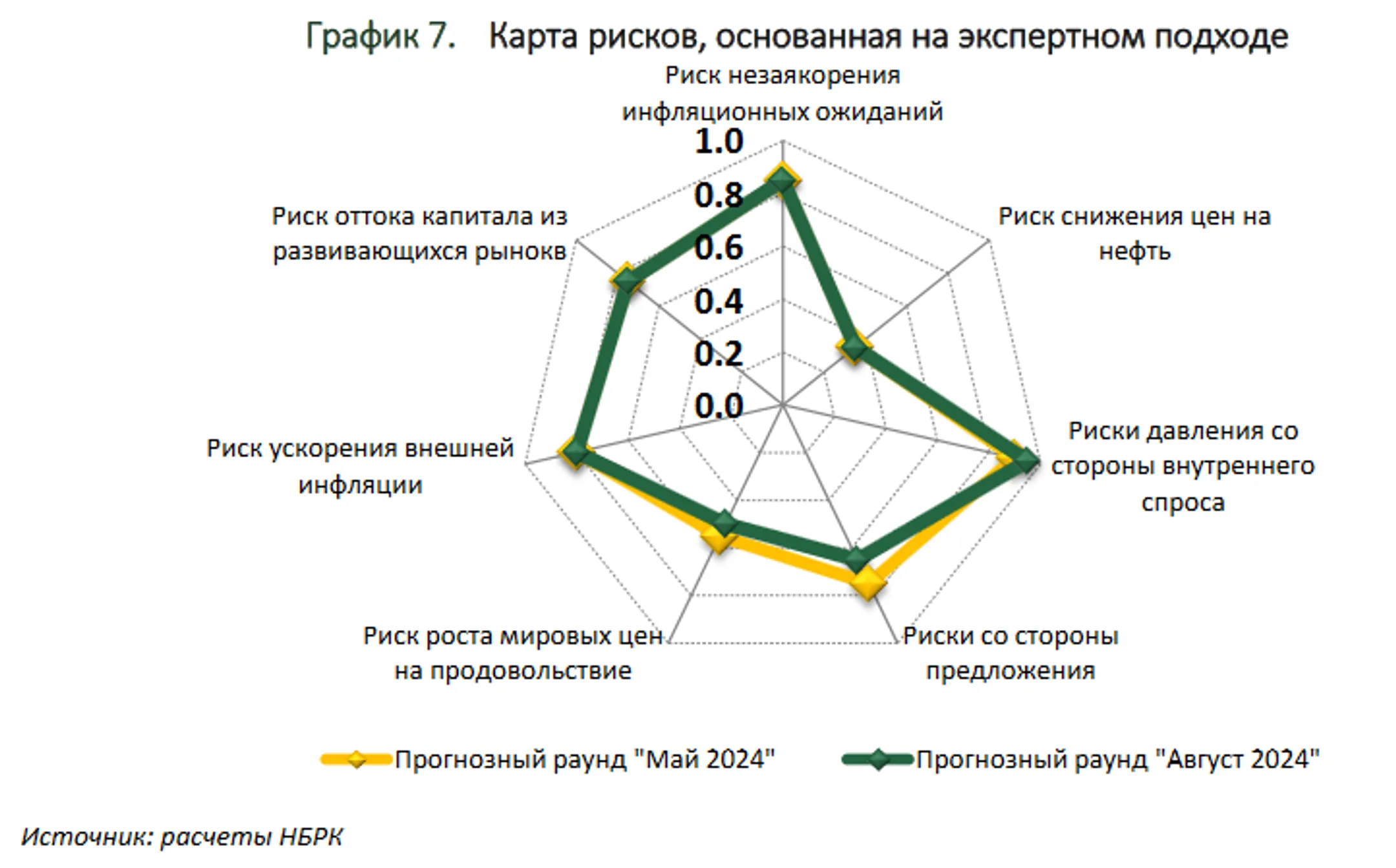

Поясняется, что баланс рисков смещен в проинфляционную сторону и обуславливает высокую вероятность сохранения базовой ставки на текущем уровне до конца 2024 года.

В докладе отмечается, что рост ВВП Казахстана по итогам первого полугодия 2024 года продолжился более низкими темпами и составил 3,2%. Замедление темпов роста экономики явилось результатом сокращения роста горнодобывающей промышленности и более низких темпов роста в секторе услуг. По прогнозам, рост ВВП составит в 2024 году – 3,5-4,5%, в 2025 году – 5,0-6,0%, в 2026 году – 4,9-5,9% по базовому сценарию.

Текущая динамика инфляции за первое полугодие 2024 года, указывается в документе, складывается согласно прогнозам Национального банка. В то же время проинфляционное давление внутри экономики усиливается за счет растущих объемов фискального стимулирования, продолжающегося роста тарифов в рамках реформы ЖКУ, устойчивого внутреннего спроса, а также повышенных инфляционных ожиданий. Реализация умеренно жесткой денежно-кредитной политики будет способствовать тому, что базовая инфляция, при расчете которой не учитывается изменение цен на ЖКУ и ГСМ, замедлится до 5% в 2026 году. Таким образом, инфляция в 2024 году составит 7,5-9,5%, в 2025 году – 5,5-7,5%, в 2026 году - 5-7%.

При базовом сценарии текущий счет платежного баланса в 2024-2026 годах будет находиться в умеренно отрицательной зоне. Дефицитные значения в течение прогнозного периода будут обусловлены сценарным снижением нефтяных цен и высоким внутренним спросом на импорт.

Дефицит текущего счета ожидается на уровне (-)2,8 млрд долларов или (-)1,0% к ВВП в 2024 году, (-)2,5 млрд долларов или (-)0,8% к ВВП в 2025 году, (-)4,6 млрд долларов или (-)1,4% к ВВП в 2026 году.

Напомним, председатель Нацбанка Тимур Сулейменов на брифинге 29 августа 2024 года сообщал, что монетарный регулятор будет регулярно публиковать мнения членов Комитета по денежно-кредитной политике на среднесрочный период.

«Внутренние обсуждения и анализ

исследований, а также лучшего мирового опыта с учетом лучших практик

инфляционного таргетирования привели нас к тому, что мы будем публиковать в

дальнейшем прогноз по траектории базовой ставки наряду с прогнозами по инфляции

и экономической активности. То есть мы будем давать не только прогноз динамики цен

и роста ВВП, но и наш прогноз изменения базовой ставки. Публикация траектории

ставки даст сигналы о будущих процентных ставках, что влияет на рыночные

ожидания о будущей монетарной политике, позволит оценить финансовые активы более

эффективно. Через трансмиссию от ожиданий к реальным действиям публикация прогноза

способствует снижению волатильности инфляции и ВВП», - пояснял Тимур Сулейменов.

Читайте также

Прогнозы по траектории базовой ставки Нацбанк опубликует 9 сентября

Далее мнения членов Комитета по денежно-кредитной политике будут публиковать на регулярной основе

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.