Пенсионная реформа: почему эксперты предлагают модель «4+1»?

Инициатива касается распределения обязательных пенсионных взносов работодателя

В Едином накопительном пенсионном фонде (ЕНПФ) опубликовали разъяснения на второй блок вопросов по инициативе казахстанских экспертов по реформированию системы пенсионного обеспечения казахстанцев, сообщает корреспондент центра деловой информации Kapital.kz.

Ранее свои предложения направили президенту Григорий Марченко, Ораз Жандосов, Болат Жамишев, Кадыржан Дамитов, Анвар Сайденов, Елена Бахмутова, с участием Гульфайрус Шайкаковой. Эксперты выделили следующие риски: снижение реальных доходов пенсионеров из-за постепенного уменьшения солидарной пенсии и при недостаточном росте базовой пенсии, отсутствие устойчивого стандарта для расчета выплат в пенсионной системе. В первом блоке они предложили использовать минимальную заработную плату (МЗП) вместо прожиточного минимума (ПМ) в качестве единого социального стандарта для расчета и прогнозирования всех выплат в пенсионной системе, а также поддерживать расходы госбюджета на пенсию не ниже 3% ВВП.

Во втором блоке эксперты предложили:

1. Заменить условно-накопительный вариант, фактически

распределительный, обязательных

пенсионных взносов работодателя (ОПВР) понятным и более справедливым для работников и работодателей смешанным вариантом - модель «4+1»:

- 4% ОПВР направлять на индивидуальные пенсионные счета работников с правом собственности на такие накопления и правом их наследования;

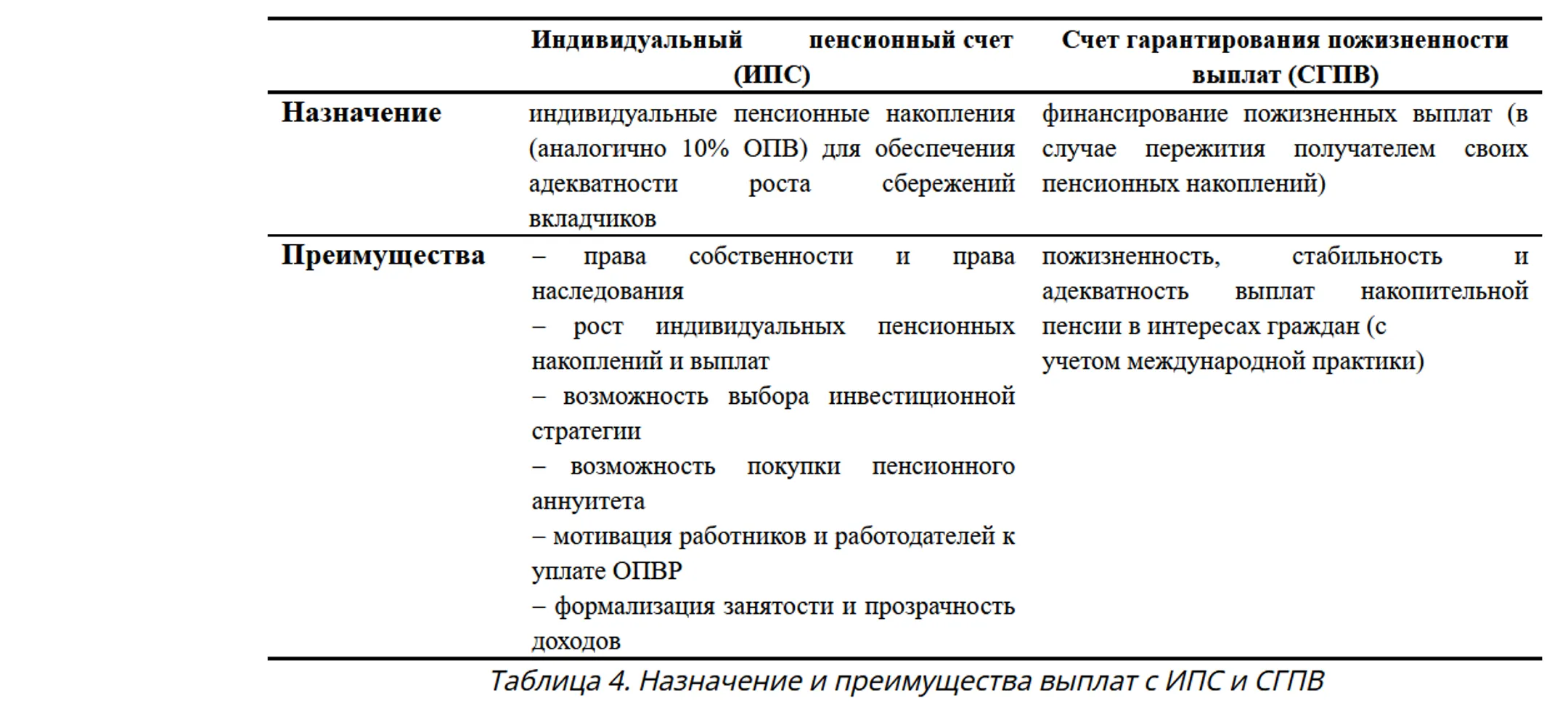

- 1% ОПВР направлять на общий счет гарантирования пожизненности выплат накопительной пенсии.

Гарантирование пожизненности выплат накопительной пенсии обеспечит добросовестных работников совокупной пенсией в течение всей старости и не ниже минимального социального стандарта.

2. Обеспечить равный доступ граждан к пенсионному обеспечению за счет ОПВР (не ограничиваясь только с 1975 года рождения), что особенно важно с учетом объективного сокращения солидарной пении.

Отвечают ли в полной мере введенные ОПВР интересам работников и работодателей?

Для усиления накопительной пенсии с 1 января 2024 года были введены ОПВР. Ставки ОПВР повышаются постепенно с 1,5% в 2024 году до 5% к 2028 году. Однако введение ОПВР предусмотрено по условно-накопительной модели, что имеет ряд существенных недостатков: ОПВР не являются собственностью граждан (не наследуются, перераспределяются в пользу тех, за кого взносы платят мало и нерегулярно); ОПВР введены только для работников с 1975 года рождения, поэтому эффект от их введения отложен на долгий срок и первые выплаты начнутся лишь с 2038 года; - максимальные размеры выплат за счет ОПВР будут не более 2-х прожиточных минимумов (ПМ) и в целом прогнозные размеры выплат будут небольшими, что также дестимулирует добросовестных работодателей и работников.

В случае сохранения ОПВР в виде условно-накопительной модели какой ожидается КЗД?

Поскольку первые выплаты за счет ОПВР отложены до 2038 года, первоначально коэффициентом замещения дохода (КЗД) может вырасти до 6%-8%, однако затем происходит устойчивое снижение КЗД за счет ОПВР в долгосрочной перспективе вне зависимости от доходности.

Какие предложения внесли эксперты?

Экспертами предложено 4% ОПВР направить на индивидуальные пенсионные счета вкладчиков и 1% - на специальный счет гарантирования пожизненности выплат (СГПВ)). Предназначение спецсчета - обеспечение пожизненных выплат (при пережитии вкладчиком своих накоплений) при условии наличия минимального стажа участия в накопительной пенсионной системе (не менее 15-20 лет) и/или минимальной суммы накоплений (необходимой для выплат минимальной накопительной пенсии).

Предложение экспертов имеет ряд преимуществ для граждан:

Какие результаты от предложений экспертов?

Предложение экспертов о направлении 4% ОПВР на индивидуальный пенсионный счет работника (в дополнение к 10% обязательным пенсионным взносам) позволит обеспечить адекватный рост пенсионных накоплений с учетом актуарных расчетов ОЭСР. Направление 1% ОПВР на счет гарантирования пожизненности выплат обеспечит непрерывность выплат накопительной пенсии с учетом международной практики.

Актуарные расчеты ЕНПФ по предложениям экспертов показывают: финансовую устойчивость системы в долгосрочной перспективе без необходимости субсидий из госбюджета; пожизненность и адекватность накопительной пенсии на стабильно высоком уровне на протяжении всей старости (коэффициент замещения свыше 40% пожизненно). Тем самым полностью нивелируются риски неизбежного ежегодного снижения коэффициента замещения дохода в рамках действующей системы.

Читайте также

Пенсионная реформа: в ЕНПФ объяснили предложения экспертов

Что может произойти, если не учесть инициативу Григория Марченко, Ораза Жандосова, Болата Жамишева, Елены Бахмутовой

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.