Минфину в октябре предстоит погашение суверенных облигаций на $1,5 млрд

Еврооблигации РК были размещены в 2014 году под 3,875% годовых

Обзор рынков подготовлен аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта продолжает оставаться под умеренным

давлением продавцов, несмотря на высокие цены на нефть, приближение

старта квартального налогового периода и общее улучшение аппетита к

риску. По итогам торгов на KASE в среду средневзвешенный курс USDKZT

вырос до уровня 479,82 тенге за доллар (+0,28 тенге). При этом объем

торгов составил 161,8 млн долларов, снизившись на 67 млн долларов в

сравнении с торгами вторника. Напомним, во втором полугодии спрос на

инвалюту традиционно растет на фоне ускорения освоения бюджетных

средств, что стимулирует инвестиционный и потребительский спрос в

экономике. С другой стороны, в ближайшие дни поддержку нацвалюте может

оказывать конвертация валютной выручки экспортерами из-за старта

квартального налогового периода в стране.

На сегодняшней сессии пара USDKZT (10:31 ALA) торгуется на уровне 478,0 тенге за доллар.

Диаграмма 1. Курс USDKZT:

Источник: KASE

Денежный рынок

На фоне растущего профицита ликвидности в системе

ставки денежного рынка сохраняются ниже нижней границы коридора базовой

ставки. В частности, по однодневным операциям валютного свопа ставки в

среду зафиксировались на отметке 7,87% годовых (объем: 227,3 млрд

тенге), в то время как стоимость фондирования через репо овернайт

составила 13,14% годовых (603,8 млрд тенге).

Между тем спрос со стороны рынка на недельные депозиты в Нацбанке заметно вырос – до 1,2 трлн тенге (+342 млрд тенге) и был удовлетворен в полном объеме. Средневзвешенная доходность размещенных в НБРК депозитов, как и прежде, составила 14,25% годовых, т.е. на уровне базовой ставки. На фоне высоких изъятий свободной ликвидности из рынка открытая позиция по операциям НБРК удерживается у отметки 7,0 трлн тенге чистой задолженности.

Фондовый рынок

Индекс KASE по итогам торгов среды вырос на 1,0% – до 5 282,6 пункта. В «зеленой» зоне завершили все 10 инструментов индекса, где основные покупки наблюдались в акциях Народного Банка (+2,1%) и Kcell (+2,8%). Локальная волна покупок могла происходить ввиду ожиданий сильных финрезультатов за первое полугодие, а также продолжающегося улучшения настроений инвесторов на мировых рынках капитала.

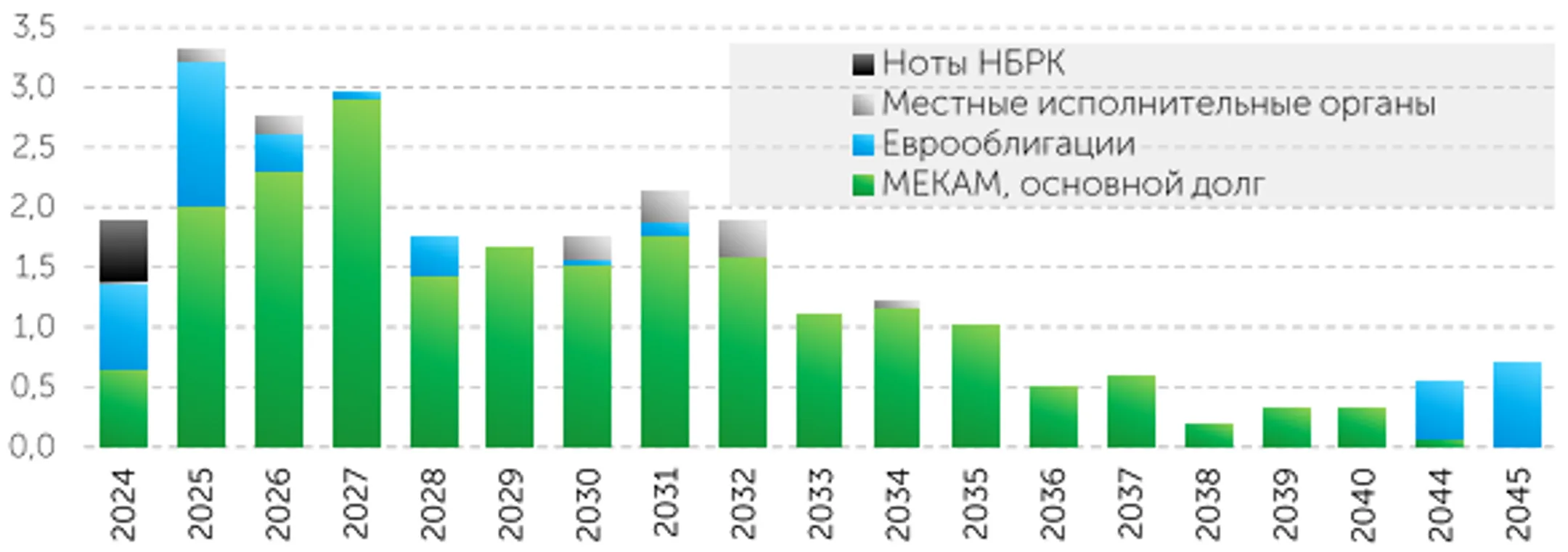

Из событий на долговом рынке отметим, что по сообщениям Bloomberg, Минфин РК может выпустить еврооблигации на сумму 1,5 млрд долларов. Напомним, что 14 октября Минфину РК предстоит погасить еврооблигации (XS1120709669) на аналогичную сумму в 1,5 млрд долларов, привлеченную в 2014 году под 3,875% годовых.

Диаграмма 2. Динамика выплат по госдолгу:

Источник: KASE

Нефть

Нефтяные котировки завершили торги среды

снижением – до 80 долларов за баррель (-1,2%). Давление на рыночный

сентимент оказывали данные о неожиданном росте запасов сырья в США (+1,4

млн барр. при прогнозе их снижения на 2,0 млн барр.) и слабая

макростатистика из КНР по промпроизводству (замедлилось до 5,1% в

годовом выражении после роста на 5,3% в июне). Кроме того, отметим и отсутствие военного ответа Ирана и некоторое затишье на Ближнем Востоке на

фоне совместных усилий ряда стран по деэскалации напряженной ситуации в

регионе.

Рисковые активы

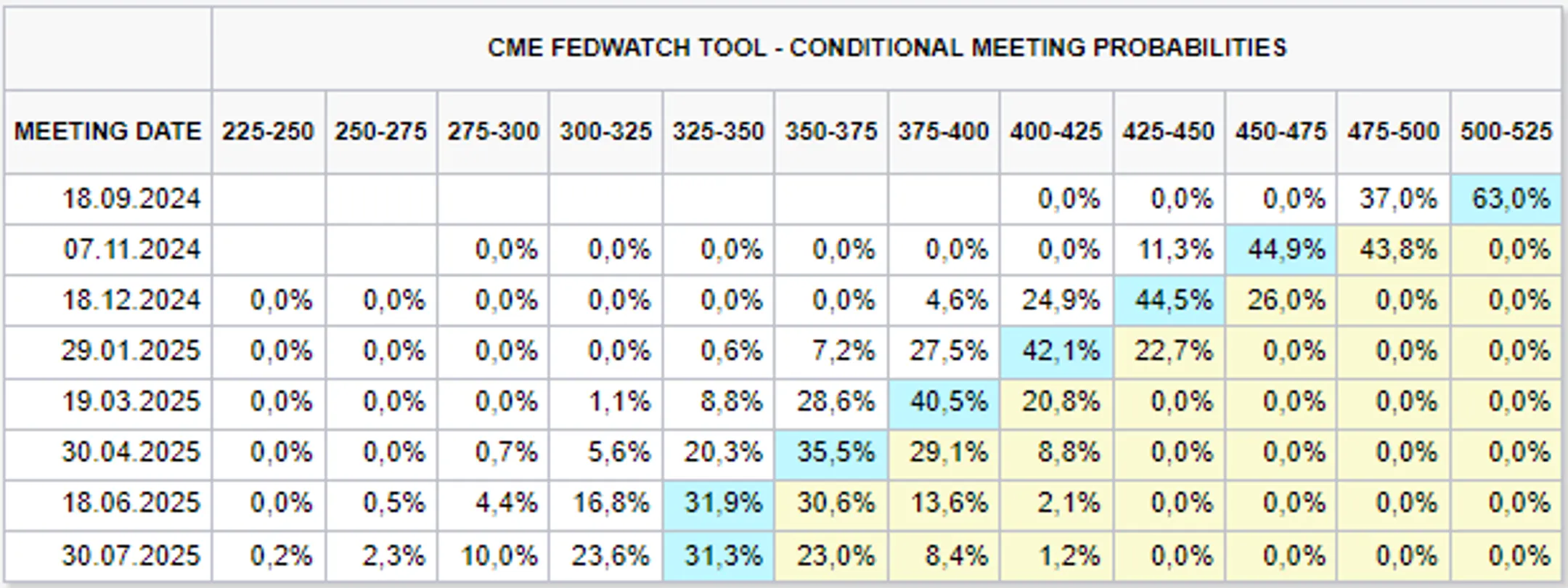

Благоприятный отчет по инфляции в США за июль

поддержал высокий аппетит к риску, что отразилось в росте основных

фондовых индексов США в среду еще на 0,4-0,6%. Как и прогнозировалось

рынком, потребительские цены в июле по сравнению с предыдущим месяцем

выросли на 0,2% (-0,1% в июне), а годовой показатель ИПЦ сложился на

отметке 2,9% (3,0% в июне и ожидался показатель также на отметке 3,0%). В

свете последних данных по инфляции (месячный рост сложился на

необходимом уровне, чтобы достичь таргетируемого годового показателя в

2%), сомнений у рынка в снижении ставок в сентябре нет, но основные

дискуссии сохраняются относительно шага снижения (на 25 или 50 б.п.). В

этом ключе отметим и комментарий главы ФРБ Атланты Рафаэля Бостика о

том, что снижение процентной ставки Федрезерва приближается.

Диаграмма 3. Вероятность изменения процентной ставки Федрезервом:

Источник: CME Group

Защитные активы

На фоне отсутствия ожидаемой эскалации ситуации на

Ближнем Востоке котировки золота в среду ушли вниз (-0,67%), тогда как

индекс доллара и доходность 10-летних гособлигаций США практически не

изменилась (поскольку статистика по инфляции вышла в соответствии с

ожиданиями рынка).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.