Индекс финансового стресса Казахстана снизился до локального минимума - АКРА

Валютные дисбалансы приблизились к нулевому уровню, отмечают аналитики

По состоянию на середину 2024 года индекс финансового стресса АКРА для Казахстана (ACRA SFSI KZ) снизился, достигнув локального минимума. Финансовый стресс в целом остается приемлемым, а оценки вероятности триггерных событий — умеренными, говорится в аналитическом исследовании АКРА.

Динамика индекса финансового стресса

Основные проявления финансового стресса

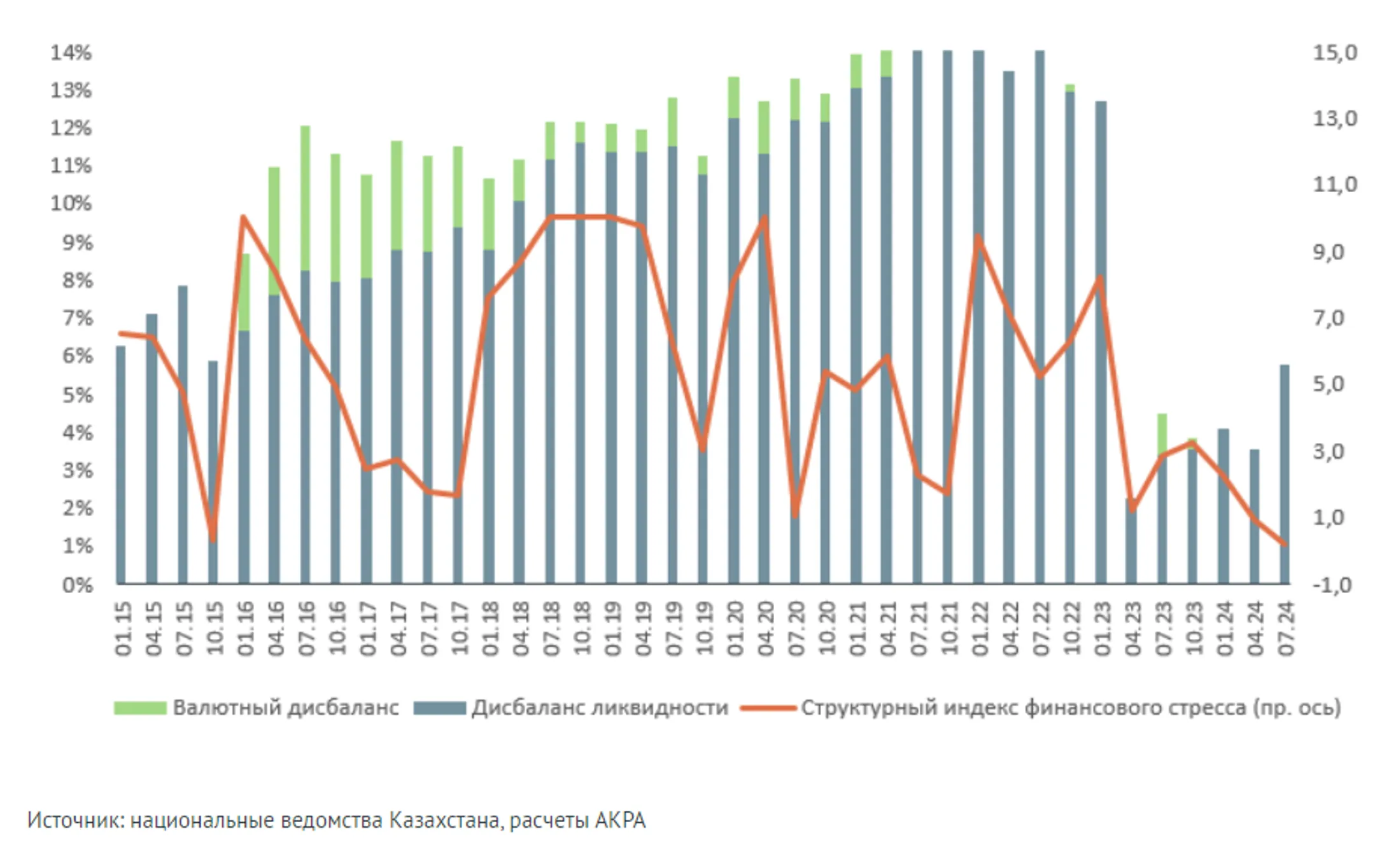

Структурный индекс финансового стресса ACRA SFSI KZ после сдержанного роста осенью 2023 года, который в основном был связан с усилением воздействия триггеров и в меньшей степени — с динамикой дисбаланса ликвидности в национальной валюте, в начале 2024 года несколько снизился и продолжил снижение в июне и начале июля.

АКРА отмечает, что ключевое влияние на индекс стресса оказывал дисбаланс ликвидности в тенге, тогда как дисбаланс валютной ликвидности сошел на нет еще в начале года. На фоне понижательной динамики триггеров комбинация индикаторов, используемых для расчета ACRA SFSI KZ, отразила снижение индекса, который зафиксировал при этом локальный минимум с 2014 года.

В 2024 году по мере ожидаемого АКРА понижения процентных ставок и стабилизации процентных расходов экономических агентов (при замедлении инфляции и смягчении монетарных условий национального регулятора) индекс стресса может выйти на стабильную динамику и остаться примерно на текущем уровне.

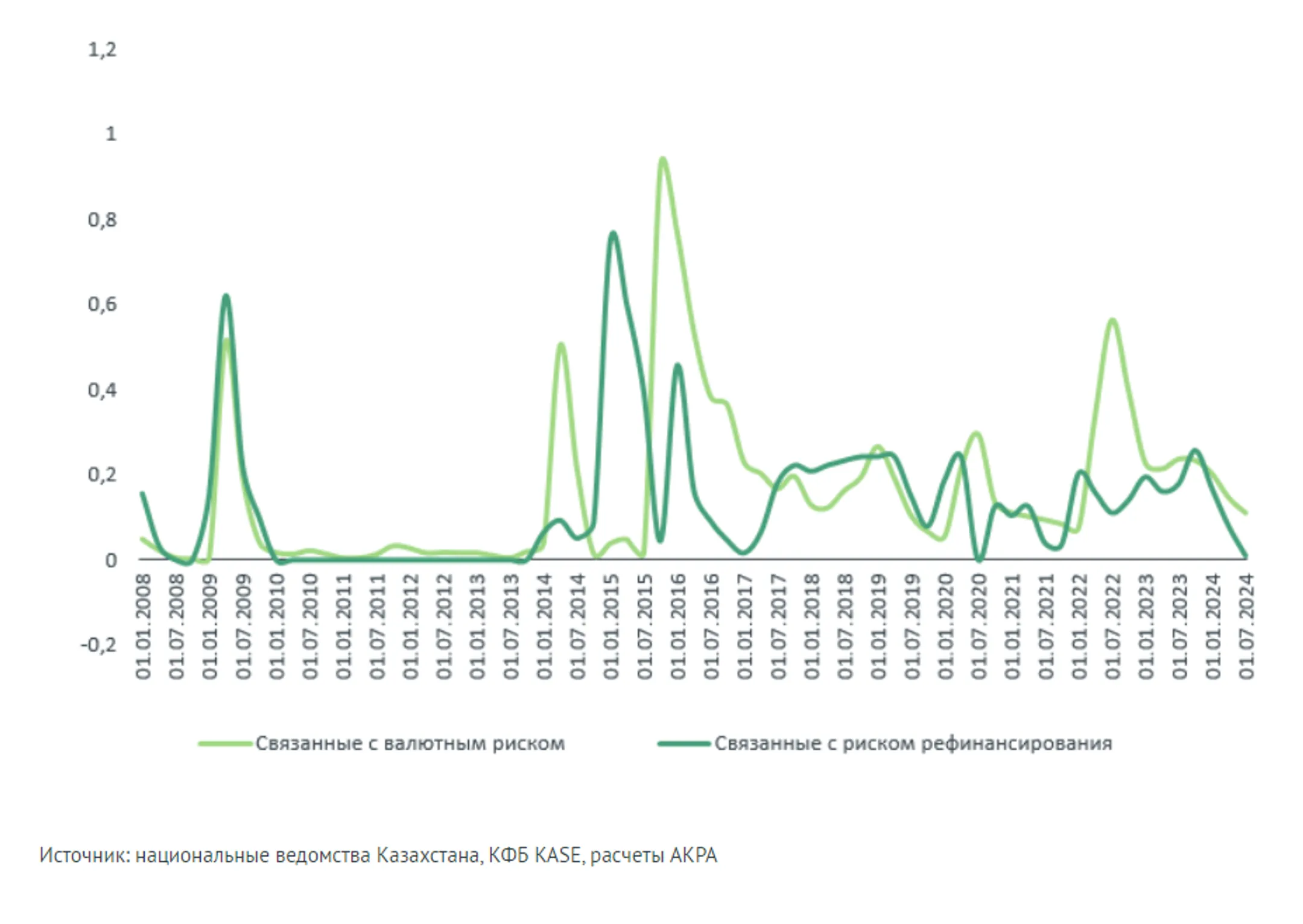

Если рассматривать потенциал триггерных событий, то наблюдаемая сейчас вполне приемлемая волатильность курса тенге и стабилизация спреда ставок в тенге к базовой ставке нивелируют риск реализации триггерных событий в финансовом секторе страны. Оценка триггера по риску рефинансирования достаточно низкая, а по валютному риску — умеренная.

Рисунок 1. Индекс финансового стресса АКРА для Казахстана

Рисунок 2. Триггеры индекса финансового стресса

Валютный дисбаланс

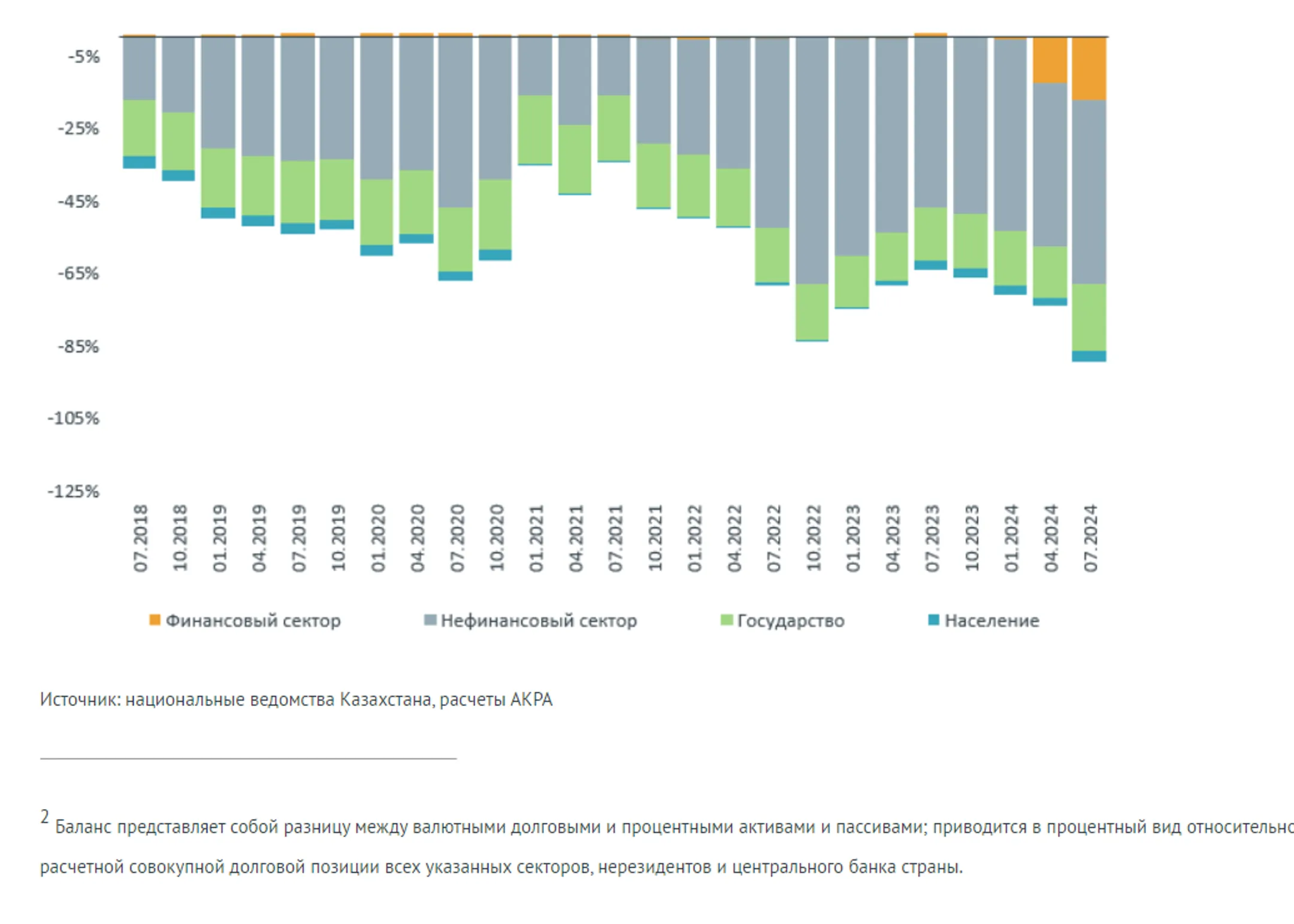

На середину 2024 года валютные дисбалансы приблизились к нулевому уровню, что обусловлено положительной разницей между активами и пассивами во всех секторах. Поскольку при расчете индекса учитывается только отрицательная разница, отражающая наличие негативного дисбаланса (позитивный дисбаланс не рассматривается как источник стрессовой информации), совокупный валютный дисбаланс сводится к нулю.

В нефинансовом секторе без учета экспортной выручки в иностранной валюте традиционно имеет место отрицательный дисбаланс, но данный расчетный показатель нивелируется за счет поступлений от экспорта сырья.

Дисбаланс ликвидности

По состоянию на середину текущего года дисбаланс ликвидности несколько усилился. Тенденция его роста объясняется преимущественно динамикой ликвидности в финансовом секторе, на которую в основном повлияло увеличение краткосрочных долговых пассивов у субъектов данного сегмента в последние годы. Гораздо меньшее влияние оказал государственный сектор, где отмечается некоторое снижение оценки валютной ликвидности. Подобная ситуация, судя по всему, будет наблюдаться и в дальнейшем, так как инфляция хотя и несколько снижается, но все же остается повышенной (относительно таргета регулятора), что приводит к затяжному периоду высоких номинальных ставок по обязательствам в финансовом секторе.

Потенциал триггерных событий

Основные риски реализации финансового стресса

Если в период с 2022 по 2023 год валютный риск вносил основной вклад в потенциал триггерного события, учитывая шоки на валютном рынке (на фоне волатильности российского рубля), существенный приток иностранной валюты, а также нестабильные объемы валютной выручки у экспортеров, то в конце прошлого года и в начале 2024-го воздействие обоих типов триггеров — валютного риска и риска рефинансирования — уравновесилось. По состоянию на середину текущего года источник риска рефинансирования продолжает утрачивать актуальность, что связано с менее существенной курсовой волатильностью в нормированном выражении.

Принимая во внимание ожидаемую стабилизацию процентных ставок на фоне смягчения монетарной политики и относительно невысокие колебания курса тенге, можно сделать вывод, что волатильность анализируемых триггеров, вызванная макроэкономическими шоками 2022–2023 годов (всплеском инфляции, колебаниями валютного курса и ужесточением монетарной политики), постепенно сходит на нет. Все это учитывается АКРА в расчетных показателях по индексу финансового стресса Казахстана в 2024 году.

Рисунок 3. Дисбаланс ликвидности по секторам (положительные значения отражают превышение краткосрочных пассивов над активами)1

Рисунок 4. Валютный дисбаланс по секторам (положительные значения отражают превышение валютных пассивов над активами)2

Основные выводы:

По состоянию на середину 2024 года индекс финансового стресса АКРА для Казахстана (ACRA SFSI KZ) снизился, достигнув локального минимума. Финансовый стресс в целом остается приемлемым, а оценки вероятности триггерных событий — умеренными.

Базовые риски для экономики долгое время были связаны с триггерами валютного риска, но ослабление волатильности на данном рынке снизило вероятность этого триггерного события. Как ранее и предполагало Агентство, соотношение рисков базовых триггеров примерно сравнялось благодаря динамике курса тенге и спреда по ставкам. На протяжении 2024 года, по мнению АКРА, общее влияние триггеров станет менее ощутимым, чем в предыдущие периоды. Этому будут способствовать относительная стабильность курса национальной валюты и ожидаемое смягчение регулятором монетарной политики.

Среди базовых дисбалансов, влияющих на динамику индекса, отметим дисбаланс ликвидности по сегменту финансовых институтов, однако и он в целом находится на приемлемом уровне.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.