Рост выплат компаний по страхованию жизни оказал давление на рентабельность сектора

В данном сегменте отмечается значительное падение чистой прибыли

В Аналитическом центре Ассоциации финансистов Казахстана (АФК) представили обзор казахстанского рынка страхования жизни за I квартал 2024 года.

Ключевые тенденции периода

На фоне продолжающегося спроса на продукты компаний по страхованию жизни (КСЖ), поддерживаемого требованиями законодательства и ростом номинальных доходов казахстанцев (+13,4% за 1кв.24), в январе-марте 2024 года наблюдался рост всех показателей сектора, за исключением чистой прибыли.

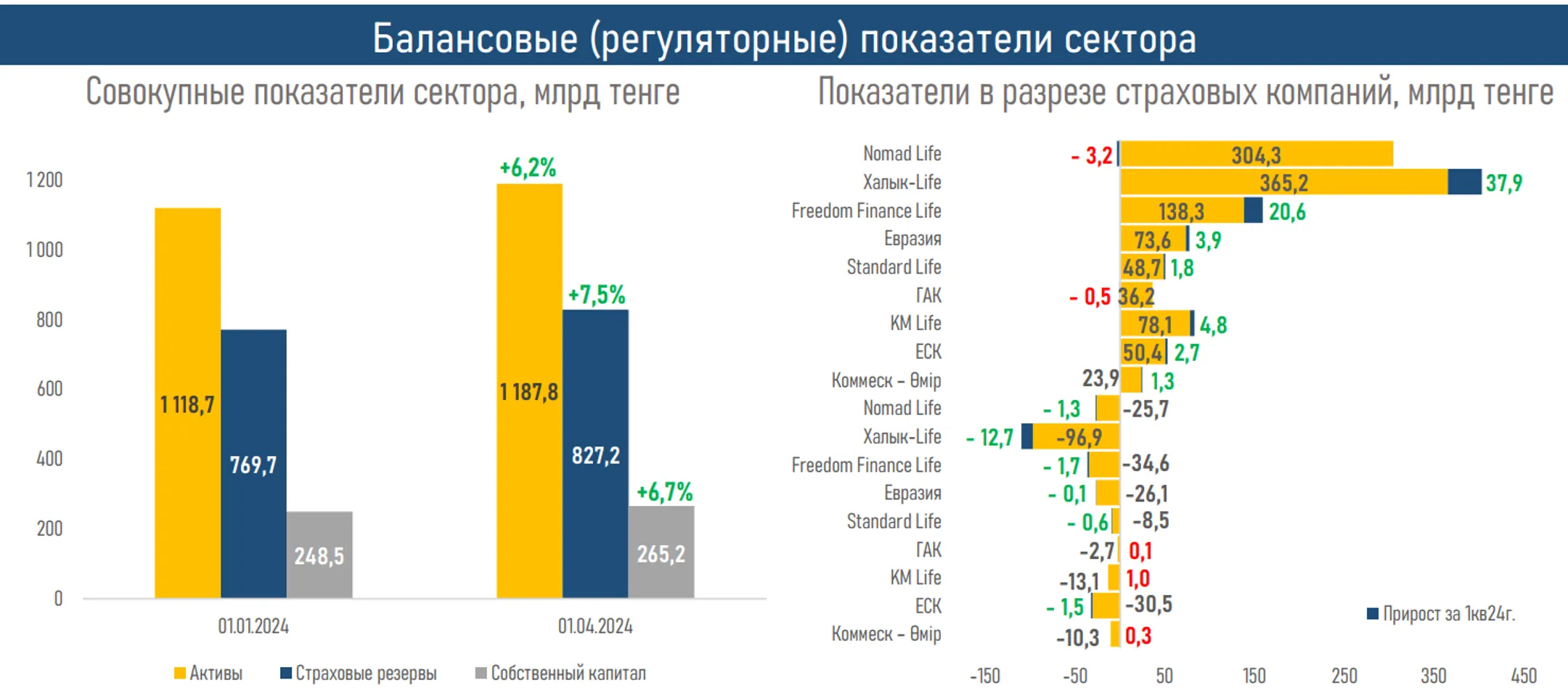

Активы КСЖ увеличились до 1 187,8 млрд тенге (+69,1 млрд тенге или 6,2%) и составили 44,9% от суммарных активов всего страхового рынка.

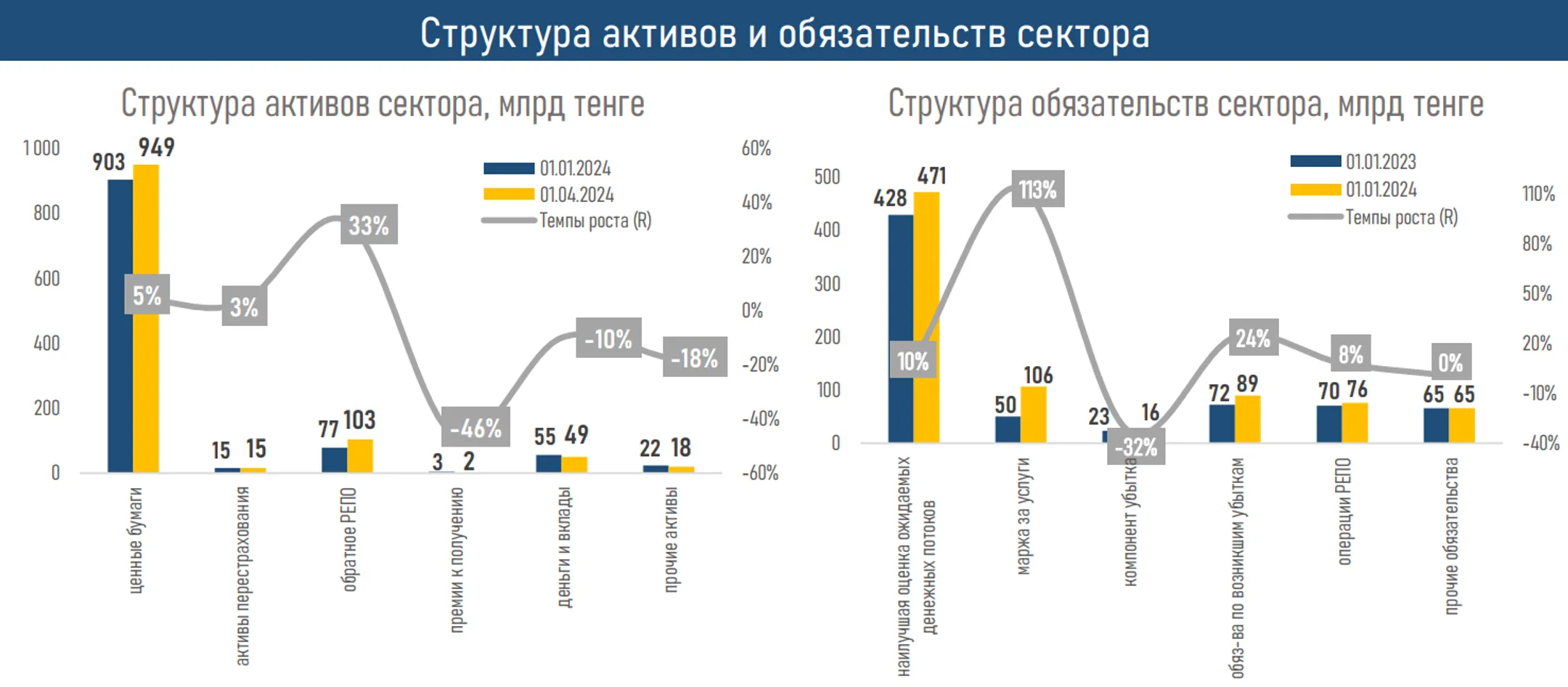

На 1 апреля 2024 года в структуре активов КСЖ по-прежнему преобладали ценные бумаги — 948,7 млрд тенге или 83,5% от совокупных активов сектора (+45,7 млрд тенге за 1кв24г.) и операции обратного РЕПО – 9,1% или 102,9 млрд тенге от совокупных активов сектора (+25,4 млрд тенге за 1кв24г.).

При этом произошло сокращение объема денег и вкладов до 41,8 млрд тенге (-5,5 млрд тенге), прочих активов — до 0,9 млрд тенге (-4,5 млрд тенге), а также страховых премий к получению — до 1,8 млрд тенге (-1,5 млрд тенге).

Обязательства КСЖ выросли до 858,5 млрд тенге (+4,3% или 35,6 млрд тенге с начала года), в основном за счет роста обязательств по возникшим убыткам (на 40,0% или 35,6 млрд тенге).

Концентрация в секторе страхования жизни по-прежнему остается высокой: 72,7% активов приходится на три крупные компании: Халык-Life (+37,9 млрд тенге в 1кв24г.), Nomad Life (-3,2 млрд тенге) и FFLife (+20,6 млрд тенге).

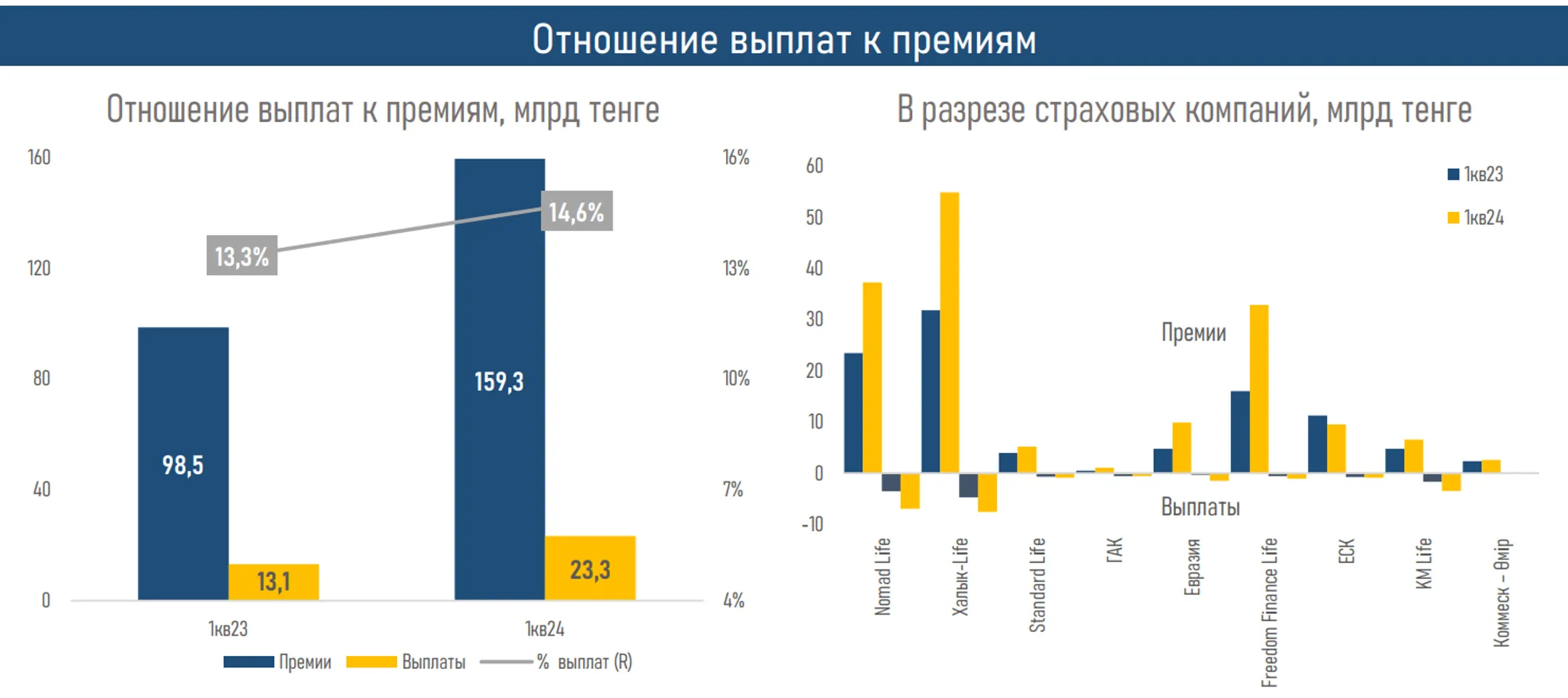

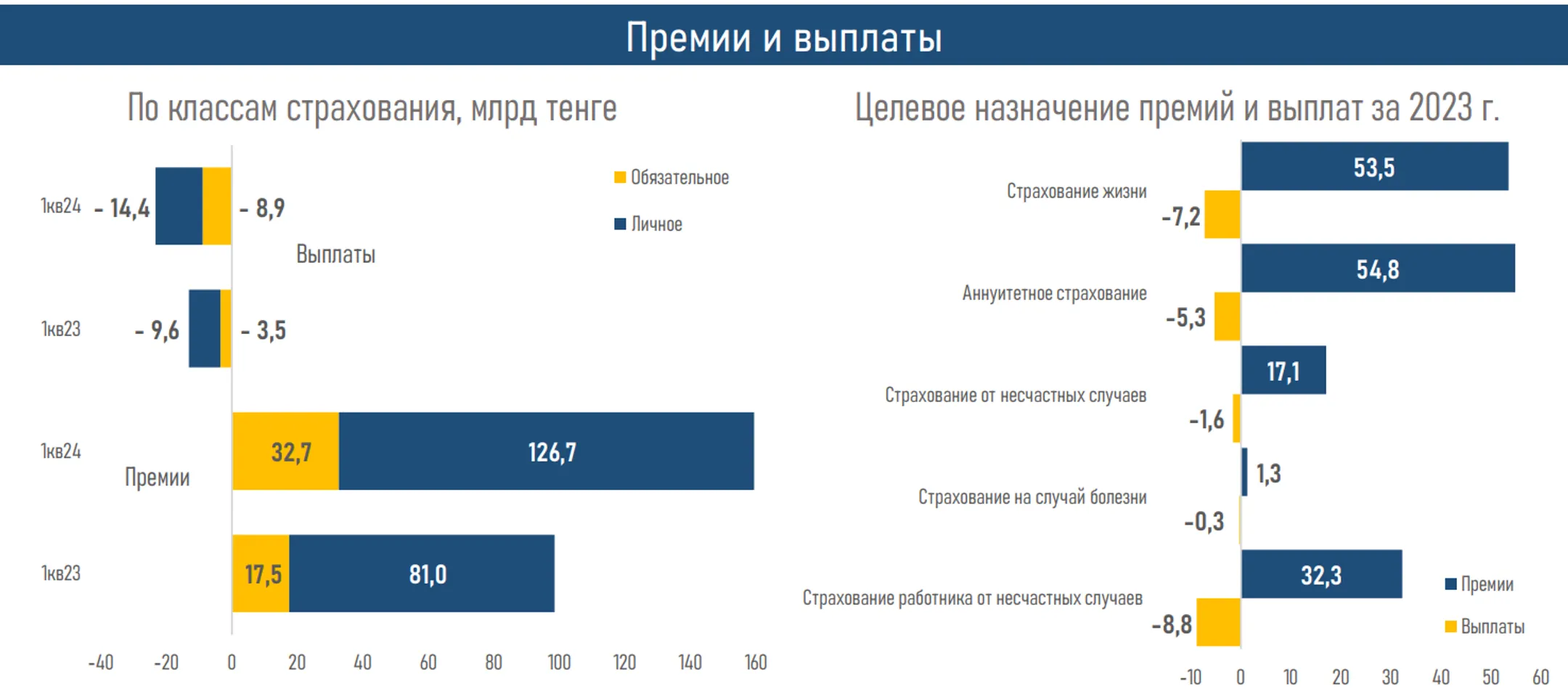

В I квартале 2024 года наблюдался значительный рост страховых премий (+61,8% или 60,9 млрд тенге), в основном за счет их увеличения по таким продуктам КСЖ, как пенсионное аннуитетное страхование (+23,2 млрд тенге), страхование жизни (+15,6 млрд тенге) и обязательное страхование работников (+14,9 млрд тенге).

Общее количество заключенных договоров выросло в два раза за счет повышенного спроса на страхование от несчастных случаев (в 2,3 раза), страхование жизни (в 1,8 раза) и туристических поездок (в 2,8 раза).

Рост объема выплат (+78,2% или 10,2 млрд тенге) был в основном связан с такими продуктами КСЖ, как страхование работников от несчастных случаев (в 2,5 раза или на 5,3 млрд тенге и страхование жизни (в 1,9 раза или на 3,4 млрд тенге).

В январе-марте 2024 года наблюдался заметный рост расходов КСЖ, главным образом за счет увеличения издержек на привлечение новых клиентов или аквизиционных расходов (в 2,2 раза или на 23,3 млрд тенге), расходов на страховые выплаты (в 1,8 раза или на 10, 1 млрд тенге), а также финансовых расходов по страхованию (в 1,8 раза или на 9,7 млрд тенге).

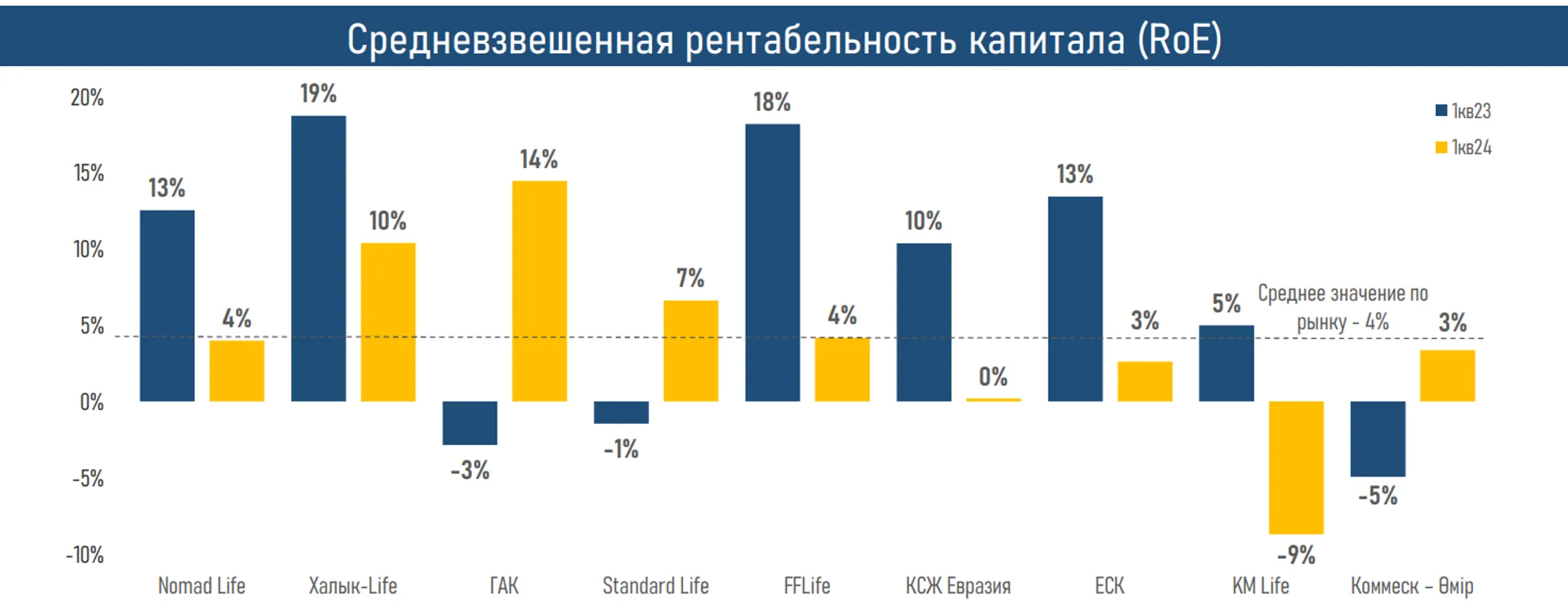

Слабый рост доходов КСЖ (+6,5% или на 7,9 млрд тенге), обеспеченных исключительно вознаграждением и положительной переоценкой по ценным бумагам, привел к падению чистой прибыли сектора на 42,8%, до 15,2 млрд тенге и, как следствие, снижению его средней рентабельности (до 4% против 6% по итогам 1кв23г.).

Краткие итоги периода

В январе-марте 2024 года рост сектора страхования жизни главным образом был связан с активным заключением физическими лицами договоров пенсионного аннуитета и страхования жизни, и юридическими лицами – договоров страхования работника от несчастных случаев.

Спрос на пенсионные аннуитеты поддерживался за счет цифровизации продукта: с 1 января 2024 года договоры со страховыми компаниями могут заключаться онлайн. Также позитивным фактором могло стать то, что пороги достаточности для пенсионного аннуитета на текущий год не были повышены, что позволило большему количеству казахстанцев воспользоваться этим продуктом (6,6 тыс. против 3,3 тыс. в 1кв23г.).

Законодательные изменения коснулись обязательного страхования работника от несчастных случаев: введены нормы по возмещению расходов работодателей на превентивные и реабилитационные меры в пределах 6% от уплаченных страховых премий, а также исключена вина пострадавших работников при расчете страховых выплат.

Между тем следует отметить, что потенциал для дальнейшего роста страховых премий по данным продуктам может быть ограничен количеством оставшихся казахстанцев с допустимым количеством пенсионных накоплений для заключения пенсионного аннуитета, а также законодательными изменениями по ОСНС. Уже в I квартале 2024 года наибольшие выплаты наблюдались по страхованию работников от несчастных случаев.

Несмотря на рост страховых премий, доходы от страховой деятельности КСЖ в январе-марте 2024 года снизились (-2,5%), что могло быть связано с опережающим ростом страховых выплат и изменением состава портфеля (увеличение долгосрочных полисов с накопительной составляющей).

В то же время традиционное преобладание в структуре активов сектора ценных бумаг поддержало доходы сектора за счет роста вознаграждения по ним (+19,2%) на фоне высоких процентных ставок в РК и за рубежом, а также переоценки их стоимости (в 1,4 раза) из-за улучшения конъюнктуры на мировых рынках капитала.

Рентабельность сектора страхования жизни в I квартале 2024 года снизилась за счет роста объема аквизиционных расходов, которые могут включать комиссионные вознаграждения агентам и брокерам, маркетинговые расходы, расходы на обработку заявок и андеррайтинг, развитие цифровых каналов продаж и пр.

Таким образом, в условиях потенциального сокращения спроса на имеющиеся продукты КСЖ и роста их расходов доходность сектора может поддержать расширение перечня инструментов инвестиционной деятельности, развитие «встроенных» продуктов, включенных в стоимость нестраховых товаров и услуг, а также спрос на добровольные продукты за счет повышения финансовой грамотности казахстанцев.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.