Что сдерживает развитие рынка страхования жизни в Казахстане

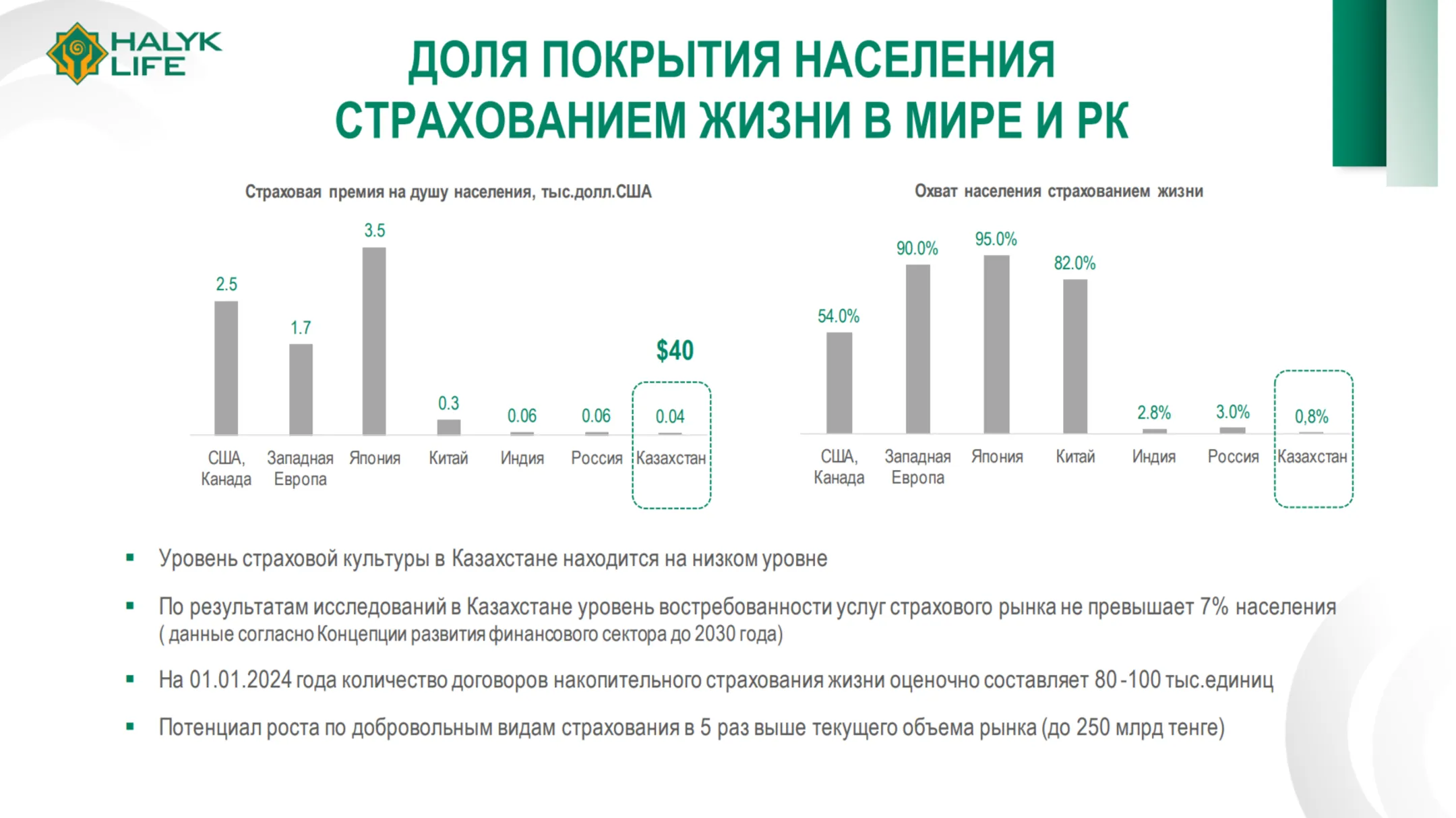

По данным «Халык-Life», охват населения добровольным страхованием жизни составляет 0,8%

В 2023 году доля страховых премий* отрасли страхования жизни в ВВП РК составила 0,4%. «Количество застрахованных клиентов этой сферы достигло 6,4 млн человек, из которых договоры накопительного добровольного страхования жизни составили только 100 тыс.», – отметила председатель правления АО «Халык-Life» Жанар Жубаниязова. Она пояснила, что почти 6,4 млн человек – это люди, которые застраховали свою жизнь, когда получали кредит. «Когда вы оформляете потребительский кредит в банке, вас также просят застраховать свою жизнь. Если с вами что-то случится, и вы не сможете погасить кредит, страховая компания оплатит остатки по долгу», – рассказала спикер во время встречи с представителями СМИ 26 апреля 2024 года в Алматы, сообщает корреспондент центра деловой информации Kapital.kz.

«Страховая премия на душу населения сейчас составляет 50 долларов – это очень мало. Доля страховой премии от номинальной заработной платы равняется 6,3%», – говорит глава «Халык-Life». Спикер также поделилась данными по охвату населения страхованием жизни в РК и мире. По ее словам, в Западной Европе этот показатель составляет 90%, Японии – 95%, РФ – 3%.

«Эти 100 тыс. договоров накопительного добровольного страхования жизни – это всего лишь 0,8% казахстанского рынка. В чем же причина, почему люди не страхуют свои жизни?» – задается вопросом Жанар Жубаниязова. Она рассказала о факторах, которые сдерживают развитие этой отрасли.

«В РК добровольные виды страхования не покрываются гарантией Фонда гарантирования страховых выплат (ФГСВ). Сейчас мы активно работаем в данном направлении, чтобы увеличить доверие населения к этому продукту», – обозначила спикер.

Еще одна боль игроков отрасли - низкий уровень доходности страховых продуктов. «Люди не до конца понимают, что помимо инвестиционного дохода также страхуется жизнь. Допустим, человек заключил договор на миллион тенге и внес первый взнос в размере 10 тыс. тенге, планируя копить несколько лет. Мы гарантируем, что если клиент только вышел из офиса и, не дай Бог, с ним что-то случилось, миллион тенге получит его ребенок или другое лицо, которое он указал своим выгодоприобретателем, – объясняет Жанар Жубаниязова. – Поэтому компании по страхованию жизни (КСЖ) не могут предоставлять такую высокую доходность как банки. Ведь это продукт «два в одном»: инвестиционный доход плюс страхование жизни».

Другим сдерживающим фактором спикер называет слабые экономические стимулы для развития накопительного страхования жизни. «Но государство и регулятор (АРРФР – Ред.) делают все возможное для развития этого сектора. Мало кто знает, что по страхованию жизни можно получить вычет* по ИПН (индивидуальный подоходный налог – Ред.), – делится Жанар Жубаниязова.

«Страхование жизни – это, наверное, единственный продукт, который не попадает под конфискацию имущества, притязания третьих лиц», – добавляет глава АО «Халык-Life».

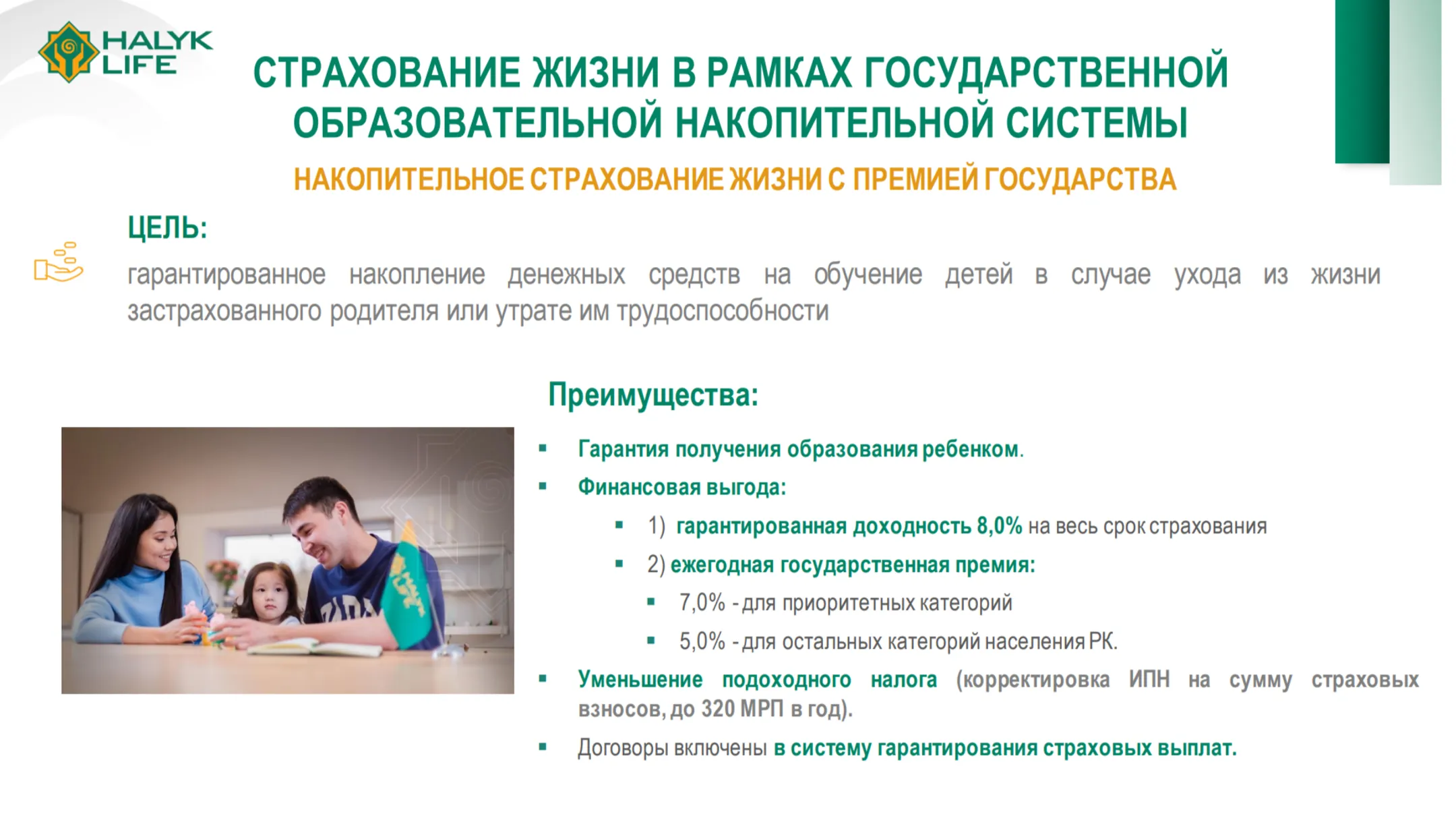

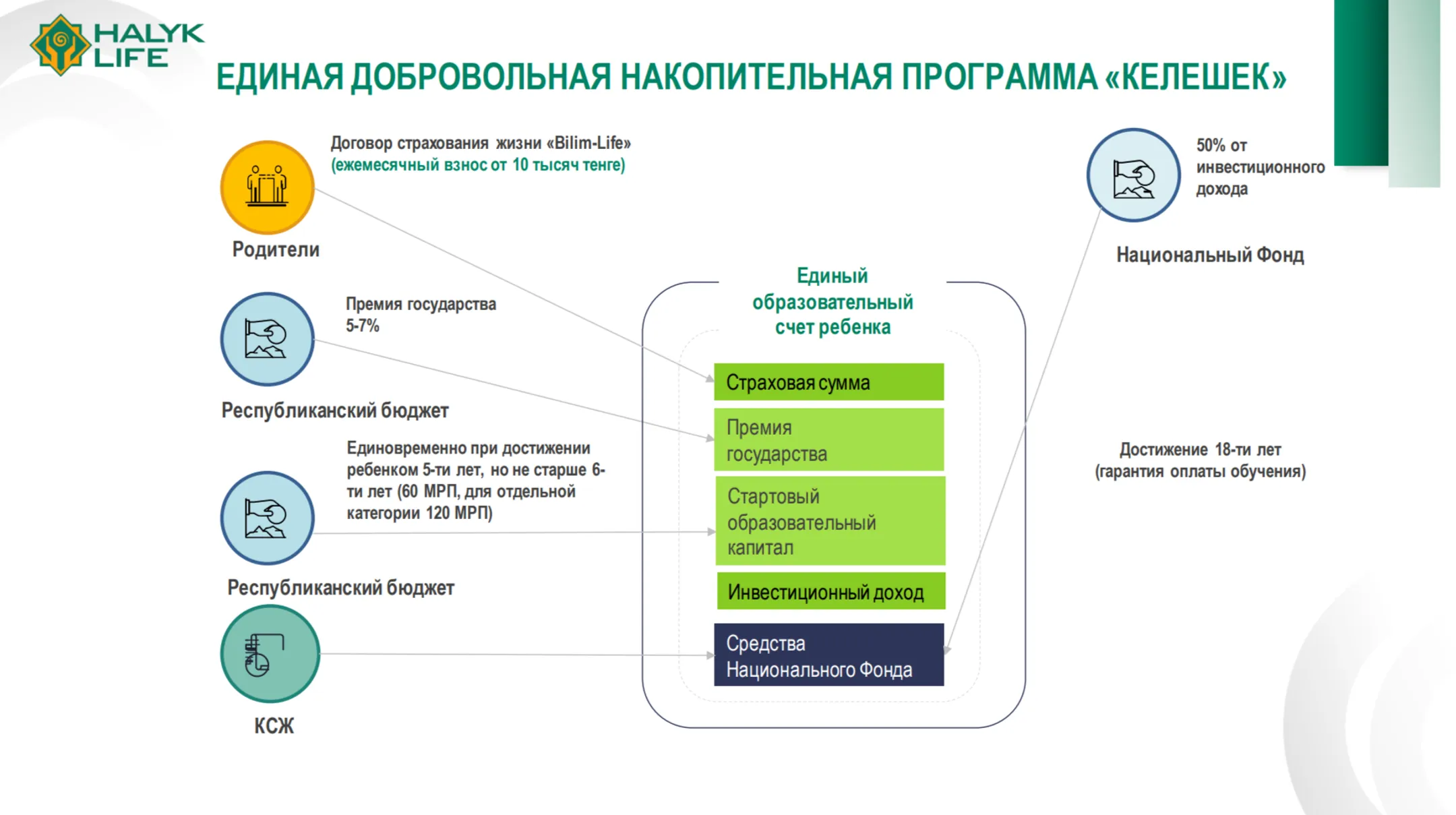

Спикер также напомнила о программе по страхованию жизни в рамках Государственной образовательной накопительной системы (ГОНС). «С января этого года в КСЖ стартовала программа, инициатором которой выступил регулятор. На самом деле она уже порядка десяти лет существует в банках второго уровня (БВУ). Но программа AQYL была не популярна: за 10 лет по ней открыли депозит всего лишь 12 тыс. человек», – сообщает Жанар Жубаниязова. Затем было решено вовлечь в эту программу компании по страхованию жизни на базе государственно-частного партнерства (ГЧП).

«Каждый год рождается порядка 500 тыс. детей. Государство понимает, что через 16-17 лет оно не сможет дать такому большому количеству детей образование по гранту. Поэтому предлагает копить на образование детей вместе», – объясняет спикер. Глава «Халык-Life» поделилась деталями программы.

«Например, вы, как родитель, копите на образование ребенка по 10 тыс. тенге в месяц. Мы, как компания по страхованию жизни, гарантированно начисляем 8% на ту сумму, что вы копите. Государство к этой сумме будет каждый год начислять вам от 5% до 7% (для приоритетных категорий граждан). Плюс к этому добавляется программа «Келешек», – обращает внимание Жанар Жубаниязова.

По этой программе при достижении ребенком пяти лет, в течение одного года до шести лет, государство единовременно выделяет 60 МРП (221 520 тенге при МРП в 3692 тенге в 2024 году – Ред.) на образование. Для отдельных категорий граждан эта сумма достигает 120 МРП, добавляет спикер. «То есть нужно не забыть открыть ребенку этот депозит, как только он родился», – поясняет глава «Халык-Life».

Жанар Жубаниязова также напоминает о выплатах по проекту «Нацфонд – детям». Проект предполагает отчисление 50% от ежегодного инвестиционного дохода Национального фонда на специальные накопительные счета детей до достижения ими 18 лет без права досрочного снятия. «Тогда к этим деньгам добавится и эта сумма», – замечает спикер.

Она обратила внимание и на отличия программы «Келешек» от программы банков второго уровня AQYL. «Если родитель только положил на счет 10 тыс. тенге и, не дай Бог, утратил трудоспособность или ушел из жизни, компания по страхованию жизни ежемесячно пополняет ту сумму, которую родитель должен был копить на образование ребенка до окончания школы. И когда ребенок соберется поступать в университет, мы переведем всю накопленную сумму в выбранный вуз, – объясняет Жанар Жубаниязова. – А если ребенок поступит на грант, то мы просто отдадим ему всю накопленную сумму».

Председатель правления Фонда гарантирования страховых выплат (ФГСВ) Ерлан Бурабаев подчеркивает важность этого продукта: «В случае инвалидности I и II группы на семью возлагаются неимоверные финансовые затраты по уходу за больным. Поэтому очень важно страховать жизнь кормильца. Ведь если что-то случится, можно забыть о других планах вроде обучения детей. И вот эти программы, которые стимулирует государство: где выгодоприобретатель – сам ребенок, на самом деле редкость в мировой практике».

Ерлан Бурабаев рассказал и о доходности таких продуктов. «Если сравнивать с банковским депозитом, то ставка вознаграждения по нему прогнозируется на два-три года. Сейчас ставка равняется 15%, но через два-три года она может снизиться до 5-7%, в зависимости от рыночной ситуации. В случае компаний по страхованию жизни – если вы заключаете договор на 15 лет, то все это время вы будете получать гарантированные 8%», – говорит председатель правления ФГСВ.

Заместитель председателя правления – член правления «Халык-Life» Андрей Джексембаев назвал две основные причины, почему в Казахстане не развито добровольное страхование жизни. «Первая – люди не знают о страховании жизни. Вторая – население не верит в этот продукт. Поэтому нужно заняться этими двумя вопросами. Самое сложное – чтобы в нас поверили, так как наши программы – долгосрочные», – делится спикер.

Напомним, что участники страхового рынка Казахстана по Закону «О страховой деятельности» работают в двух отраслях: общее страхование и страхование жизни. Страховой сектор РК на сегодняшний день представлен 25 страховыми организациями, из которых девять – компании по страхованию жизни.

*страховая премия – это плата за страхование, которую страхователь обязан внести страховщику по договору или согласно закону

*налоговый вычет – это сумма, на которую уменьшается размер дохода, с которого платится налог

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.