Ставка ФРС и неопределенность на сырьевых рынках

Обзор от аналитиков BCC Invest

Обзор рынков за 15-19 апреля 2024 года подготовила ведущий аналитик BCC Invest Дария Мухлисова.

Ключевые темы недели:

- рынок переоценил ожидания по снижению ставки ФРС США;

- неопределенность на сырьевых рынках как результат геополитики;

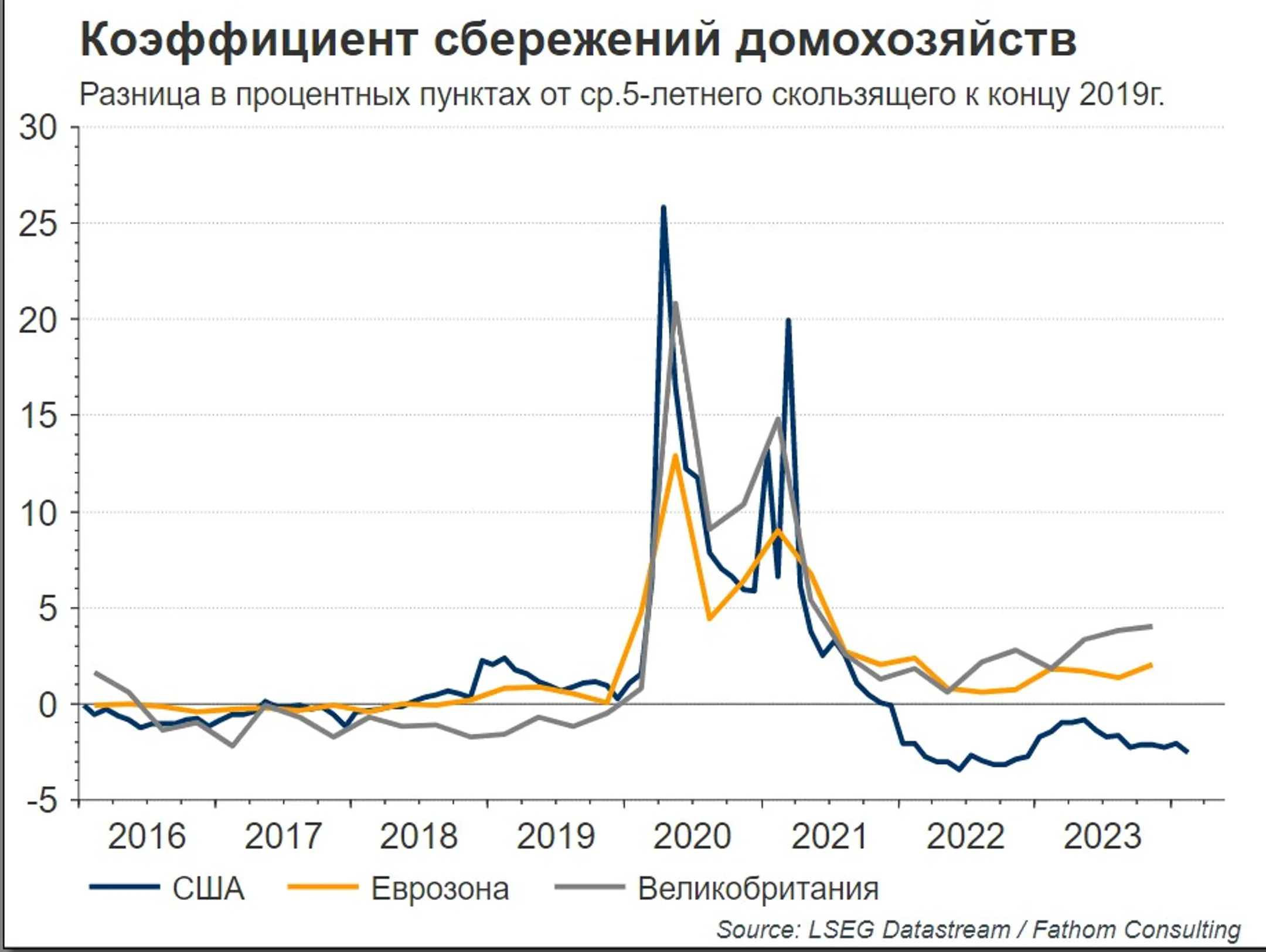

- график недели: увеличение расходов домохозяйств.

Рынок переоценил ожидания по снижению ставки ФРС США

Рынок столкнулся с новым развитием событий - возможной отсрочкой или даже отменой начала цикла снижения процентных ставок ФРС в этом году. Теперь инвесторы ожидают лишь одно снижение ставки в 2024 году, и, вероятнее всего, оно произойдет на сентябрьском заседании FOMC. Это кардинально отличается от прогнозов в начале года, которые предполагали шесть снижений базовой ставки. В результате процентные ставки возросли, доходность казначейских облигаций сроком на 2 и 10 лет достигла максимумов года, а фондовые рынки снизились. Особенно под влияние этого события попали акции компаний с небольшой капитализацией, сектор недвижимости и рынки облигаций в целом, которые чрезвычайно чувствительны к изменениям процентных ставок.

Почему же рынки ожидают одного снижения вместо шести?

- причина пересмотра ставки ФРС была в значительной степени обусловлена недавними показателями инфляции в США, которые оказались более устойчивыми, чем ожидалось;

- инфляция индекса потребительских цен (CPI) выросла с 3,1% год к году до 3,5% за первые три месяца 2024 года. Эта тенденция, наряду с сильным экономическим ростом и устойчивым потреблением (розничные продажи значительно превзошли ожидания в прошлом месяце), привели к тому, что срок начала цикла снижения ставок ФРС вновь отодвинут.

Неопределенность на сырьевых рынках

Геополитическая ситуация на Ближнем Востоке вновь вызвала неопределенность на сырьевых рынках. Эскалация конфликта Израиля и Ирана подтолкнула цены на нефть марки WTI вверх - до 87 долларов за баррель. В BCC Invest считают, что такая волатильность на сырьевых рынках носит краткосрочный характер. Главный риск для инвесторов на сегодня - перебои с поставками нефти из Ирана. Однако здесь стоит учесть имеющееся предложение со стороны как ОПЕК+, так и США. Ведь в случае необходимости предложение может быть мобилизовано, что также влияет на динамику сырьевых рынков в настоящее время. Еще один фактор, который, по мнению аналитиков, снижает градус на рынке - состояние глобальной экономики. По всей видимости, мировой ВВП стабилизируется, что может простимулировать спрос на сырьевые товары. Отметим, что рост ВВП Китая в первом квартале превысил ожидания аналитиков и составил 5,3% в годовом исчислении, а развивающиеся рынки в целом проявляют больше признаков экономической активности, что также сказывается на снижении цен на нефть и другие сырьевые товары.

График недели

Развитые рынки постепенно приближаются к допандемийным трендам экономического развития и пока успешно справляются с самым быстрым циклом ужесточения денежно-кредитной политики за последнее десятилетие. В главном сценарии, представленном в Global Outlook от Fathom на весну 2024 года, рецессия в основных развитых экономиках не рассматривается. Однако есть и риски: высокие ожидания инфляции и потенциальный рост расходов потребителей. Увеличение расходов может возобновить беспокойство относительно инфляции, особенно если рост заработной платы превысит уровни, соответствующие росту производительности и цели по инфляции. Поэтому в BCC Invest советуют наблюдать за тенденциями роста заработной платы, особенно в Великобритании, где текущие уровни роста заработной платы колеблются около 6%.

Источник: Refinitiv

BCC Invest: Данный материал распространяется исключительно для информационных целей. Распространение данного материала не является деятельностью по инвестиционному консультированию. Информация, приведенная в данном материале, не является индивидуальной инвестиционной рекомендацией.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.