Доля продаж валюты из Нацфонда в январе может возрасти до 50% от общего объема торгов

Эксперты АФК прогнозируют рост до 1,1 млрд долларов

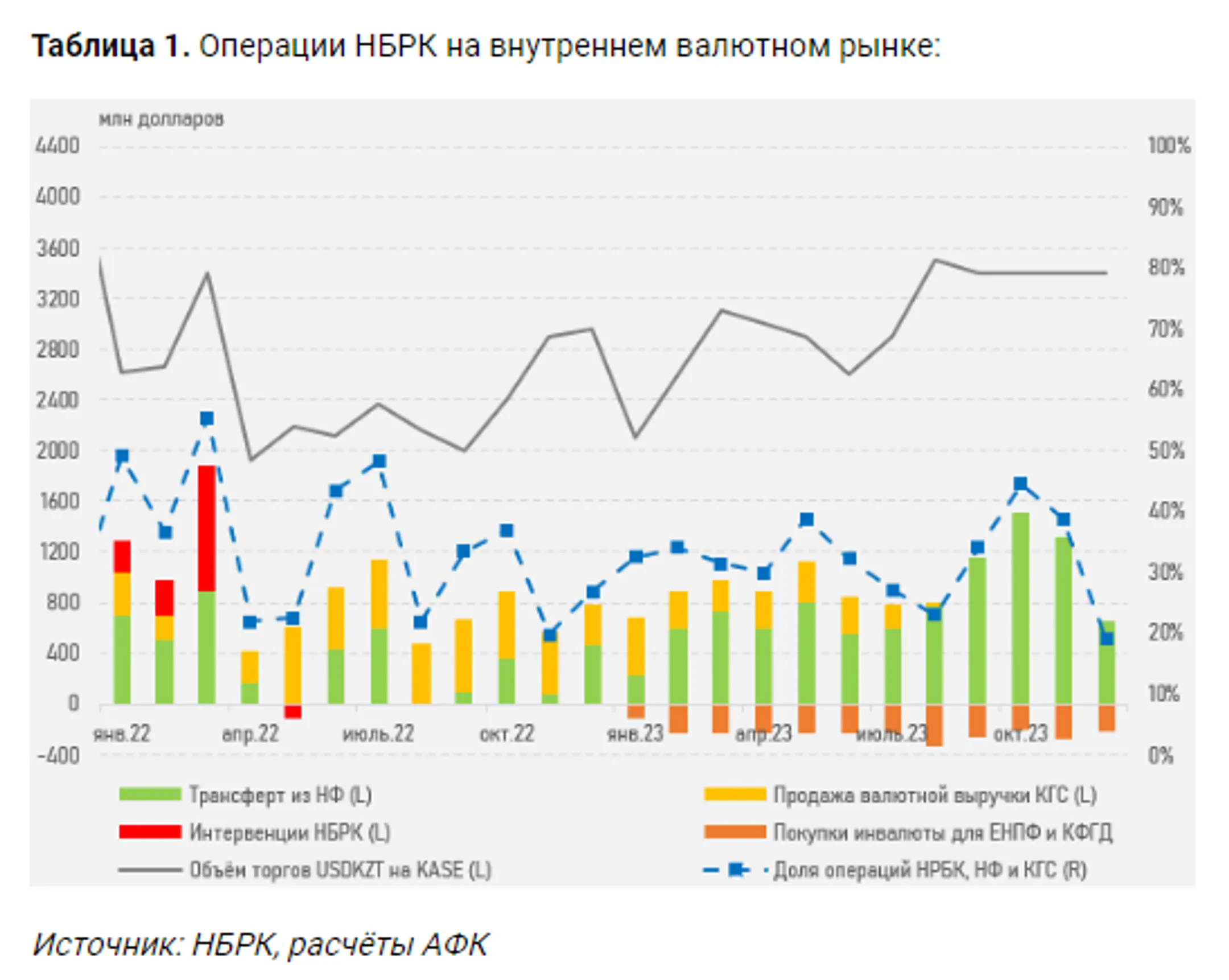

В январе текущего года объемы продаж инвалюты из Нацфонда вырастут до 1-1,1 млрд долларов с показателя 0,6 млрд долларов месяцем ранее, прогнозируют в Аналитическом центре Ассоциации финансистов Казахстана (АФК).

Валютный рынок

На первых биржевых торгах 2024 года нацвалюта была под давлением продавцов, которые во время сессии KASE, вероятно, отыгрывали негативные изменения во внешних условиях. Главные из них – падение цен на нефть и ухудшение риск-аппетита на мировых рынках. Средневзвешенный курс USD/KZT по итогам среды вырос до 457,02 тенге за доллар (+2,33 тенге). При этом объём торгов был невысоким – 130,4 млн долларов (+0,6 млн), что во многом обусловлено традиционно небольшой активностью игроков рынка в начале года.

Вместе с тем сглаживают волатильность курса и оказывают действенную поддержку нацвалюте регулярные продажи валюты из Нацфонда в рамках обеспечения трансфертов в бюджет. В январе текущего года объёмы продаж инвалюты из Нацфонда вырастут до 1-1,1 млрд долларов с показателя 0,6 млрд долларов месяцем ранее. Таким образом, на эти операции может приходиться почти половина всего предложения инвалюты в текущем месяце (объём торгов в январе 2023 года – 2,1 млрд долларов).

Из опубликованной статистики отметим, что инфляция в стране по итогам 2023 года замедлилась с 20,3 до 9,8%. За год продовольственные товары подорожали на 8,5%, непродовольственные – на 9,1%, платные услуги – на 12,4%. Устойчивое замедление годового показателя ИПЦ открывает окно для дальнейшего снижения базовой ставки.

Сейчас (10:29 ALA) пара USD/KZT торгуется на уровне 457 тенге за доллар.

Денежный рынок

Ставки денежного рынка по итогам среды показали заметное снижение (TONIA – с 16,19 до 15,74%, SWAP – с 9,6 до 9,4%). При этом объем торгов оставался высоким и составил 1,3 трлн тенге (-244 млрд). Удовлетворение спроса на краткосрочную ликвидность могло происходить в обход сделок с НБРК, что и обусловило снижение ставок при повышенном объёме торгов. Вместе с тем открытая нетто-позиция по операциям НБРК составляет около 4,5 трлн тенге.

Фондовый рынок

Индекс KASE открыл первую торговую сессию года умеренным ростом – до отметки 4 195,2 пункта (+0,19%). В составе индекса рост цен на акции представителей банковского сектора БЦК (+1,6%) и Народного Банка (+1,0%) был немного нивелирован снижением стоимости долевых бумаг Казахтелекома (-1,4%) и КазТрансОйла (-0,6%). Отметим, что аппетит к риску на локальном рынке в первой половине года поддерживается дивидендными выплатами за предыдущий год.

Мировой рынок

Ключевые фондовые индексы США в среду продолжили снижаться (в пределах 0,8-1,2%) на фоне некоторой перекупленности рынка и публикации протокола декабрьского заседания Федрезерва. Члены FOMC отметили высокую неопределённость в отношении того, когда и как центробанк будет снижать базовую ставку. Это идёт вразрез с ожиданиями рынка по 6 снижениям процентной ставки в текущем году. Между тем поддерживали сентимент на рынке данные о сокращении числа открытых вакансий на рынке труда США до минимального значения с марта 2021 года (8,79 млн), а также спад деловой активности в производственном секторе 14 месяцев подряд (47,4 пункта).

Сегодня в фокусе внимания – число созданных рабочих мест в частном секторе ADP.

Нефть

Демонстрировавшие снижение в начале торгов цены на нефть Brent завершили торговый день среды резким ростом до уровня 78,3 доллара за баррель (+3,1%). Среди основных факторов такого движения вверх отметим приостановку добычи сырья на крупнейшем в Ливии месторождении Шарара из-за акций протеста (0,3 млн б/с), а также взрывы в Иране.

Российский рубль

Несмотря на резкий рост цен на рынке углеводородов, по итогам торгов среды курс USD/RUB вырос на 1,8% – до 92 рублей за доллар. По мнению аналитиков, такая динамика во многом обусловлена низкой активностью продавцов инвалюты в период новогодних праздничных дней в России (длятся до 09.01), тогда как спрос на инвалюту мог поддерживаться зарубежными поездками россиян.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.