S&P: В 2024 году доля расходов на «цифру» в банках Казахстана составит 15-17%

Аналитик рейтингового агентства Сергей Вороненко рассказал об ожидаемых трендах на рынке

Аналитик международного рейтингового агентства

Standard & Poor's Сергей Вороненко считает, что банки будут наращивать инвестиции в «цифру». По его словам, в 2024 году доля совокупных расходов банков Казахстана на цифровую трансформацию составит порядка 15-17%, в том числе на защиту персональных данных и от киберугроз, сообщает корреспондент центра деловой информации Kapital.kz.

«Что касается совокупных доходов, считаем,

что в 2024 году банки в Казахстане покажут довольно стабильную динамику по этому показателю. Мы ожидаем, что следующий год станет

рекордным с точки зрения объемов заработанных прибылей. По нашим оценкам, средняя

возвратность на капитал составит 25-30%. Это существенно выше, чем в банках многих развивающихся

экономик мира», - отметил Сергей Вороненко на конференции S&P в Алматы.

Он также рассказал, есть ли у банков возможности для дальнейшего наращивания процентного дохода.

«Здесь мы видим потенциальный риск, потому что последние 2-3 года доля розничного кредитования в общем кредитном портфеле банков РК практически удвоилась. Сейчас доля таких займов превышает 50%. По логике, это должно было привести к росту процентного дохода банков, так как розничные займы, как и займы для МСБ - достаточно маржинальный сегмент кредитов. Но парадокс в том, что если мы посмотрим на динамику чистой процентной маржи за несколько лет, этот показатель практически не меняется. И, кстати, почти не зависит от роста розничного кредитования. Поэтому считаем, что возможность для дальнейшего роста чистой процентной маржи в ближайшей перспективе для банков Казахстана весьма ограничена», - подчеркивает Сергей Вороненко.

По мнению аналитиков S&P, шесть банковских групп в Казахстане «пытаются достаточно активно конкурировать между собой за комиссионный доход клиентов».

«По нашим оценкам, Kaspi зарабатывает порядка 60% всего совокупного комисcионного дохода банковского

сектора Казахстана. Сможет ли одна из

шести крупных финансовых конкурирующих групп как-то потеснить группу Kaspi? Это

большой вопрос», - отмечает Сергей Вороненко.

Он подчеркивает, что казахстанские банки, ориентирующиеся на корпоративный сегмент, и те, которые менее продвинуты в цифровизации, в долгосрочной перспективе «будут проигрывать».

«Например, мы видим интерес со стороны МФО в получении банковских лицензий. Да, пока их доля на рынке не очень большая. Но, допустим, в следующем

году или в ближайшей перспективе несколько игроков смогут получить банковские лицензии. Конечно, они составят дополнительную конкуренцию банкам, прежде

всего, в розничном кредитовании. И, возможно,

небанковские фининституты даже будут иметь определенные

преимущества (перед банками - Ред.) по привлечению клиентской базы, комиссионному обслуживанию», - отмечает Сергей Вороненко.

Помимо развития цифровых каналов в 2024 году, по мнению S&P, банки также будут развивать кредитование малого и среднего бизнеса. «И это будет происходить вовсе не за счет развития господдержки, госсубсидий. Как раз господдержка будет отходить даже не на второй, а на третий план. Еще один из трендов следующего года - банки будут активнее развивать проекты ESG», - подчеркнул аналитик.

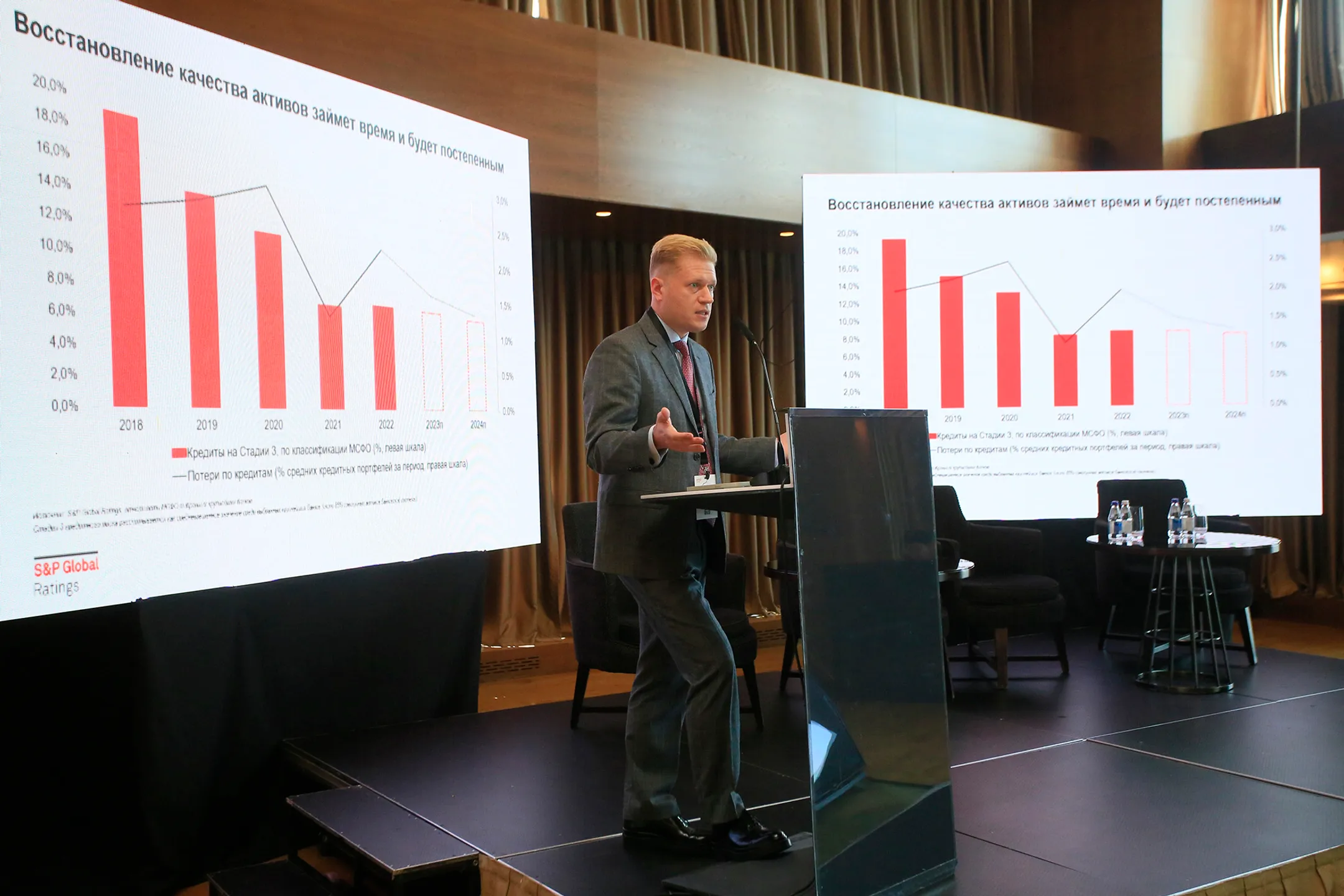

В агентстве отмечают, что за последние два года в казахстанских банках наблюдался резкий рост ипотечного кредитования. «Но мы ожидаем, что его темпы снизятся в среднем с 38-47% в 2020-2021 годах до 12-15% в 2023-2024 годах», - говорится в отчете агентства.

Также, по мнению аналитиков агентства, общий долг домохозяйств Казахстана по отношению к ВВП является умеренным в глобальном контексте. «Он составляет около 13%. Мы считаем, что низкий уровень ВВП на душу населения, составляющий около 13 тыс. долларов, неравномерное распределение доходов (по регионам страны - Ред.) и рост задолженности среди домохозяйств с низкими доходами могут увеличить риски для банковского сектора», - отмечают в S&P.

Читайте также

S&P: В 2023 году ВВП Казахстана вырастет на 4,7%

В международном рейтинговом агентстве также прогнозируют, что по итогам года инфляция составит 14%

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.