Открытая позиция по операциям Нацбанка выросла до 4,7 трлн тенге

Большой объем изъятия свободной тенговой ликвидности поддерживает нацвалюту, сдерживая переток на валютный рынок

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

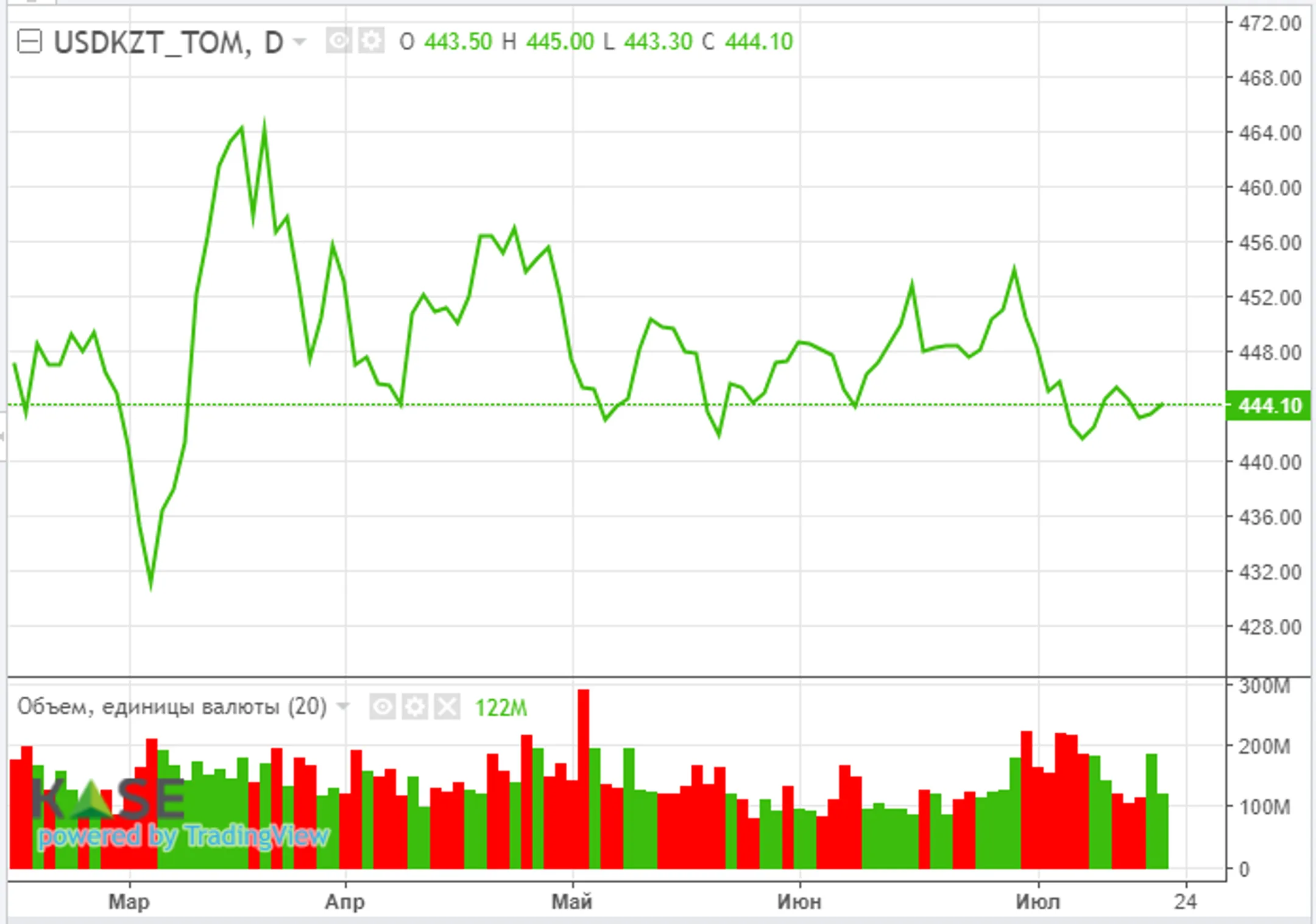

Нацвалюта в четверг оказалась под умеренным

давлением продавцов, несмотря на благоприятные внешние условия (высокие

цены на нефть и улучшение аппетита к риску). По итогам биржевых торгов

четверга курс по паре USD/KZT вырос до отметки 443,98 тенге за доллар

(+1,11 тенге). При этом торговая активность на рынке снизилась:

совокупный объем торгов составил 121,7 млн долларов (-65 млн).

Небольшое ослабление нацвалюты могло происходить под влиянием внутренних факторов, главными среди которых можно отметить привлекательность курса для среднесрочных покупок, увеличение импортных поставок (импорт вырос за январь-май текущего года на 39%), выплаты по внешнему долгу и покупки инвалюты для ЕНПФ (для поддержания валютной доли на отметке 30%).

Диаграмма 1. USD/KZT:

Источник: KASE

Денежный рынок

Ставки на денежном рынке в четверг

продемонстрировали небольшое разностороннее изменение: TONIA снизилась

до 17,03% (-8 б.п.), но SWAP-1D выросла до 15,49% (+4 б.п.). Совокупный

объем торгов составил 953,8 млрд тенге, тогда как среднесуточный объем в

текущем месяце - 1 005,7 млрд тенге.

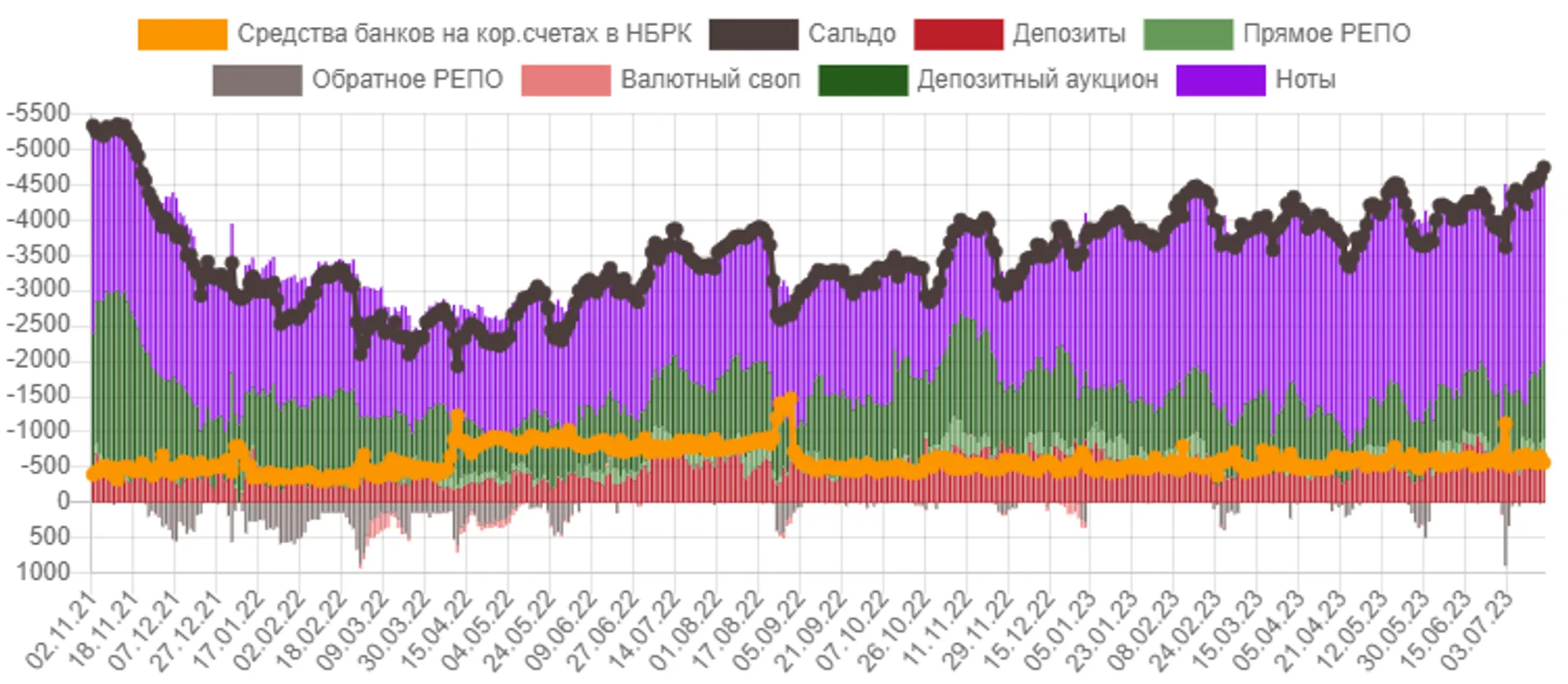

Между тем открытая позиция по операциям НБРК находится вблизи отметки 4,7 трлн тенге задолженности перед рынком, что является максимальным значением с ноября 2021 года. Большой объем изъятия свободной тенговой ликвидности поддерживает нацвалюту, сдерживая переток этой ликвидности на валютный рынок.

Диаграмма 2. Открытая позиция по операциям НБРК:

Источник: НБРК

Фондовый рынок

В четверг к закрытию торгов индекс KASE вновь

обновил 18-месячный максимум, закрывшись на отметке 3 669,8 пункта

(+0,1%). В структуре индекса шесть из девяти инструментов закрылись в

«зеленой» зоне. При этом наибольший рост наблюдался в акциях

КазТрансОйла (+1,8%), Казахтелекома (+1,1%) и Казатомпрома (+0,5%).

Умеренные покупки на рынке во многом обусловлены общерыночным улучшением

риск-аппетита инвесторов, а также благоприятной конъюнктурой сырьевого

рынка.

Мировой рынок

Ключевые фондовые индексы США в четверг

преимущественно снизились в пределах 0,7-2,1% на фоне слабой

корпоративной отчетности отдельных компаний и фиксации прибыли после

сильного ралли. Отметим, что инвесторов разочаровали отчеты Netflix и

Tesla, акции которых в четверг упали на 8,0% и 9,7%, соответственно. Тем не

менее из уже опубликованных финрезультатов компаний индекса S&P 500

доходы 73% учреждений превысили оценки аналитиков. Хорошие корпоративные отчеты усилили ожидания среди инвесторов относительно

«мягкой посадки» экономики. В этом ключе отметим и относительно

благоприятные данные по заявкам на пособие по безработице в США, которые

неожиданно снизились на 9 тыс. – до 228 тыс. Аналитики ожидали рост

показателя до 242 тыс. В то же время количество сделок купли-продажи

жилья на вторичном рынке США в июне незначительно снизилось на 3,3%

(м/м) – до 4,16 миллиона следок.

Нефть

По итогам торгов четверга котировки Brent

закрепились на отметке 79,6 доллара за баррель (+0,2%), а к настоящему

моменту торгуются выше 80 долларов за баррель (+0,8%). Рост цен

происходит на новостях об анонсировании властями КНР новых мер,

направленных на стимулирование расходов, особенно в автомобильном и

потребительском секторах. Власти в Пекине пообещали стимулировать

совокупное потребление, чтобы поддержать восстановление экономики в этом

году.

Российский рубль

На фоне приближения пика налогового периода,

благоприятных цен на нефть и ожиданий повышения процентной ставки Банком

России курс USD/RUB снизился на 1,3% в четверг – до 90,23 рубля за

доллар. Отметим, что на следующей неделе российским экспортерам

предстоит перечислить в бюджет НДС, НДПИ, акцизы и налог на прибыль (28

июля). Между тем рынок проигнорировал усиление санкционного давления: в

четверг США расширили санкции против РФ – в списки попали 18 человек,

свыше 90 организаций, 14 судов. В частности, США ввели блокирующие

санкции против пяти российских финансовых организаций (Тинькофф банка,

Локо-банка, банка Солидарность, Юнистрим).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.