Прибыль компаний S&P 500 может снизиться более чем на 7%

На неделе свои финрезультаты опубликуют Bank of America, Morgan Stanley, Goldman Sachs, United Airlines, Tesla и Netflix

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

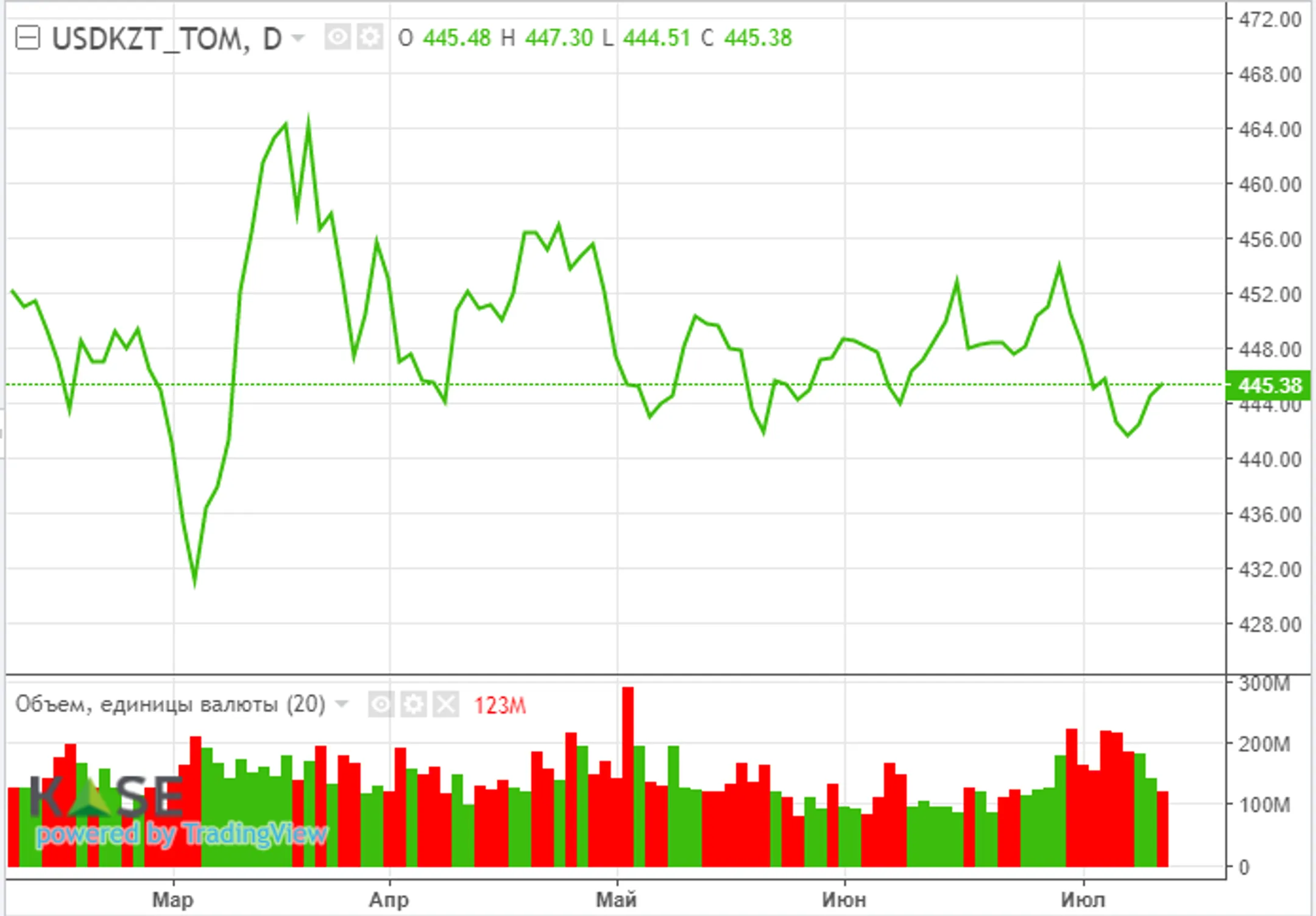

По итогам торгов пятницы биржевой курс доллара США вырос до

отметки 446,27 тенге за доллар (+2,5 тенге). При этом активность участников

локального валютного рынка продолжила падать – объем торгов долларами составил 123,2

млн долларов (-21,5 млн). Некоторое ослабление тенге происходило на

относительно благоприятном внешнем фоне: нефть Brent удерживалась на пике

последних трех месяцев, на рынках капитала преобладали «бычьи» настроения при

дальнейшем ослаблении индекса доллара. Соответственно, спрос на инвалюту мог

быть обусловлен аккумулированием средств казахстанскими компаниями для

погашения внешних обязательств, расчетов по импортным контрактам, а также

физлицами ввиду прохождения пика сезона отпусков.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

Конъюнктура казахстанского денежного рынка сохраняется

стабильной: индикативные ставки удерживаются вблизи нижней границы коридора базовой

ставки (TONIA – 16,20%, SWAP_1D – 14,16%) на фоне наблюдаемого роста

структурного профицита краткосрочной ликвидности системы. Так, открытая позиция

по операциям НБРК превысила отметку в 4,5 трлн тенге впервые за последние два

месяца.

Фондовый рынок

Минувшую неделю индекс KASE завершил ростом – до отметки 3

618,91 пункта (+0,36%). Основным драйвером указанного роста выступили бумаги Kaspi (+3,7%), тогда как падение акций КазТрансОйла (-2,7%)

сдерживало более сильный рост индекса. Изменения в остальных инструментах

индекса не превысили 0,6%.

Из событий долгового рынка можно отметить размещение КФУ трехлетних облигаций на сумму 5,0 млрд тенге с плавающей ставкой TONIA+1,09%.

Мировой рынок

Демонстрировавшие рост в начале торгов основные фондовые

индексы США завершили пятничные торги преимущественно снижением в пределах

0,1-0,2%. После довольно сильного роста на фоне дальнейшего ослабления

инфляционного давления такая динамика выглядит не более чем коррекцией.

В этом ключе отметим, что индекс потребительского доверия Мичиганского университета в США в июле вырос до 72,6 пункта (максимум с сентября 2021 года) по сравнению с 64,4 пункта месяцем ранее. Улучшение настроений американцев во многом обусловлено дальнейшим замедлением инфляции при стабильности рынка труда.

В то же время стартовавший сезон корпоративной отчетности в целом был позитивным – финрезультаты большинства банков превзошли ожидания аналитиков (н-р, JPMorgan Chase, Wells Fargo, State Street). Однако рынок ожидает снижения чистой прибыли компаний S&P 500 более чем на 7% в сравнении с аналогичным кварталом прошлого года.

Нефть

Мировые цены на нефть в пятницу снизились – до 79,9 доллара

за баррель (-1,8%) после непрерывного роста на предыдущих трех сессиях.

Отметим, коммерческие запасы нефти в США выросли значительно сильнее ожиданий

(5,9 млн баррелей против прогноза в 0,5 млн баррелей). Кроме того, международное

энергетическое агентство понизило прогноз мирового спроса на нефть на текущий

год на 220 тыс. б/с – до 2,2 млн б/с. С утра понедельника нефть продолжает

дешеветь (на 0,9% – до 79,2) на новостях о более медленном росте ВВП Китая (вырос

на 0,8% во втором квартале в сравнении с увеличением на 2,2% в первом квартале).

Российский рубль

По итогам пятничных торгов пара USD/RUB практически не

изменилась, закрепившись на отметке 90,06 рубля за доллар (-0,06%). Давление на

рубль продолжают оказывать спрос на инвалюту со стороны иностранных компаний,

выходящих с российского рынка, восстановление импорта при резком падении

доходов от экспорта сырья, значительное углубление дефицита бюджета, сезон летних

отпусков и существенные геополитические риски. Между тем на неделе поддержку рублю могут оказать итоги

заседания Банка России (21.07). Аналитики ожидают повышения базовой ставки и

сигнала о готовности ее повысить на следующих заседаниях.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.