Индекс KASE растет за апрель на 5,7%

Этому способствовали общерыночное улучшение настроений инвесторов и последние корпоративные события

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

В преддверии длинных выходных в стране спрос на

инвалюту немного возрос, что может быть обусловлено традиционным

закрытием длинных позиций в нацвалюте и необходимостью формирования

иностранной ликвидности перед стартом сезона отпусков. По итогам торгов

четверга курс по валютной паре USD/KZT вырос до 456,22 тенге за доллар в

сравнении с показателем в 453,96 днем ранее. При этом объем торгов долларами остается на повышенных уровнях – 149,6 млн долларов (-47,6

млн).

На сегодняшней сессии пара USD/KZT (10:30 ALA) торгуется на уровне 454,8 тенге за доллар.

Диаграмма 1. USD/KZT:

Источник: KASE

Денежный рынок

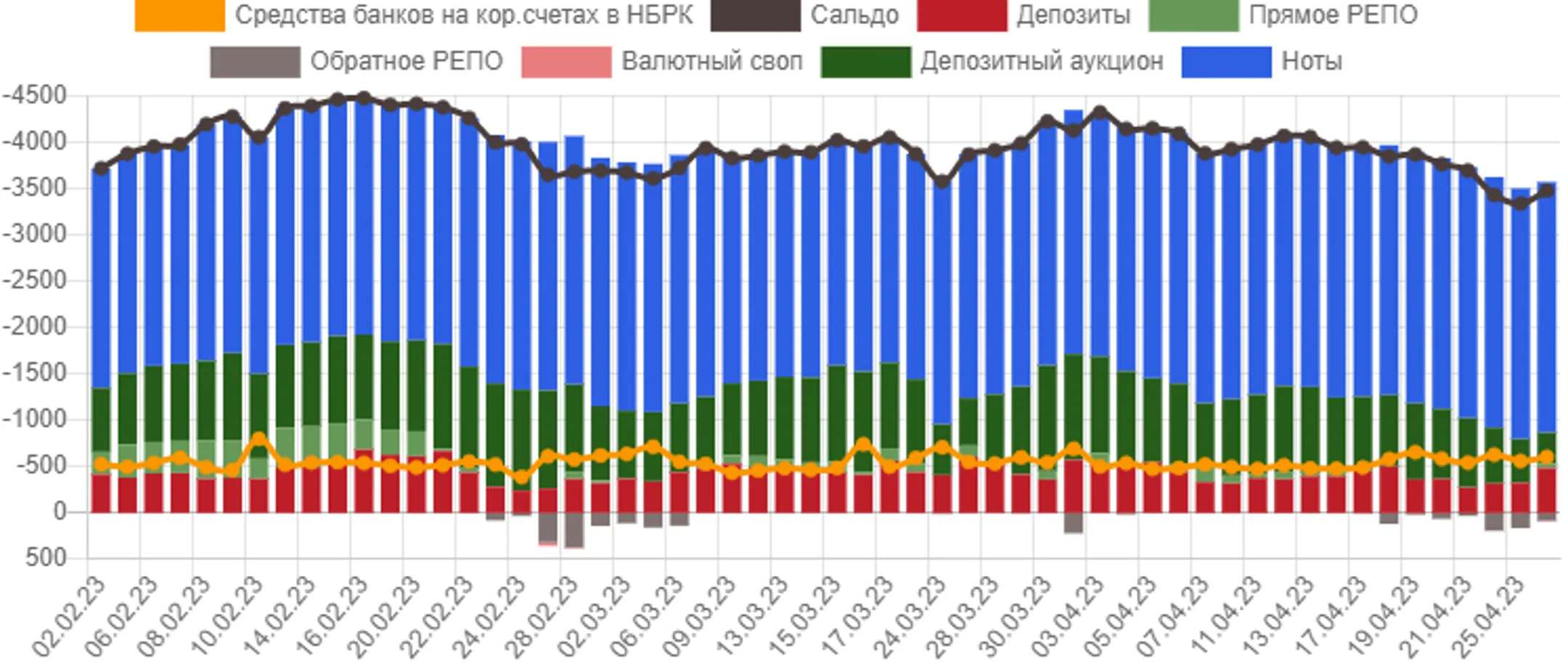

Индикативные ставки денежного рынка в четверг

продемонстрировали заметное разностороннее движение, удерживаясь при

этом вблизи нижней границы коридора базовой ставки (TONIA – опустилась с

17,48 до 16,74%, SWAP – вырос с 13,91 до 15,16%). Удержание ставок

вблизи нижней границы во многом обусловлено снижением повышенного спроса

на краткосрочную ликвидность со стороны отдельных участников

(наблюдается снижение объемов сделок обратного репо с НБРК), а также

наблюдаемым ее увеличением на рынке (открытая позиция выросла до 3,5

трлн тенге).

Диаграмма 2. Открытая позиция по операциям НБК:

Источник: НБРК

Фондовый рынок

В четверг индекс KASE продолжил движение в

относительно узком боковом коридоре, достигнув отметки 3 542,8 пункта

(+0,24%). Умеренные покупки наблюдались практически по всем

представленным в индексе отраслям экономики (банковскому и IT,

телекоммуникационному, нефтегазовому, электроэнергетике). Такие покупки

акций могли происходить ввиду общерыночного улучшения настроений

инвесторов. Вместе с тем за апрель индекс KASE прибавляет 5,7%, что

является лучшей месячной динамикой в текущем году.

Из событий на долговом рынке отметим, что Home Credit Bank разместил облигации со сроком погашения 1,8 года на сумму 5,7 млрд тенге с доходностью 18,0% годовых.

Мировой рынок

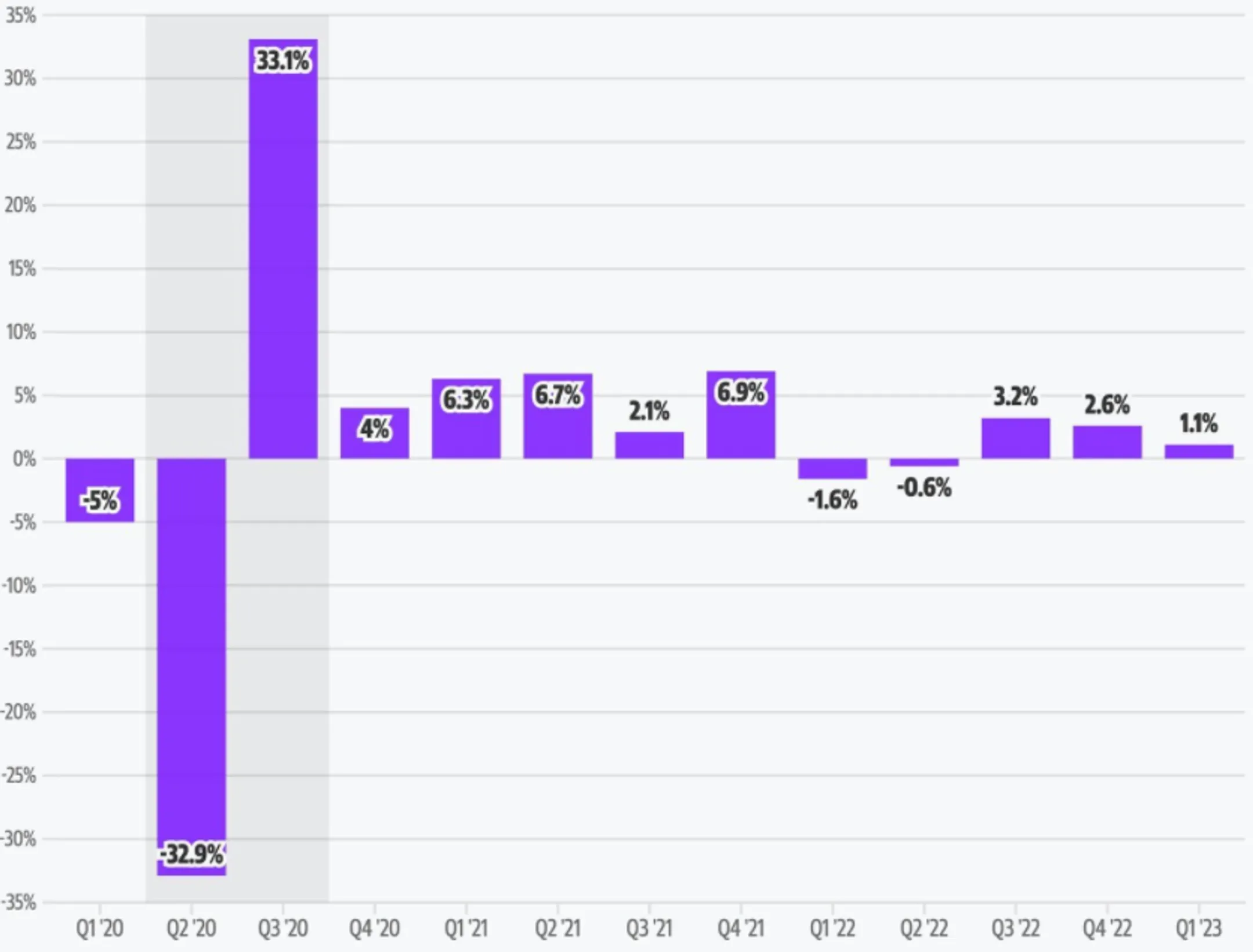

Основные фондовые индексы США завершили торги

четверга резким ростом (1,6-2,4%) на фоне сильной корпоративной

отчетности крупных технологических компаний, а также ожиданий скорого

завершения цикла ужесточения монетарной политики Федрезервом. Из

опубликованной отчетности отметим, что выручка и чистая прибыль компании

Meta превзошли ожидания рынка, что резко увеличило спрос на акции

компании (выросли по итогам дня на 14%). В то же время более слабый рост

экономики США в первом квартале т.г. относительно ожиданий рынка (1,1%

при ожиданиях увеличения на 2%), вселил больше уверенности в скором

завершении начавшегося в 2022 году цикла повышения процентных ставок

Федрезервом.

Диаграмма 3. Динамика ВВП США (кв/кв):

Источник: Yahoo Finance

Нефть

Котировки нефти Brent по итогам четверга

закрепились на отметке 78,2 доллара за баррель (+0,7%). Слабое

восстановление котировок после двухдневного провала могло быть

обусловлено вышеупомянутыми неутешительными данными по замедлению роста

экономики США. Кроме того, глава Международного энергетического

агентства Фатих Бироль предостерег ОПЕК от действий, ведущих к повышению

цен на нефть. По его словам, это подстегнет инфляцию и приведет к

ослаблению мировой экономики. В ответ генсек ОПЕК Хайсам аль-Гайс

сообщил, что действия картеля не преследуют цели повышения цен на

углеводороды, а направлены исключительно на интересы рынка и обеспечение

отрасли инвестициями.

Российский рубль

На фоне продаж инвалюты экспортерами в последний

день перед окончательной оплатой апрельских налогов курс по паре USD/RUB в

четверг снизился до 81,33 рубля за доллар (-0,35%). Кроме того,

поддержку рублю могли оказать стабилизация ситуации на нефтяном рынке и

общее улучшение аппетита к риску. Сегодня в фокусе внимания участников

рынка – заседание совета директоров Банка России по базовой ставке.

Аналитики ожидают сохранения ключевой ставки на текущем уровне 7,5%

годовых.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.