First Republic Bank сообщил об оттоке депозитов на $100 млрд

На этом фоне акции банка во вторник рухнули на 49,4%

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Несмотря на падение котировок нефти и общее

ухудшение аппетита к риску, нацвалюта укрепилась к доллару во

вторник. По итогам дня курс по паре USD/KZT снизился до отметки 454,88

(-1,52 тенге за доллар). При этом объем торгов долларами был

максимальным за последний месяц – 219,3 млн долларов (+78,9 млн).

Отметим, что среднесуточный объем торгов в апреле немного ниже (-10%)

аналогичного мартовского показателя – 148,7 млн против 163,6 млн

долларов. Между тем повышенное предложение инвалюты могло быть

обусловлено предстоящими продолжительными выходными в стране, а также

остаточными продажами в рамках осуществления трансфертов в бюджет и

обязательной продажи субъектами КГС перед завершением месяца.

На текущей утренней сессии пара USD/KZT (10:21 ALA) торгуется на уровне 455 тенге за доллар.

Диаграмма 1. USD/KZT:

Источник: KASE

Денежный рынок

Стоимость «коротких денег» на KASE во вторник

выросла на фоне увеличения спроса на краткосрочную ликвидность со

стороны отдельных участников. Доходность однодневных операций репо

увеличилась до 17,72% годовых (+1 б.п.), а привлечение ликвидности с

помощью операций валютного свопа стоило участникам рынка 16,30% годовых

(+21 б.п.). Объем торгов на рынке продолжает оставаться высоким – 744,2

млрд тенге (-35,5 млрд). В то же время во вторник на недельных депозитах

в НБРК были размещены 53,0 млрд тенге (100% спроса) при доходности

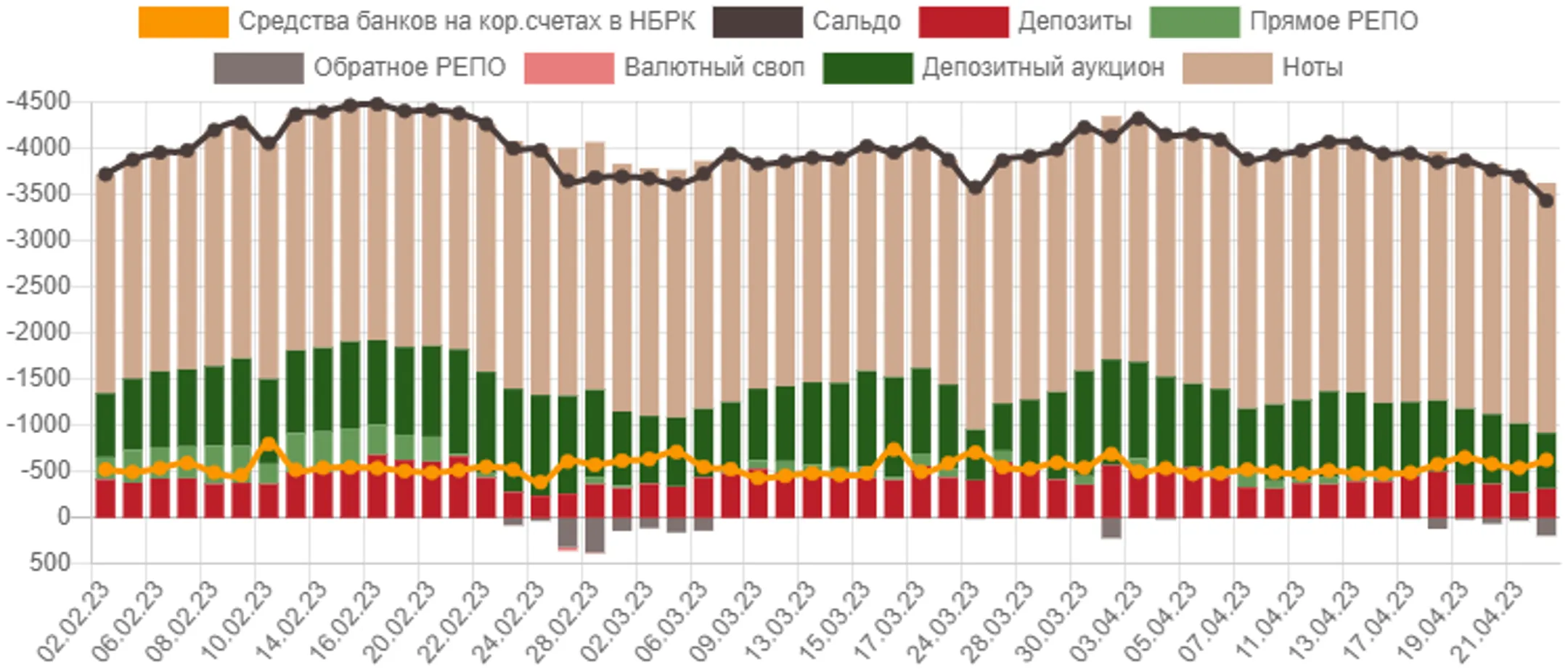

16,75% годовых. Открытая позиция по операциям НБРК по-прежнему находится

на минимальных за последние четыре недели уровнях (~3,4 трлн тенге).

Диаграмма 2. Открытая позиция по операциям НБК:

Источник: НБРК

Фондовый рынок

Во вторник индекс KASE к закрытию торгов снизился

на 0,42% – до 3 556,9 пункта. Под некоторым давлением продавцов

оказались акции Kaspi (-2,5%, накануне выросли на 5,5%), КМГ (-1,0%) и

БЦК (-0,7%). Такая динамика во многом обусловлена общерыночным бегством

инвесторов от риска, а также фиксацией прибыли перед продолжительными

выходными. Из событий долгового рынка можно отметить размещение МФО

ОнлайнКазФинанс однолетних облигаций на сумму 738,6 млн тенге со

средневзвешенной доходностью к погашению 21,0% годовых.

Мировой рынок

По итогам торгов во вторник ключевые американские

фондовые индексы потеряли 1,0-2,0% на фоне слабой корпоративной

отчетности отдельных компаний и проинфляционной статистики. Отметим, что

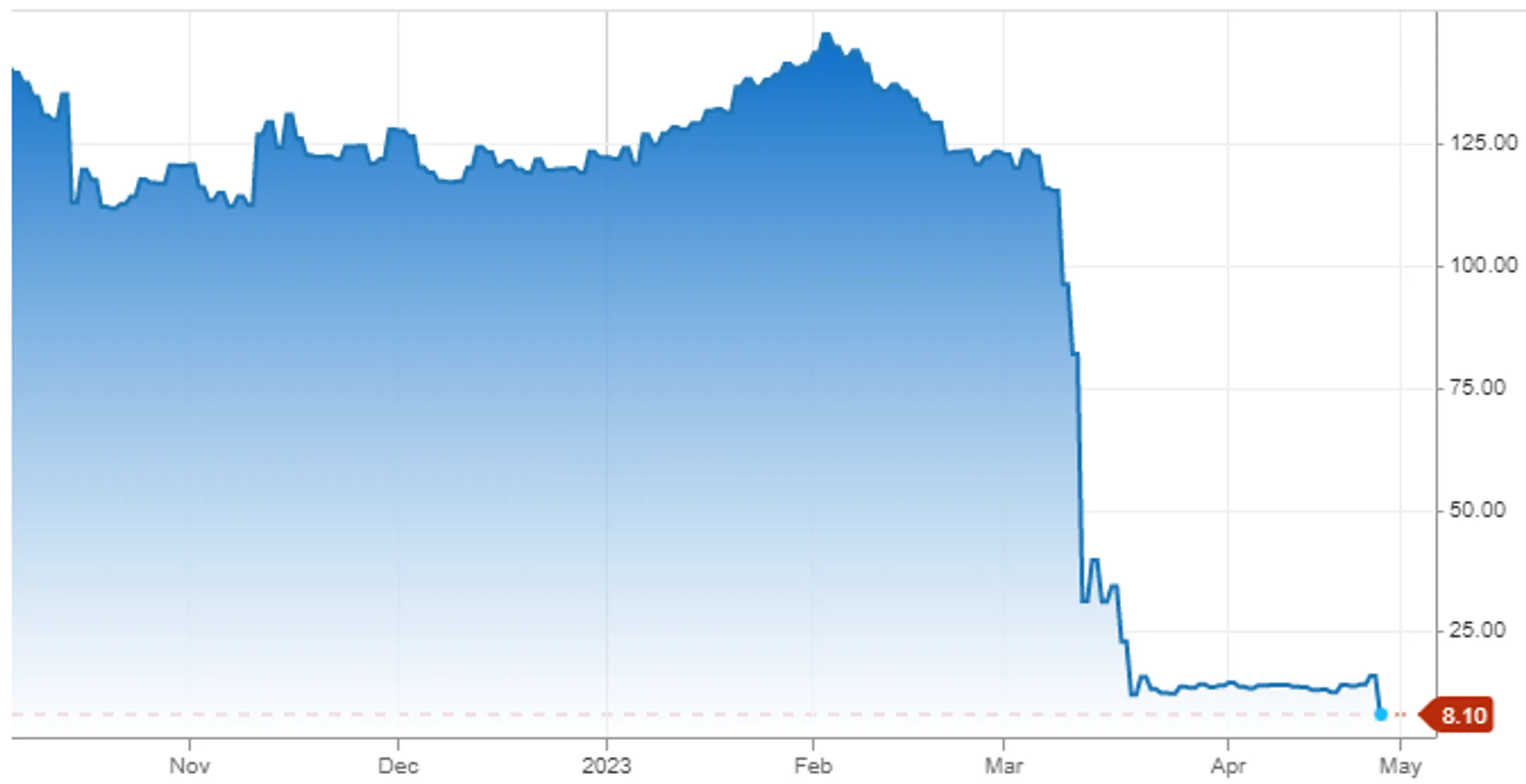

First Republic Bank зафиксировал резкий отток средств клиентов в первом

квартале (-40%), что вновь усилило опасения по поводу устойчивости

малых и средних банков в США. При этом чистая прибыль банка в первом

квартале упала на треть, выручка – на 13%. На этом фоне акции First

Republic Bank во вторник рухнули на 49,4%.

Между тем проинфляционной вышла статистика по индексу стоимости жилья S&P/CS Composite-20 – показатель вырос впервые за последние восемь месяцев (+0,1% м/м). В заключение добавим, что индекс потребительского доверия в США в апреле снизился (до 101,3 пункта по сравнению с показателем в 104 пункта в марте) на фоне беспокойства американцев по поводу рецессии в экономике страны и ухудшения ситуации на рынке труда.

Диаграмма 3. Акции First Republic Bank:

Источник: CNBC

Нефть

Мировые цены на нефть марки Brent во вторник

снизились до 80,6 доллара за баррель (-2,4%) на фоне опасений за будущий

спрос на сырье. Отметим, что проблемы с оттоком средств у малых и

средних банков в США могут негативно сказаться на их возможностях

кредитовать малый и средний бизнес (основные клиенты), в то время как

дальнейшее повышение ставок Федрезервом будет ограничивать совокупный

спрос в экономике и охлаждать деловую активность. Сегодня нефтетрейдеры

ожидают публикации еженедельных данных о запасах нефти в США.

Российский рубль

Российский рубль во вторник вновь ослаб – по

итогам торгов курс по паре USD/RUB вырос до 81,62 рубля за доллар

(+0,35%). Давление на рубль оказывало вышеупомянутое снижение цен на

нефть, а также укрепление индекса доллара (+0,46%) на фоне бегства

инвесторов от риска. Вместе с тем поддержку рублю оказывает

приближающийся пик налоговых платежей апреля (28.04).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.