Биржевые индексы США открыли новый год слабым снижением

Сегодня в фокусе внимания рынков публикация протокола декабрьского заседания Федрезерва

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

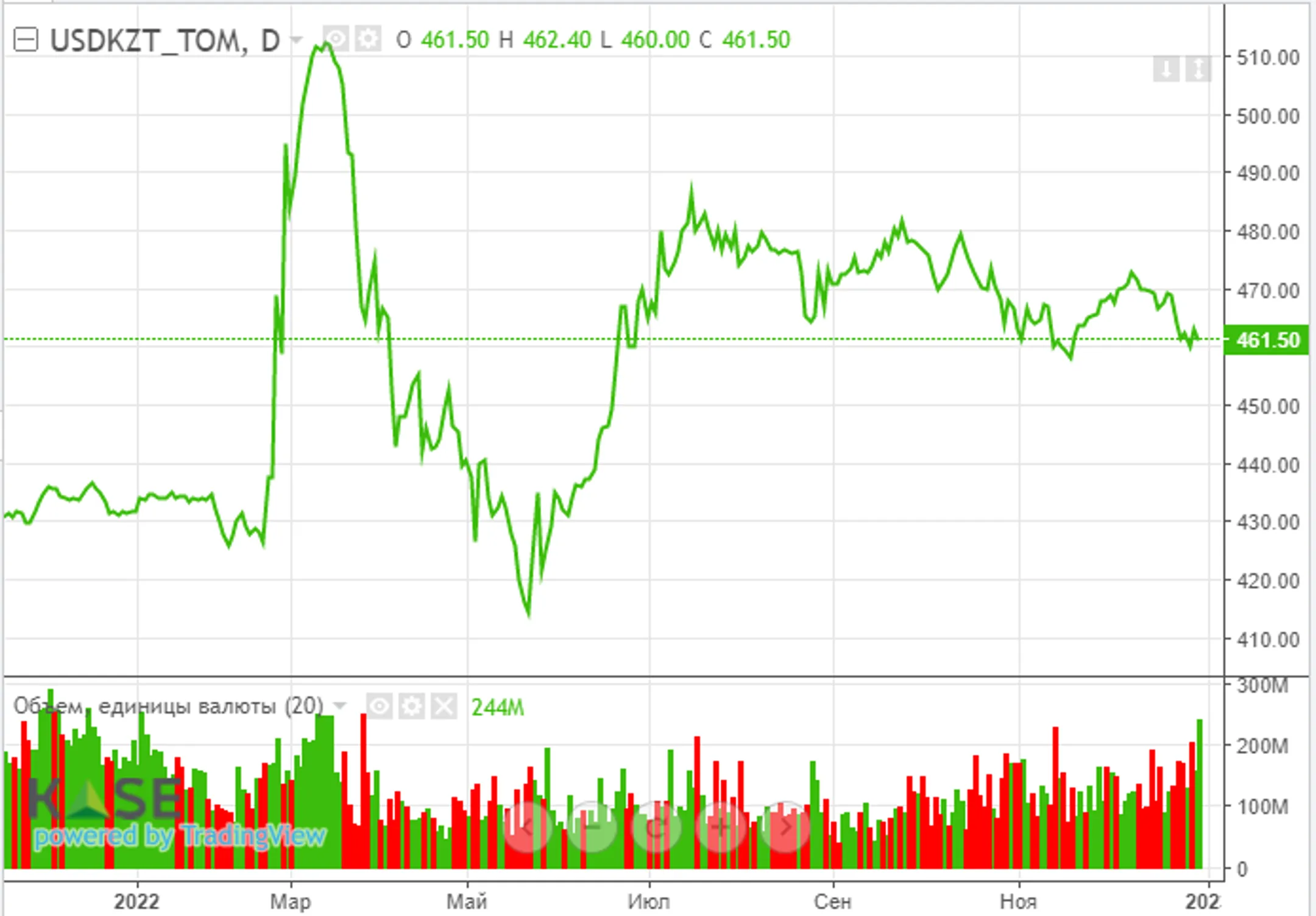

Несмотря на благоприятный внешний фон, на последних

биржевых торгах 2022 года нацвалюта показала умеренное ослабление. Курс по паре

USD/KZT по итогам сессии 30 декабря вырос на 1,6 тенге – до 462,66 тенге за

доллар. При этом торговая активность резко снизилась – в 2,5 раза, до 98,3 млн

долларов. Таким образом, динамика курса тенге, вероятно, определялась

внутренними факторами, а именно – традиционным спросом на инвалюту перед

длинными выходными. Между тем вчера наблюдались существенное снижение нефтяных

котировок, ослабление российского рубля и рост стоимости доллара,

соответственно, нацвалюта может оказаться под давлением на сегодняшних торгах.

На сегодняшней сессии пара USD/KZT (10:44 ALA) торгуется на уровне 465,2 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Из опубликованной статистики отметим, что профицит текущего счета платежного баланса Казахстана за 9 месяцев 2022 года составил 8,0 млрд долларов (при дефиците 5,6 млрд за аналогичный период прошлого года), что было связано с увеличением объемов экспорта (+48%) на фоне роста сырьевых цен при умеренном импорте (+17%), обусловленном, в том числе, переориентацией логистических цепочек в условиях санкций против РФ. Отток капитала по финансовому счету составил 7,8 млрд долларов (при притоке в 6,3 млрд за аналогичный период прошлого года) и сложился в основном за счет приобретения ценных бумаг в Нацфонд, размещения средств в зарубежных банках, а также погашения внешних обязательств казахстанскими компаниями.

Денежный рынок

Индикативные ставки денежного рынка в последний торговый

день 2022 года разнонаправленно изменились. Средневзвешенная стоимость

привлечения тенговой ликвидности под доллар снизилась до 18,62% годовых (-3

б.п.), в то время как средневзвешенная ставка по операциям репо овернайт

выросла до 17,63% годовых (+24 б.п.). При этом в рамках депозитного аукциона

Нацбанком было изъято 165 млрд тенге (100% спроса) под 16,75%. Между тем на

конец декабря 2022 года отрицательное сальдо операций НБРК вернулось к отметке

закрытия прошлого года - 3,5 трлн тенге чистой задолженности перед рынком.

Фондовый рынок

Индекс KASE по итогам торгов 30 декабря показал рост на

0,35% и закрепился на отметке 3 251,64 пункта. Основным драйвером роста

выступили акции Kcell

(+1,5%) и КазТрансОйла (+0,8%). При этом наблюдаемый в последнюю неделю года

повышенный спрос на бумаги национального оператора по магистральному

нефтепроводу может быть связан с предстоящими поставками 1,2 млн тонн

казахстанской нефти в Германию в 2023 году в рамках договора с Транснефтью. Из

событий долгового рынка можно отметить привлечение средств МФО

«ОнлайнКазФинанс» от EnablingQapitalLtd

в целях кредитования микро- и малого бизнеса, а также развития женского

предпринимательства в Казахстане.

Мировой рынок

Ключевые биржевые индексы США закрыли старый и открыли

новый год слабым снижением в диапазоне 0,0-0,8%. Между тем прошлый год стал

худшим для американского рынка акций с 2008 года, что было связано с началом

военных действий в Украине, спровоцировавшим скачок цен на энергоносители и

продовольствие, а также с политикой мировых центробанков, отреагировавших на

разгон инфляции резким подъемом процентных ставок. Отметим, что согласно

актуальному прогнозу МВФ, рецессия затронет треть мировой экономики в 2023 году.

В результате рост мирового ВВП составит 2,7% против 3,2% в 2022 году.

Сегодня в фокусе внимания публикация протокола декабрьского заседания Федрезерва, в котором участники рынков ожидают увидеть дальнейшее направление монетарной политики регулятора. По данным CMEGroup, на текущий момент 69% экспертов в феврале ожидают повышения ставки до 4,5-4,75% годовых (+25 б.п.).

Нефть

Стоимость барреля Brent упала на вчерашних торгах на 4,4%,

полностью растеряв рост последней сессии прошлого года (+4,4%), и вернулась к

отметке 82,1 доллара за баррель. Смена настроений на нефтяном рынке произошла

после выпуска предварительного руководства OFAC по реализации механизма «потолка» цен на российскую нефть. В

нем указано, что нефть и нефтепродукты из РФ не будут подпадать под ценовой

потолок после глубокой переработки в другой юрисдикции. Помимо этого, давление

на котировки оказывают опасения резкого роста заболеваемости COVID-19 в Китае после снятия

карантинных ограничений, что, в свою очередь, может ослабить экономику страны

и, соответственно, спрос на нефть.

Российский рубль

На первых торгах нового года российская валюта

продемонстрировала умеренное падение: по итогам вторника курс по паре USD/RUB

вырос на 1,8% – до отметки 71,1 рубля за доллар. В отсутствие более значимых

факторов на рубль могло оказать влияние снижение нефтяных котировок и

увеличение стоимости доллара. Между тем существенное ослабление российской

валюты в ближайшее время маловероятно, так как спрос на рубли будет

поддерживаться выпусками ОФЗ Минфина РФ (800 млрд рублей в I квартале 2023

года), а предложение инвалюты может быть обеспечено, в том числе, оплатой

поставок российского газа в валюте контракта (30 декабря внесены изменения в

закон об оплате поставок газа исключительно рублями).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.