Решение Нацбанка по базовой ставке – ключевое событие дня

АФК опубликовала обзор рынков

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта в

конце прошлой недели продемонстрировала небольшое ослабление при низких объемах

торгов. По итогам биржевых торгов в пятницу курс по паре USD/KZT вырос до

отметки 483,30 тенге за доллар (+1,42 тенге). При этом торговая активность

немного выросла – до 85,9 млн долларов (+12,3 млн), но в целом остается

пониженной (среднедневной объем торгов в т.г. – 127,1 млн). Отметим, что

покупки инвалюты преобладали, несмотря на относительно стабильный внешний фон, а

также в преддверии сегодняшнего решения НБРК по базовой ставке.

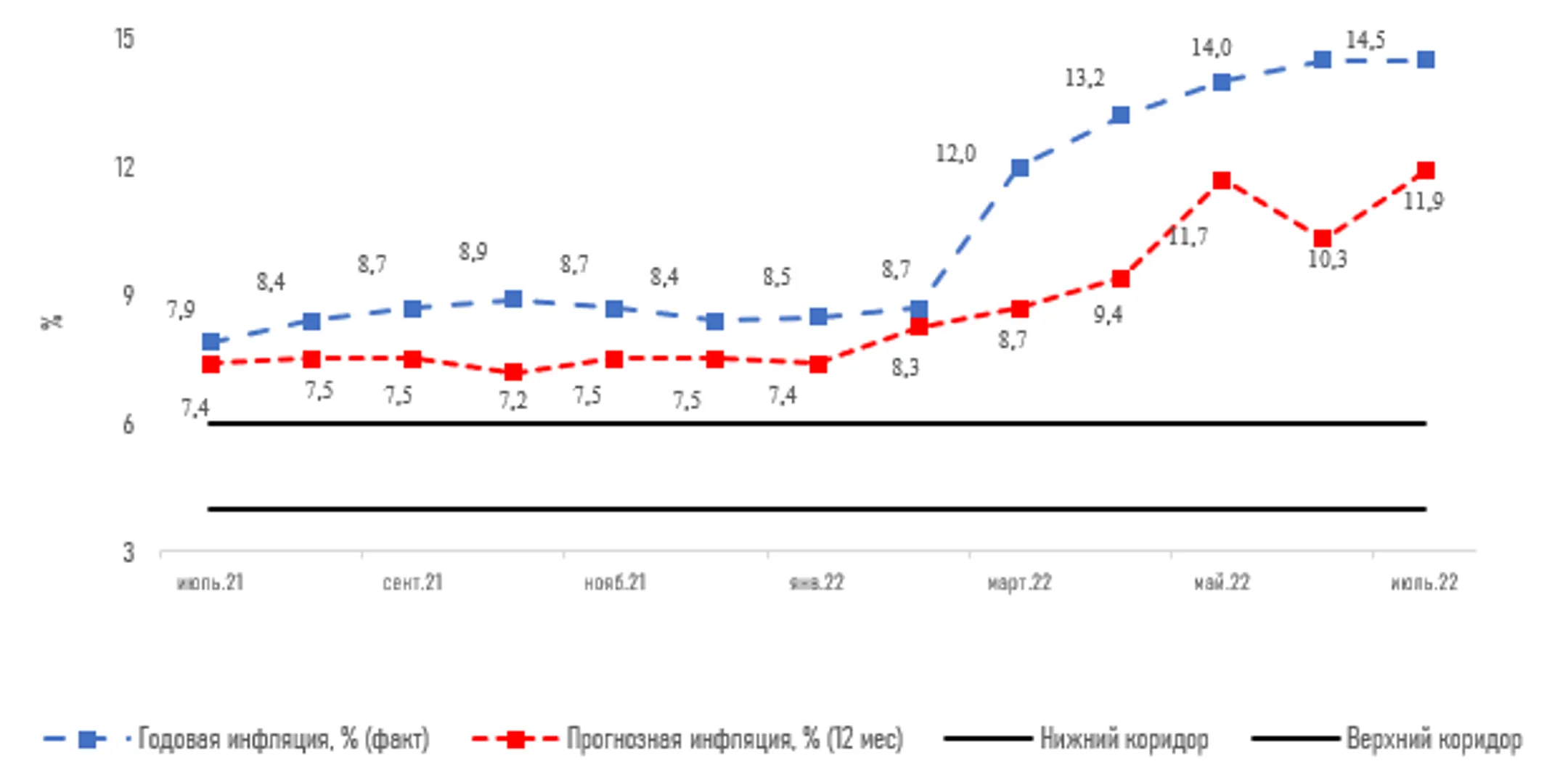

Напомним, сегодня (25.07) НБРК объявит об очередном плановом решении по базовой ставке (15:00 ALA). С учетом усиления инфляционного давления (в июне годовая инфляция повысилась до 14,5%), высоких инфляционных ожиданий (см. ниже), а также в связи с продолжительным превышением ИПЦ целевого таргета (c февраля 2020 года), очередной волной выхода нерезидентов из тенговых активов (за неделю с 11 по 15 июля объем вложений нерезидентов в ноты НБРК снизился со 121 до 100 млрд тенге) не исключено повышение базовой ставки. Напомним, по итогам актуального июльского опроса АФК мнение экспертов финрынка разделилось поровну: 50% ожидают сохранения базовой ставки, и столько же – повышения. В этом ключе также отметим, что глава государства в пятницу поручил Нацбанку усилить работу по сдерживанию инфляции и повысить эффективность денежно-кредитной политики.

Диаграмма 1. Наблюдаемая и прогнозируемая экспертами АФК инфляция:

Источник: БНС АСПР РК, расчеты АФК

На сегодняшней сессии пара USD/KZT (10:30 ALA) торгуется на уровне 475,10 тенге за доллар.

Денежный рынок

На фоне роста профицита ликвидности в системе ставки на денежном рынке в пятницу продемонстрировали околонулевую динамику, удерживаясь внутри нижней границы коридора базовой ставки (TONIA – 13,0%, SWAP-1D – 13,24%). При этом совокупный объем торгов составил 349 млрд тенге против 334 млрд тенге днем ранее. Как правило, ставки денежного рынка моментально реагируют на изменения базовой ставки, в этой связи сегодняшнее заседание может привнести изменения в текущую доходность инструментов.

Фондовый рынок

Среди

«голубых» фишек KASE в пятницу наблюдалась преимущественно позитивная динамика.

При этом наибольший рост зафиксирован в акциях Казатомпрома (+4,5%), Kaspi

(+2,6%) и Казахтелекома (+2,1%). А по итогам дня индекс KASE вырос на

1,2% – до отметки 2 786,2 пункта. Из прошедших событий на долговом рынке

отметим, что НК «Қазақстан темір жолы» привлекла на KASE 118,9 млрд тенге (79%

от планируемого объема размещения), разместив двухлетние облигации с плавающей

купонной ставкой (TONIA Compounded + маржа 3%).

Мировой рынок

Основные

фондовые индексы США снизились по итогам торгов пятницы на 0,4-1,9% на фоне

публикации негативной макростатистики и слабой корпоративной отчетности. Так,

предварительный композитный индекс PMI снизился ниже отметки 50 пунктов впервые

за последние два года (47,5 против 52,3 ранее). Кроме того, сильное падение

акций популярного в США мессенджера Snapchat (-39%) после публикации

разочаровывающих результатов второго квартала и планов сокращения найма оказало значимое давление на весь технологический сектор (Nasdaq потерял 1,9%). При

этом на текущей неделе свои квартальные результаты представят крупные

технологические компании – Apple, Amazon, Alphabet, Microsoft и т.д.

Между тем ключевым событием недели на рынках, вероятно, будет заседание Федрезерва, от которого рынки ожидают повышения процентной ставки еще на 75 б.п. – до 2,25-2,5% годовых. Инвесторы будут также ожидать данных по ВВП США за II квартал, заказам на товары длительного пользования, индексу настроения потребителей за июль и т.д. На фоне публикации важной макростатистики и заседания Федрезерва волатильность на рынке может увеличиться.

Нефть

Котировки

нефти Brent завершили прошлую неделю снижением до отметки 103,7 доллара за

баррель, а к настоящему моменту опустились до 97,6 доллара за баррель (-6%).

Среди главных факторов такого движения отметим опасения по снижению спроса на

сырье в свете глобального ужесточения монетарных условий, быстрое восстановление

добычи сырья в Ливии (добыча нефти в стране превысила отметку в 800 тыс. б/с

после возобновления производства на пяти крупных месторождениях), сообщения об

увеличении экспорта нефти на 90% Саудовской Аравией и Ираком.

Российский рубль

Российская

валюта в пятницу продемонстрировала негативную динамику изменения к доллару на

фоне более сильного снижения ключевой ставки Банком России. По итогам пятничных

торгов курс USD/RUB вырос до 57,29 рубля за доллар (+1,1%). Отметим, Банк России

по итогам заседания совета директоров в пятницу снизил процентную ставку сразу

на 150 б.п. – до 8,0% годовых (рынок ожидал снижения на 50-100 б.п.). «Текущие

темпы прироста потребительских цен остаются низкими, способствуя дальнейшему

замедлению годовой инфляции. Это связано как с влиянием набора разовых

факторов, так и со сдержанной динамикой потребительского спроса. В то же время

внешние условия для российской экономики остаются сложными и по-прежнему

значительно ограничивают экономическую деятельность», - говорится в

пресс-релизе ЦБРФ по итогам заседания совета директоров.

События в Казахстане:

- Президент Касым-Жомарт Токаев принял председателя Национального банка Галымжана Пирматова.

- Касым-Жомарт Токаев провел переговоры в Саудовской Аравии.

- Прзидент РК: 70% всего притока инвестиций в ЦА приходится на Казахстан.

- Казахстан и Саудовская Аравия расширяют сотрудничество.

- Руководство МНЭ провело рабочие встречи в Международном валютном фонде.

- Как изменится специфика работы страхового омбудсмена.

- До 20% хотят снизить предельную ставку по онлайн-микрокредитам.

Корпоративные события:

- За месяц объем торгов на AIX вырос более чем в два раза.

- ЕБРР инвестирует 50 млрд тенге в облигации КТЖ.

- ЕБРР предоставит компании KMF кредит в размере $25 млн.

- Mega Center Management начал выплачивать дивиденды за I квартал 2022 года.

- ТОО «RG Brands Kazakhstan» выплатило 19-й и 20-й транши дивидендов единственному участнику за 2021 год.

Международные события:

- Йеллен: рецессия не является неизбежной.

- Эксперты ожидают снижения индекса Stoxx Europe 600 на 9,1% в 2022 году.

- Центробанк России снизил ключевую ставку до 8%.

- Bloomberg заметил почти двукратный рост поставок нефти с Ближнего Востока в Европу.

- Криптоинвесторы потеряли более $42 млн из-за использования фейковых приложений.

- Amazon объявила о покупке медицинской компании One Medical за $4 млрд.

- Ford планирует сократить более 4 тысяч сотрудников – СМИ.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.