Прогрессивная шкала: назад в прошлое или шаг вперед

Как система налогообложения работает в других странах

В одном из своих обращений Касым-Жомарт Токаев предложил ввести в Казахстане прогрессивную шкалу ИПН. Стоит отметить, что прогрессивная шкала не является новой для РК – данная система действовала в стране до 2007 года, а свое начало взяла еще со времен СССР. Напомним, что основным аргументом введения плоской шкалы ИПН в 2007 году было выведение денежных потоков из тени. Теперь, спустя почти 15 лет, в Казахстане серьезно встал вопрос о возврате прогрессивной шкалы, которая поможет легализовать теневые доходы и облегчить налоговую нагрузку на малообеспеченные слои населения.

В своей недавней статье я уже подробно описывал соображения касательно введения прогрессивной шкалы и на этот раз решил рассмотреть, как прогрессивная шкала работает в других странах.

Где прогрессивная шкала действительно работает?

США. Федеральный ИПН измеряется по 7-ступенчатой шкале, от 10 до 37%. Помимо этого, предусмотрены налоги штатов и городов, которые достигают 5-10%. Важно отметить, что налоговая ответственность граждан США очень высокая, ведь система индивидуального налогообложения сформировалась еще в ХIХ веке, а в начале прошлого столетия в стране ввели обязательную отчетность для физических лиц. Несмотря на это, в США также имеет место и уклонение от налогов. Так, сумма сокрытого налога в 2011-2013 годах в среднем составила около $441 млрд. Но при этом доля добровольно уплаченных налогов в Штатах стабильно держится в пределах 80%, что все же доказывает эффективность налоговой системы.

Дания. Ставка подоходного налога варьируется от 8 до 56%. Как и в США, налоговая система в Дании начала активно развиваться еще в прошлом столетии. Дания всегда находилась в топ-5 стран с самой высокой ставкой ИПН в Европе. При этом доходы от налогов в 2018 году составили почти 45% от ВВП, а доля доходов от ИПН – более 50% от всех налоговых сборов.

Наряду с США и Данией, можно также отметить развитые страны, такие как Франция, Германия и Бельгия. Успешность прогрессивной шкалы заключается не в ставках, а в организованности налоговой системы в целом. Общей чертой является то, что налоговая система этих стран развивалась на протяжении многих лет, и государство приучало жителей к налоговой ответственности постепенно. Однако даже при этом в данных странах имеется теневая экономика, а граждане ищут пути уклонения от уплаты налогов. Но по сравнению с развивающимися странами такая доля населения является невысокой.

Налог прогрессивный, но неравенство перевешивает

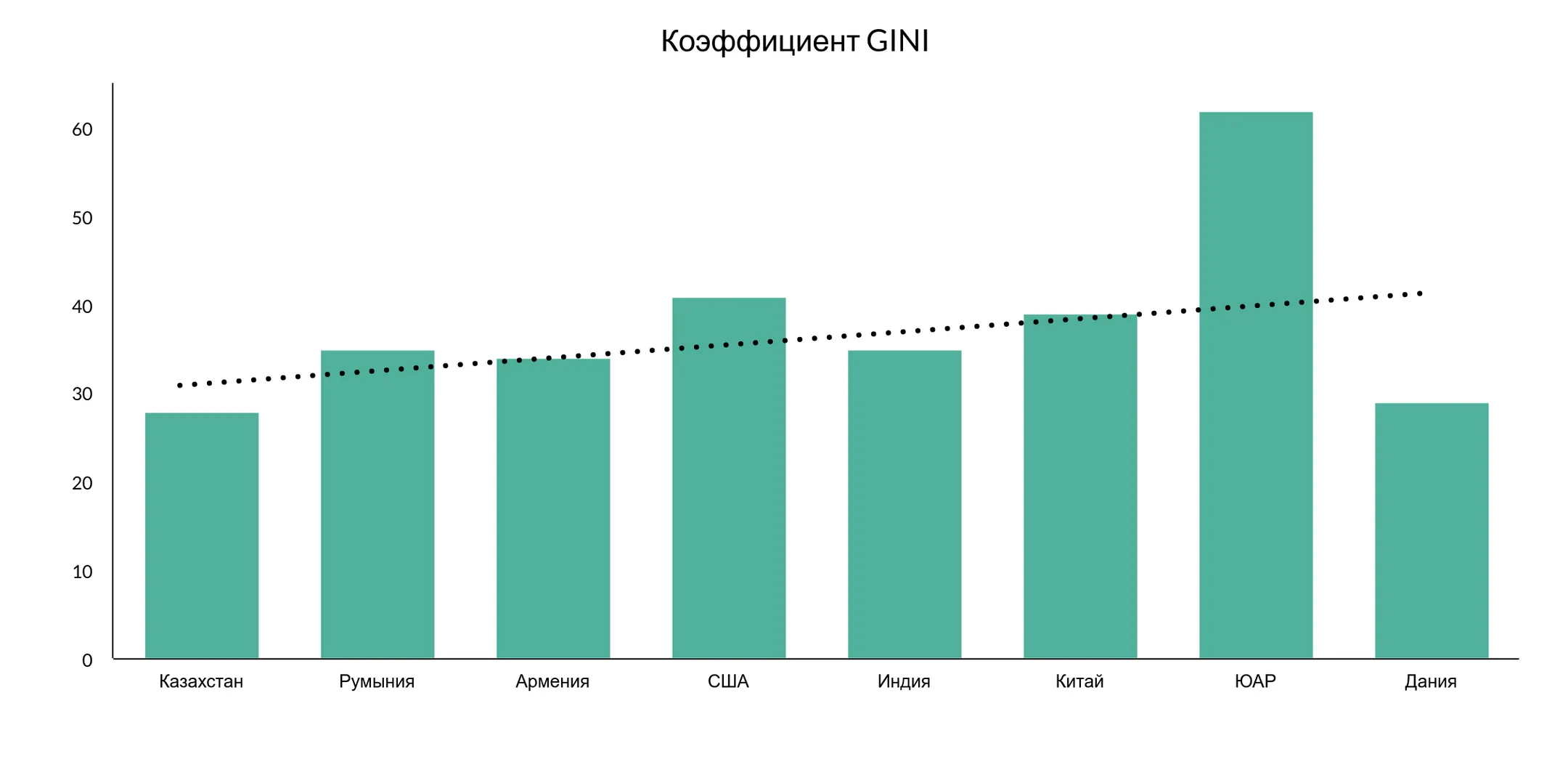

ЮАР. Это самый яркий пример страны с прогрессивной шкалой ИПН (18-45%), но с самым высоким неравенством среди доходов населения. При этом коэффициент GINI, измеряющий степень экономического неравенства, в ЮАР самый высокий. Это объясняется долгой историей расовой дискриминации, после которой по сей день 10% населения все еще владеют 90% богатства страны.

Индия. Из-за сильного неравенства в стране Индия начала реформу налоговой системы еще с 1950-х годов. В тот период, индийский ИПН был одним из самых высоких по всему миру со шкалой из 11 ступеней. В 1990-х годах Индия перешла на упрощенную систему (сейчас 5, 20 и 30%), которая оказалась более эффективной. При этом сборы от налогов составляют всего 10% от ВВП страны, где ИПН – около 2%.

Китай. До Поднебесной прогрессивная налоговая система дошла только в 1980-х годах. На данный момент ИПН варьируется от 3 до 45%. Для сохранения конкурентного преимущества в мире страна удерживает КПН на низком уровне. Существенная разница между наивысшей ставкой ИПН (45%) и КПН (25%) мотивировала владельцев компаний свой доход через доходы бизнеса, избегая высоких налогов.

С прогрессивной ставки на плоскую

Румыния. До 2005 года в Румынии действовала прогрессивная шкала налога, где ставка ИПН варьировалась от 18 до 40%. Однако так как такая система тормозила приток прямых инвестиций в страну и развитие бизнеса, с 2005 года Румыния перешла на плоскую шкалу ИПН в 16%, а с 2018-го ставка была понижена до 10%. Хотел бы более подробно остановиться на показателях Румынии, так как, если посмотреть на хронологию событий, можно найти много общего с Казахстаном.

После фискальной реформы, уже в 2005 году рост иностранных инвестиций в Румынию составил около 577% по сравнению с 2002-м. Инвестиции продолжали расти до глобального кризиса 2008-2009 годов. Это указывает на очевидную связь между налоговым режимом и конкурентным преимуществом страны на международном рынке. Впрочем, согласно опросам фирм, инвестировавших в экономику Румынии в рассматриваемый период, присоединение страны к ЕС также сыграло важную роль.

Не менее ярко выраженный тренд, однако, продемонстрировал и коэффициент GINI, который после налоговой реформы поднялся с 30 до почти 40, демонстрируя рост экономического неравенства. Эксперты считают, что такие результаты скорее свидетельствуют о том, что основная проблема в Румынии заключалась не в ставке налога, а в экономической системе в тот период.

Армения. С 2020 года страна перешла на плоскую шкалу ИПН в размере 23%. Ранее ИПН был между 23-36%. Переход на плоскую шкалу был как раз обусловлен ростом теневого сектора экономики. Работодатели декларировали около 70% доходов сотрудников и занижали поступление налогов. Стоит отметить, что в Армении, наоборот, большинство было против введения плоской шкалы налога, так как, по их мнению, такие изменения будут выгодны только «богатым». Будет интересно понаблюдать за показателями страны по результатам введения плоской шкалы.

В первую очередь прогрессивный налог используется как инструмент регулирования социального неравенства в стране, который измеряется коэффициентом GINI. Самые высокие показатели отмечаются в ЮАР, а низкие в Дании, где влияние прогрессивной шкалы исходит из более уравненного размера заработка после вычета налогов и их поступлений в бюджет, которые впоследствии расходуются на государственные социальные программы.

Более того, наблюдается приблизительно одинаковый уровень неравенства между остальными странами. Если в случае с Индией и Китаем данный феномен можно объяснить своеобразностью экономики этих стран, построенных на экспорте и интенсивном производстве, то контраст Румынии с Арменией неизбежно демонстрирует, что прогрессивный налог не всегда успешен в борьбе с неравенством.

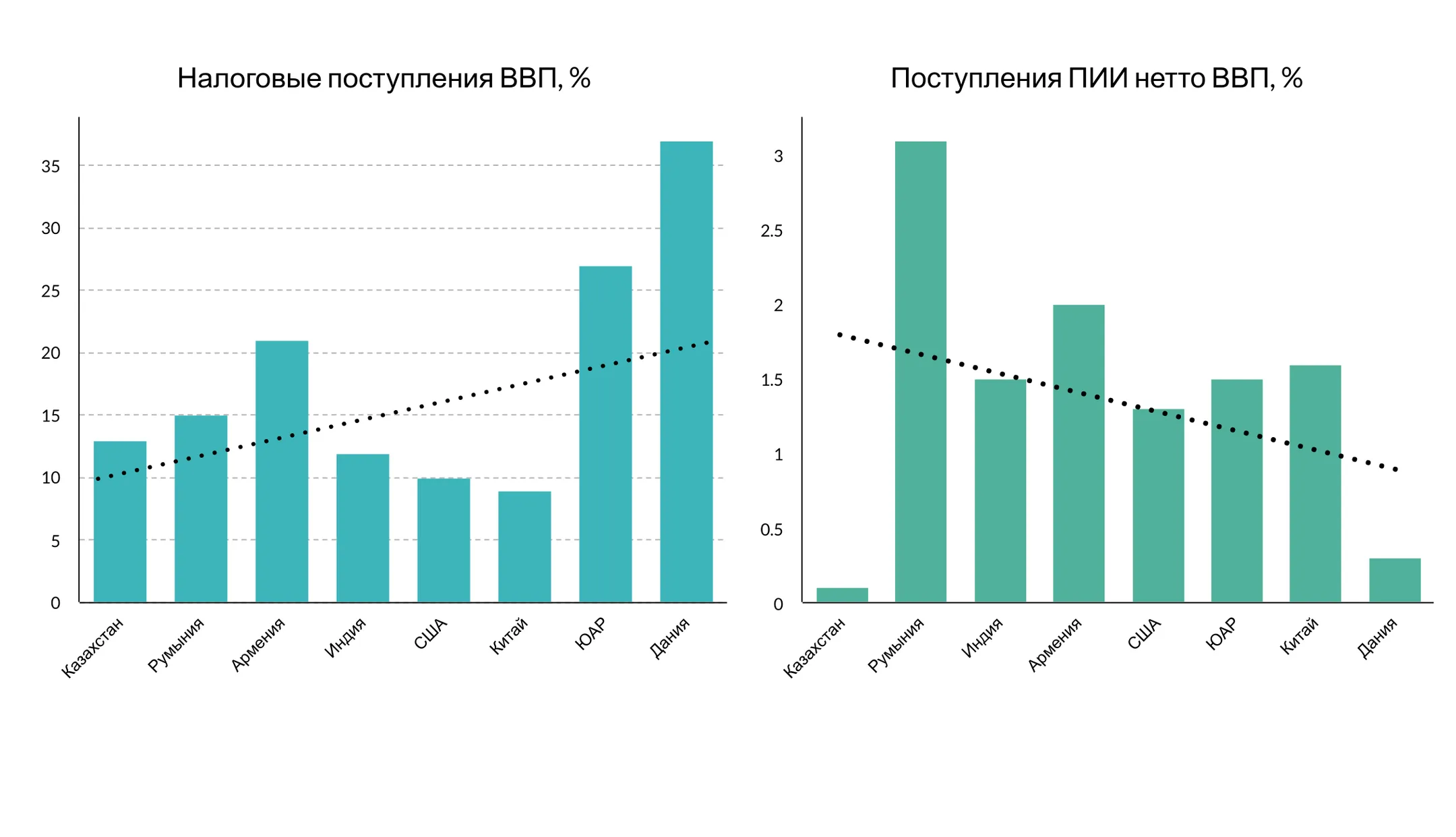

Далее можно заметить обратную корреляцию между ставкой ИПН с поступлениями налогов и ПИИ как часть ВВП. То есть, чем выше налог, тем выше налоговые сборы и ниже ПИИ. При этом могут быть и отклонения.

Зачастую опасения касательно введения прогрессивного налога или повышения ставки ИПН связаны с уменьшенным поступлением денег в бюджет. Данный феномен объясняется кривой Лаффера, согласно которой собирательная способность налоговой системы растет прямо пропорционально с увеличением налогов. Так, Дания отмечает самую большую долю налоговых поступлений. В той же позиции стоит и ЮАР, где налог в 45% показывает 27,5% долю от общего ВВП, в то время как в Китае с той же ставкой собираемость налогов меньше в три раза. В похожем положении Индия и США, чьи процентные поступления налогов в бюджет не сравнятся даже с показателями Румынии 2018 года, когда страна уже перешла на ИПН в 10%. Данную тенденцию можно объяснить масштабом стран и их ВВП. Однако нельзя не брать во внимание фактор неэффективности налоговых структур и ослабленной роли государства в сборе налогов.

Рост ИПН и его прогрессивности показал выраженный негативный тренд в отношении процентного соотношения ПИИ к ВВП. Румыния, с самым низким ИПН, возглавила топ стран с самыми высокими ПИИ из рассматриваемого списка, опередив показатель Дании в 10 раз. Данная тенденция подтверждает определенные скептические настроения по поводу ввода прогрессивной ставки в различных странах, так как повышение налогов в действительности может снизить конкурентоспособность соответствующей экономики на международном рынке.

В отношении Казахстана в первую очередь меня насторожило значительное отклонение доли ПИИ по сравнению с другими странами. Очевидно, что ставка налога не является основным показателем для обоснования результатов. НО, так как наша страна давно нацелена на увеличение доли ПИИ и предпринимает различные меры для создания условий для иностранных инвесторов, есть риск, что повышение налога может сделать все меры тщетными. Из позитивных трендов можно заметить, что другие показатели соответствуют общему тренду и даже при своей плоской шкале ИПН и сравнительно низких налогах показывают результат лучше, чем у референтной группы. Так, в Казахстане коэффициент GINI на 0,7 пункта ниже, чем в Дании, а налоговые поступления почти на одном уровне с США и Индией.

Такие результаты доказывают, что текущая налоговая политика довольно эффективно работает в нынешних реалиях, и Казахстану, возможно, не надо торопиться с увеличением ставок. Наоборот, нам на примере развитых стран стоит заложить крепкий фундамент, где население ознакомлено со своими налоговыми обязательствами, а государственные органы имеют достаточно инструментов для борьбы с уклонением от налогов. Первым шагом к этому как раз будет грядущее всеобщее декларирование. Я надеюсь, что перед принятием кардинального решения государство основательно подойдет ко всем вопросам и рассмотрит связанные риски со всех сторон, например, на практике других стран. В свою очередь наша компания, которая более 25 лет представляет интересы бизнеса перед государством, не останется в стороне, используя наш обширный опыт на мировом и местном рынках, мы будем стараться активно участвовать в процессе налоговых реформ.

Владимир Фесенко, партнер, руководитель практики консультационных услуг по управлению персоналом EY

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.