Эксперты сохранили прогноз роста ВВП на уровне 5% на фоне дорогой нефти

Базовую ставку в годовом горизонте финансисты ожидают на отметке 16,0%

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в мае 2026 года.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений.

Резюме

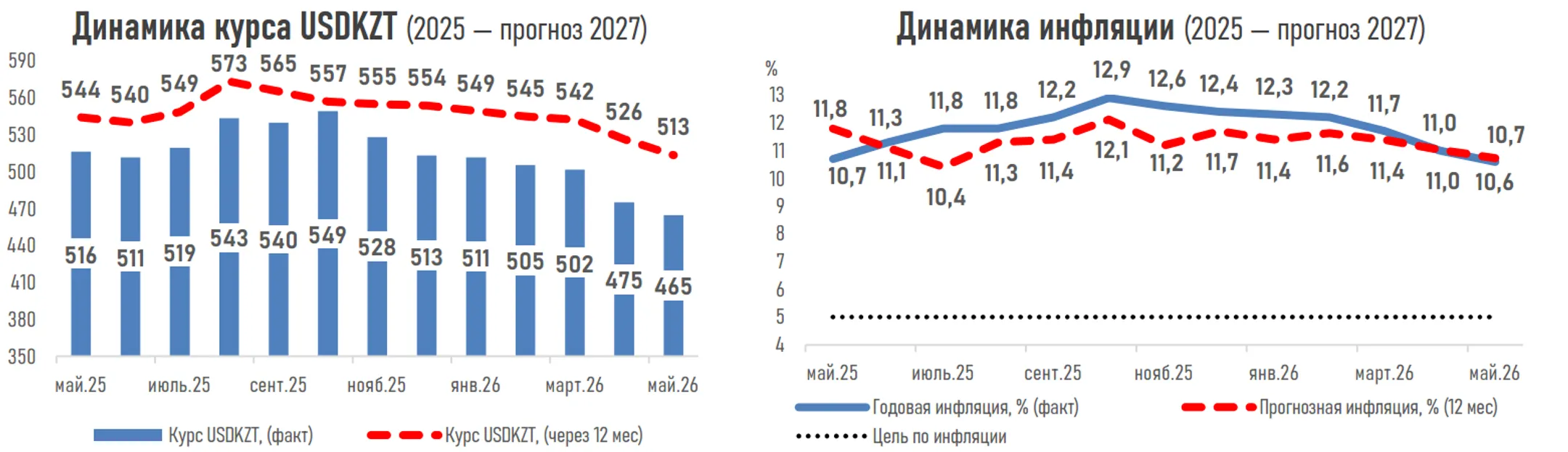

В мае настроения участников финрынка заметно улучшились на фоне укрепления тенге, роста нефтяных котировок и стабилизации инфляционных процессов в экономике.

Ожидаемый курс нацвалюты на ближайший месяц снижен до 471,3 тенге/доллар против 490,1 тенге/доллар в предыдущем опросе. Поддержку тенге в мае могут оказать квартальные налоговые выплаты, увеличение продаж инвалюты в рамках операций НБРК (порядка 1,2 млрд долларов), продолжающийся приток средств нерезидентов, а также сохраняющаяся жёсткость денежно-кредитной политики.

Прогноз по курсу USD/KZT через год скорректирован до 513,4 тенге/доллар (526,3 тенге/доллар ранее), главным образом из-за сохраняющейся геополитической премии в котировках черного золота и более устойчивого предложения инвалюты на внутреннем рынке.

В то же время ожидаемая через год средняя цена Brent составила 89,8 доллара за баррель (83,7 ранее) под влиянием рисков длительных перебоев в поставках из-за конфликта на Ближнем Востоке, что перевешивает ожидания роста предложения со стороны ОПЕК+.

На этом фоне участники опроса начали закладывать возможность постепенного смягчения денежно-кредитных условий.

Мнения экспертов разделились поровну: половина участников опроса ожидают снижения ставки до уровня 17,5% на заседании НБРК 5 июня из-за замедления инфляции и накопленного эффекта от мер, принимаемых властями страны. Однако остальные 50% прогнозируют сохранение ставки на уровне 18,0% для купирования рисков выхода годового ИПЦ за прогнозный коридор 9,5–11,5% в текущем году и сдерживания инфляционных ожиданий.

При этом через год эксперты ожидают базовую ставку на отметке 16,0% (16,5% ранее) вслед за ослаблением инфляционного давления.

Инфляционные ожидания на год вперед опустились до 10,7% (11,0% ранее) на фоне замедления ее годовой динамики, эффекта от жесткой ДКП, укрепления тенге и улучшения внешней конъюнктуры для нацвалюты.

Таким образом, реальная ставка в экономике может сократиться с текущего показателя в 7,4% до 5,3% (−210 б.п.), сигнализируя о смягчении денежно-кредитных условий.

Прогноз в отношении ожидаемого через год роста ВВП сохранен на уровне 5,0% благодаря благоприятной сырьевой конъюнктуре, поддерживающей экспортные доходы, внутренний спрос и возможности бюджета по стимулированию экономики.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.