Экономика Казахстана: рекорды на фоне инфляционных волн

АКРА опубликовало макроэкономический прогноз на 2026–2028 годы

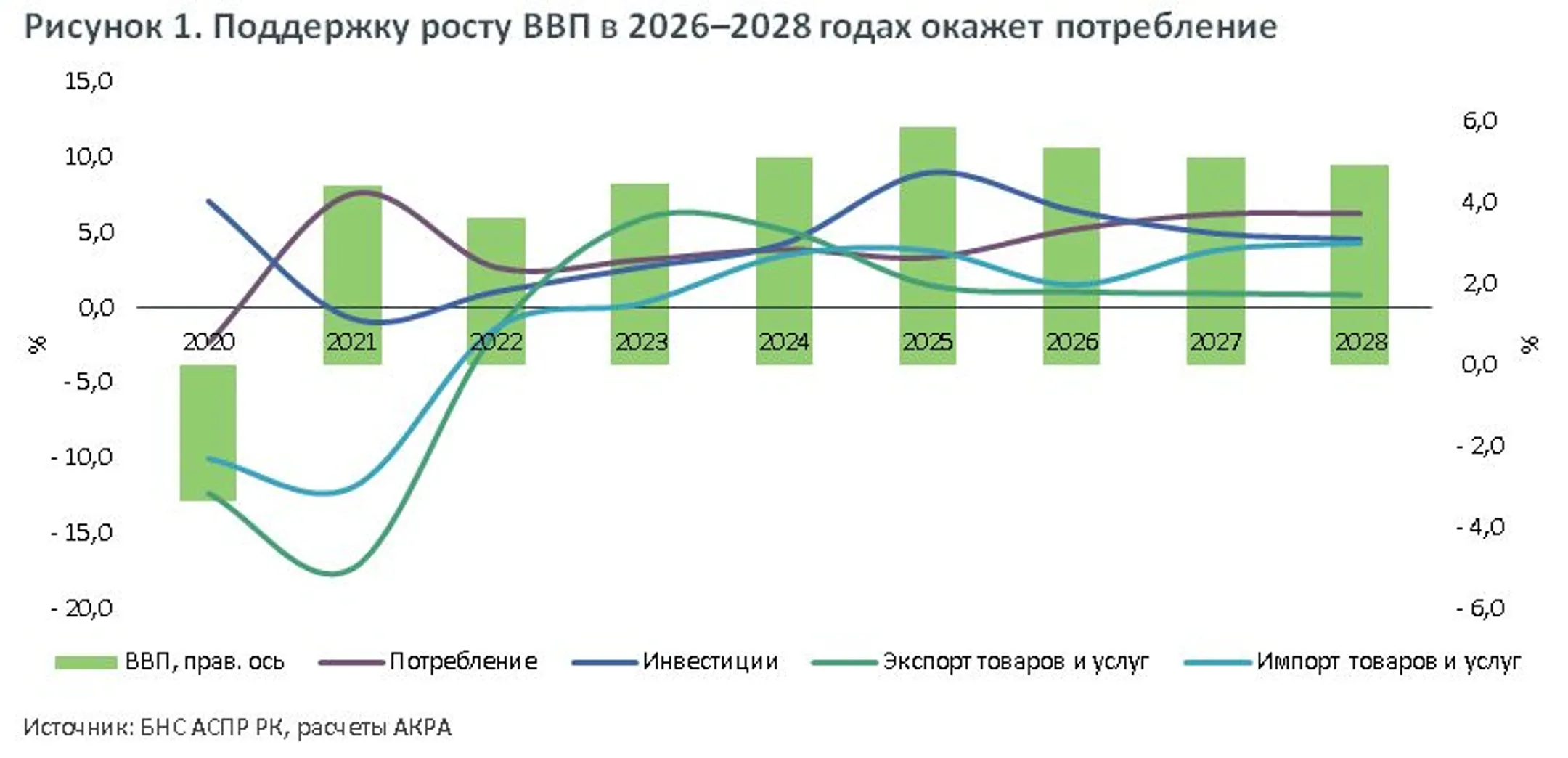

С 2026 по 2028 год рост экономики Казахстана в реальном выражении составит от 5,3 до 5,9% ежегодно. Об этом говорится в макроэкономическом прогнозе АКРА, сообщает корреспондент центра деловой информации Kapital.kz.

«В целом это предполагает некоторый выход за рамки потенциала экономического роста, однако к концу прогнозного периода данная тенденция нивелируется. Драйверами роста, скорее всего, станут добывающие отрасли, обрабатывающая промышленность, строительство и в некоторой степени сфера услуг и сельское хозяйство. Отягощающим фактором по-прежнему будет сравнительно слабая конъюнктура на экспортируемые страной сырьевые товары», - указывают авторы исследования.

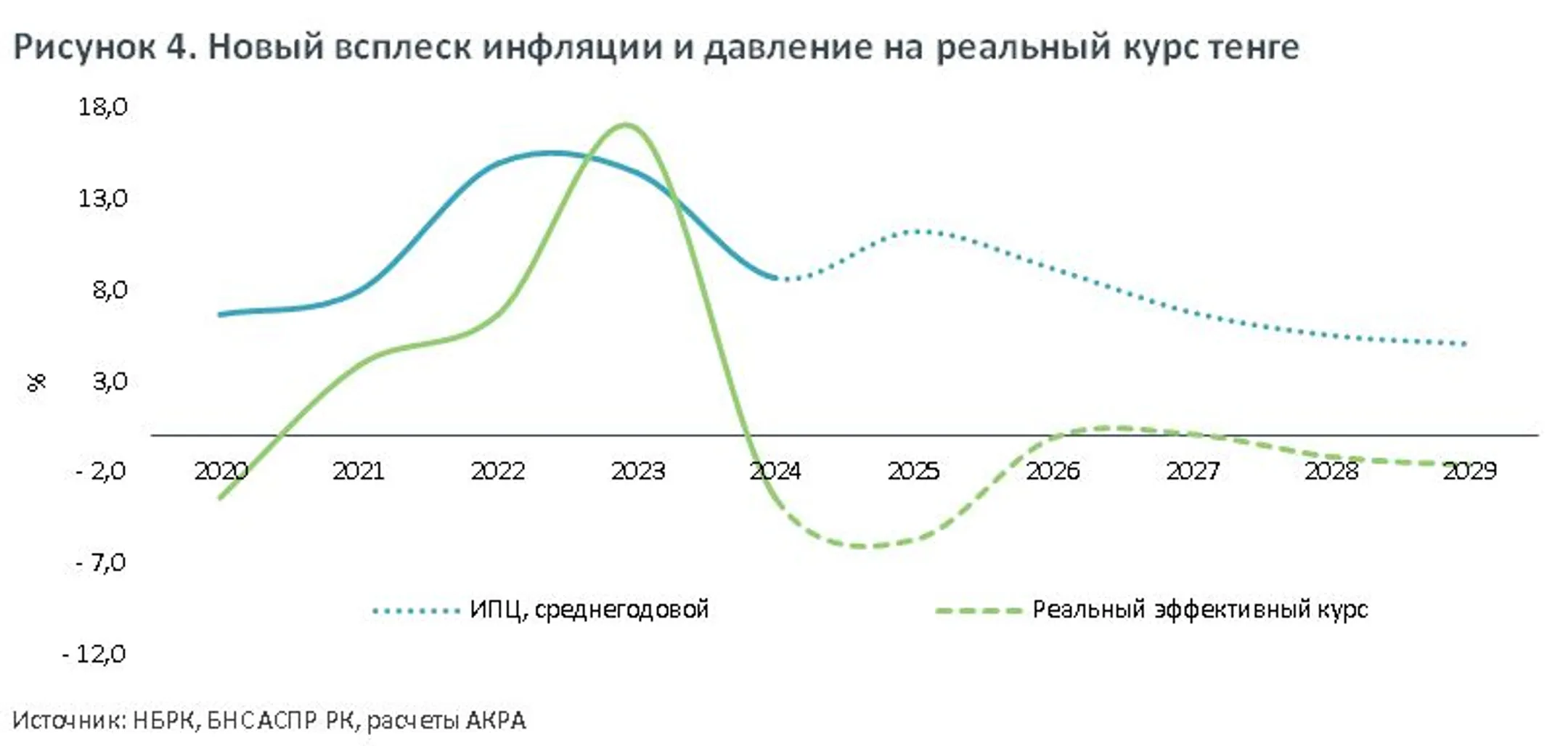

Монетарная политика останется относительно жесткой в указанный период, а потребительская инфляция будет замедляться постепенно. По оценкам АКРА, при отсутствии новых экономических шоков к 2028 году монетарные условия приблизятся к нейтральным.

Внешние счета и валютный курс

В 2025 году сдерживающее влияние на текущий счет платежного баланса оказывает динамика цен на сырьевые товары.

«На горизонте прогноза товарный импорт, судя по всему, будет стабильно крепким, чему способствуют относительная стабильность тенге и рост как потребительского импорта, так и инвестиционной его составляющей. Чистый экспорт при этом останется в зоне умеренно положительных значений, а покрытие импорта резервами будет существенным и составит от семи до восьми месяцев от ожидаемого объема импорта», - пояснили в АКРА.

С точки зрения международных услуг позиции Казахстана становятся более сбалансированными: если с 2001 по 2010 год среднее отрицательное сальдо в данном сегменте составило -6,7% ВВП, с 2011 по 2020 год было равно -2,8% ВВП, то в 2025 году, как полагает агентство, оно выйдет на уровень -0,4%. По мнению АКРА, данный показатель останется примерно на этой отметке в течение всего прогнозного периода благодаря росту объема предоставляемых услуг, особенно в транспортном секторе и туризме.

Важным фактором для внешних счетов страны остаются выплаты по первичным доходам нерезидентов — ключевой канал балансировки текущего счета, объясняющий его отрицательное сальдо. Данная тенденция не потеряет актуальности в 2026–2028 годах, и на горизонте прогноза, по оценкам агентства, отрицательное сальдо текущего счета составит от 4,5 до 5,7% ВВП.

Монетарная политика и инфляция

«По оценкам агентства, на конец 2025 года ИПЦ составит 11,8%, что выводит среднегодовую потребительскую инфляцию на уровень 11,3%. Следовательно, цель регулятора по инфляции на уровне 5% на конец текущего года будет превышена более чем на 6 п.п. В случае отсутствия новых серьезных шоков экономика сможет приблизиться к достижению указанного целевого уровня не ранее 2027–2028 годов», - указывается в документе.

АКРА не ожидает существенных или частых валютных интервенций со стороны регулятора, поскольку в текущих условиях отсутствуют предпосылки к отклонению от принципов обозначенного макрорегулятором и действующего валютного режима. При этом наблюдается прирост монетарных резервов регулятора, что отчасти продиктовано динамикой цен на золото, занимающего основную долю в структуре золотовалютных резервов Национального банка. Текущий оценочный уровень золотовалютных резервов является рекордным за весь период их существования и составляет на конец ноября 2025 года 60,4 млрд долларов или 20% ВВП.

При отсутствии существенных внешних валютных шоков регулятор, по мнению АКРА, будет придерживаться подхода, предусматривающего незначительное участие в курсообразовании в течение всего прогнозного периода.

Бюджетная политика и госдолг

«Состоится ли консолидация параметров госбюджета в 2026–2028 годах? По состоянию на начало октября текущего года расходная часть бюджета была исполнена на 60,4% относительно годового плана, а доходная — на 66,4%, демонстрируя некоторое опережение, что наблюдается в бюджетном процессе страны нечасто. Принимая во внимание фактический уровень статей, реализованных по доходам и расходам, а также предполагаемый остаток трансфертной части поступлений в госбюджет (остаток на октябрь — декабрь в размере 27%), в 2025 году можно ожидать дефицит в объеме порядка 3,7 трлн тенге, или около 2,5% прогнозного ВВП на текущий год», - пояснили эксперты.

В 2026 году ожидаются схожие тенденции, после чего умеренная экономическая активность и бюджетные программы правительства будут обуславливать незначительный рост дефицита с 2027 года и могут привести к увеличению дефицита госбюджета до 3,1% ВВП на конец прогнозного периода.

Что касается зависимости от трансфертной составляющей поступлений в госбюджет (нефтяная часть доходов), то за период с января по сентябрь 2025 года в бюджет Казахстана поступила большая часть трансферта из Национального фонда — 3,83 трлн тенге из заявленных на год 5,25 трлн тенге. Следовательно, этот вид поступлений почти исчерпан. Налоговые доходы при этом имеют разную динамику: опережение — по социальному и индивидуальному подоходному налогам, запаздывание — по НДС и корпоративному подоходному налогу.

В связи с нововведениями в Налоговом кодексе относительно налоговых ставок с 2026 года агентство ожидает прирост поступлений по НДС, что частично обуславливает менее выраженный дефицит на 2026 год. Помимо этого, с будущего года не планируется использование целевого типа трансферта, лишь его гарантированной части, что также рассматривается агентством как шаг к оздоровлению госбюджета и государственных финансов в целом.

Как отмечает агентство, с 2020 года наблюдается более частое использование трансфертной части в рамках поступлений в госбюджет, что противоречит прежним заявлениям о бюджетной консолидации и сокращении объема этого типа трансфертов. Кроме того, немаловажную роль играют факты выкупа акций госкомпаний в портфель НФРК в бюджетных целях в 2023 и 2024 годах за счет средств фонда и заявленные планы докапитализации национального холдинга «Байтерек» в 2026–2029 годах на 1 трлн тенге ежегодно. Это повысит совокупные обязательства квазигосударственного сектора страны за указанный период на 2,1% ВВП.

«Таким образом, прослеживается тенденция к вероятной консолидации бюджета в 2025–2026 годах с возможным возвратом к чуть более выраженному дефициту в дальнейшем, что будет напрямую зависеть от бюджетной дисциплины — исполнения заявленных параметров по неналоговым поступлениям. Ряд решений в рамках совокупных государственных финансов все же подразумевают дополнительные вливания в квазигосударственный сектор, что, в свою очередь, будет в какой-то мере препятствовать достижению обозначенных бюджетных целей», - считают эксперты.

АКРА не ожидает заметного увеличения госдолга Казахстана, учитывая прогнозируемый динамичный рост номинального ВВП с 2025 по 2028 год и умеренный дефицит госбюджета. По оценкам агентства, в течение прогнозного периода государственный долг будет составлять от 24 до 29% ВВП страны.

Риски для реализации прогнозного сценария

1. Возможное дальнейшее ухудшение внешней конъюнктуры экспортных товаров Казахстана и/или усложнение экспортно-торговых путей.

Для Казахстана базовым коридором транспортировки нефти из Каспийского региона остается маршрут через Новороссийский морской торговый порт. Если с данным коридором в краткосрочной перспективе возникнут логистические сложности, то заменить канал выхода на международные рынки с соразмерными объемами не представляется возможным. Такая ситуация привела бы к ослаблению текущего счета и усилению давления на тенге, став сдерживающим фактором для роста экономики страны. Кроме того, ценовая динамика на базовое экспортное сырье Казахстана относительно слабая, что, однако, компенсируется наращиванием объемов добычи углеводородного сырья с тенденцией на стабилизацию в среднесрочной перспективе. В совокупности это может обусловить слабые итоги во внешнем секторе экономики и усилить нестабильность в части валютного риска.

2. Слабая бюджетная дисциплина с точки зрения нацеленности на консолидацию бюджетной политики в средне- и долгосрочной перспективе.

Рост расходной части бюджета по итогам 2022–2024 годов, сопоставимый с кризисным 2020 годом, уже сказался на инфляционных ожиданиях и трансфертной политике государственного сектора. По итогам 2025 года этот сценарий может повториться: темпы роста расходных статей могут приблизиться к 19%, а в среднем за весь прогнозируемый период они могут составить 13% ежегодно, что создает определенное давление в части консолидации бюджетных параметров, может негативно отразиться на бюджетной дисциплине.

3. Потенциал ослабления российской валюты, который несет в себе риск увеличения товарного импорта при одновременном сокращении экспорта в Россию.

Несмотря на ослабление роли экономики России во внешней торговле Казахстана в 2023–2025 годах, указанный риск в текущем году и далее может создать дополнительное давление на торговый баланс Казахстана и усилить отрицательное сальдо текущего счета. Такая ситуация возможна в случае как относительно более стабильного курса тенге, так и более выраженного удешевления рубля относительно базовых валют, что приведет к определенному валютному давлению на кросс-курс тенге через усиление дисбаланса текущего счета.

«Вероятность реализации указанных рисков даже по отдельности нельзя назвать высокой, но они будут актуальны в течение всего прогнозного периода, а их совокупность в случае совместной реализации может стать источником негативных последствий для экономики Казахстана на горизонте прогноза. Однако этот сценарий маловероятен», - пояснили в АКРА.

По предварительным данным Бюро национальной статистики, за январь-октябрь 2025 года ВВП Казахстана увеличился на 6,4% по сравнению с аналогичным периодом прошлого года. В правительстве заявляли, что в РК по итогам 2025 года планируют достичь 6% роста показателя. По итогам 2026 года рост экономики ожидается на уровне 5,4%. Всемирный банк ожидает в 2025 году рост ВВП Казахстана на 5,5%. Азиатский банк развития (АБР) пересмотрел прогноз роста ВВП Казахстана на 2025 год с 4,9% до 5,3%, а на 2026 год — с 4,1% до 4,3%. По прогнозу ЕБРР, рост ВВП Казахстана в 2025 году составит 5,7%, а в 2026 году замедлится до 4,5%. Среди ключевых рисков аналитики отмечают чрезмерную зависимость от российской инфраструктуры для транзита нефти и волатильность цен на сырьевые товары.

Читайте также

Рост ВВП Казахстана за 10 месяцев составил 6,4%

Наибольший вклад в рост экономики внесла промышленность

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.