Инфляция стала вызовом для мировых центробанков

Чем всплеск инфляции угрожает мировой экономике

Что из себя представляет текущий всплеск инфляции – явление постоянное или временное? Чем он угрожает мировой экономике? Когда пойдет на спад и пойдет ли вообще? Сейчас эти вопросы горячо обсуждаются во всем мире. На то есть хорошие причины. Мир успел основательно подзабыть то время, когда инфляция была значительно выше. Почти забытая за последние десятилетия тема не просто вернулась в повестку центральных банков по всему миру, но стала сложнейшим вызовом для денежно-кредитной политики. Повышенная инфляция несет с собой и повышенные социальные риски.

Ключевым в оценке рисков высокой инфляции является вопрос о соотношении фундаментальных и временных факторов, которые привели к ее разгону.

Фундаментальный фактор понятен – это сочетание сверхмягкой денежно-кредитной политики крупнейших мировых центробанков и колоссальных бюджетных вливаний по всему миру, особенно в развитых экономиках. Такая политика, разумеется, поддерживает ослабевшие во время пандемии экономики. Однако ведет и к масштабному увеличению стоимости активов, что транслируется в рост потребительских цен. Поэтому центральные банки сейчас находятся перед непростой дилеммой: ограничить стимулы для сдерживания роста цен, что чревато замедлением восстановления деловой активности, или продолжать подпитывать экономики, что может еще больше разогнать инфляцию.

Временные факторы также присутствуют, и они очень мощные – это прежде всего бурный восстановительный рост мировой экономики, но также и вызванные пандемией разрывы производственных цепочек. В отношении Казахстана и других развивающихся рынков действовал еще фактор ослабления национальных валют, но его влияние скорее уже исчерпано.

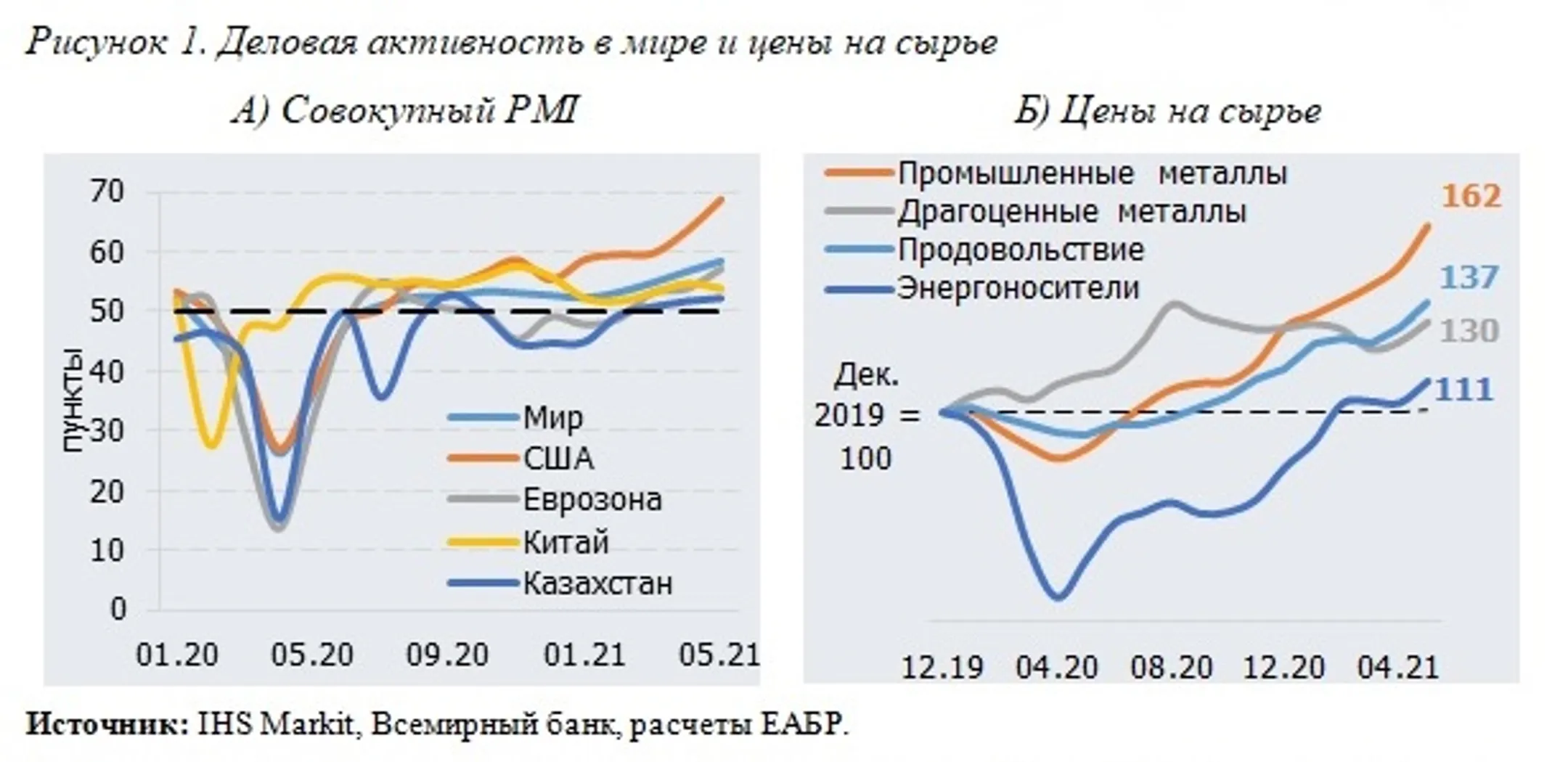

В итоге идет масштабная инфляция сырьевых активов (ее – на мой взгляд, безосновательно - принимают за сырьевой суперцикл). В лидерах роста промышленные металлы, прибавившие в цене более 60% к уровням до пандемии. Продовольствие подорожало более чем на 30%, стройматериалы и энергоносители – более чем на 10% и продолжают рост. Повышение цен на сырье, логистические трудности и ограниченность выбора поставщиков ведут к росту издержек в промышленности. Так, индикаторы PMI указывают на непрерывное увеличение затрат с лета прошлого года, а их темпы сейчас максимальные с августа 2008 года. Активное восстановление глобального спроса, стимулируемое денежными вливаниями в развитых странах, позволяет переносить возросшие затраты на потребительские цены. В результате рост потребительских цен в начале II квартала 2021 года ускорился и в развитых, и в развивающихся странах.

В оценке ситуации исходим из того, что текущие инфляционные факторы постепенно станут нейтральными. Затухание пандемии поспособствует восстановлению производственных цепочек, что снизит давление на издержки предприятий. Рост цен на продовольствие, металлы и энергоресурсы замедлится к концу года в результате завершения активной фазы восстановления крупнейших экономик, в первую очередь китайской. В итоге замедлится и потребительская инфляция, хотя ее уровень и останется несколько выше целевых ориентиров. Мы ожидаем, что ее уровень в Казахстане на конец года составит 6,7%, а в США - 3,5–4%. По мере завершения восстановительного периода и затухания пандемии инфляционное давление существенно ослабнет, и в течение всего следующего года динамика инфляции будет развиваться по нисходящей траектории. К концу 2022 года она может опуститься до 5,5%.

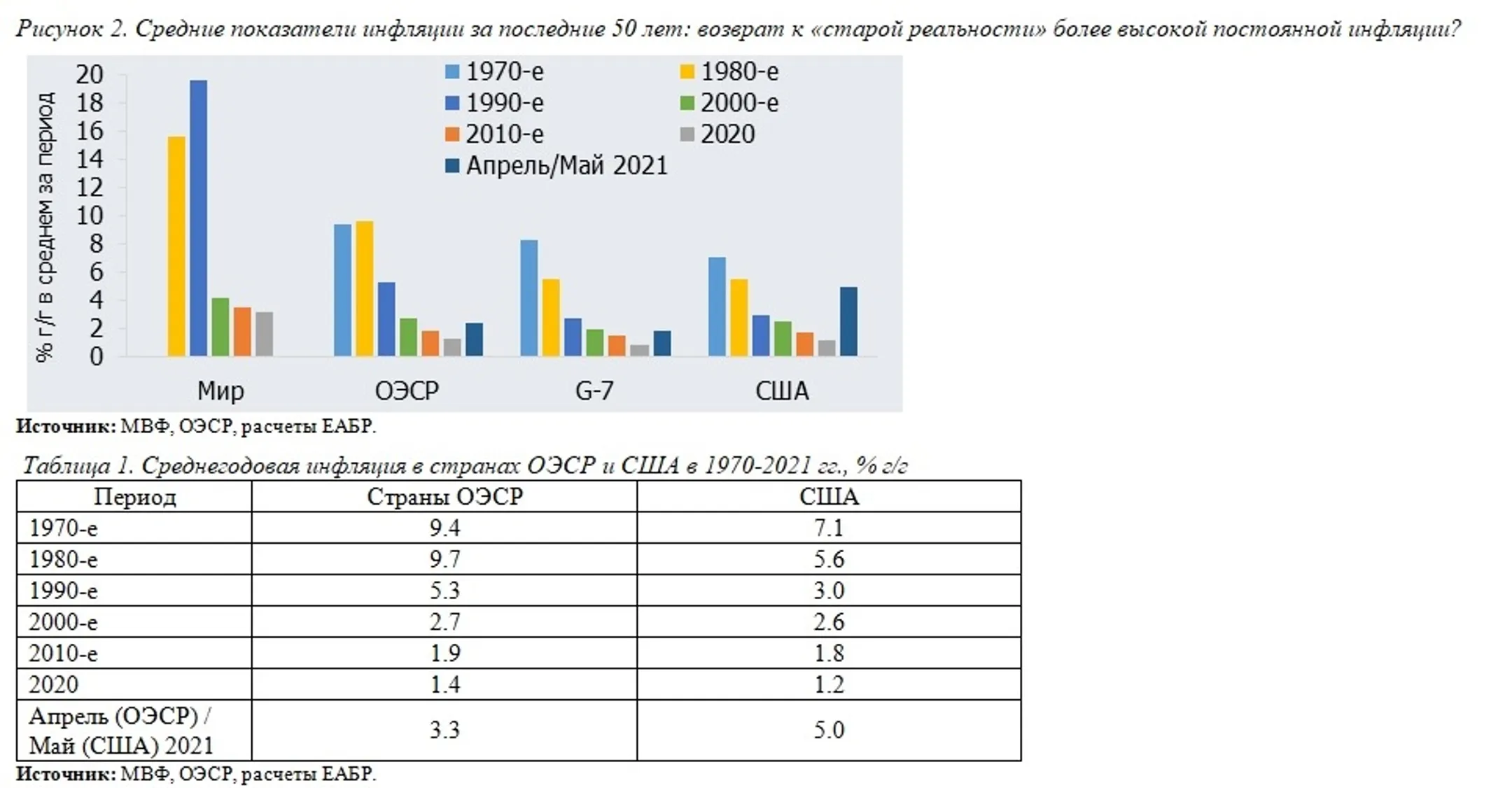

Таким образом, в отличие от экспертов, прогнозирующих дальнейший разгон инфляции в течение ближайших кварталов, мы не разделяем алармистских взглядов. Но давайте заглянем за пределы горизонта в год-полтора. Там ситуация несколько иная. Мы видим возможность повышения средних темпов инфляции на постоянной основе в 2020-х годах. Вполне реалистично предположение, что инфляция в развитых странах будет устойчиво выше значений 2010-х годов. Не 0–2%, к которым рынок уже привык за 2010-е, а, возможно, 2–4%. Это то, что было в мире нормой до глобального финансового кризиса. Так, в США средний уровень инфляции в 2000-х годах составлял 2,6%, а в 1990-х – 3% (сравните с 1,8% в среднем за 2010-е годы). В странах ОЭСР, клубе развитых экономик – 2,7% в 2010-х годах и 5,3% в 1990-х (сравните с 1,9% в 2010-х годах).

Фактически это будет «возвратом к старой реальности нулевых и девяностых (рис. 2, табл. 1). Другими словами, не эти уровни, а супернизкие уровни 2010-х годов могут являться исторической аномалией.

Такие постоянные инфляционные темпы, при условии их подконтрольности и нераскручивания маховика инфляции, не представляют собой структурной проблемы для мировой экономики. Но в моменте они потребуют довольно существенной подстройки экономики. Финансовый сектор будет вынужден подстроиться на уровне ставок по кредитам и депозитам, а реальный сектор адаптировать стратегии ценообразования и хеджирование рисков.

А может ли сверхмягкая денежно-кредитная политика развитых государств аукнуться, например, стагфляционными рисками в долгосрочной перспективе? Мы считаем, что вероятность этого в мировом масштабе низкая. Но на уровне отдельных стран мира – в странах с высоким уровнем суверенного и частного внешнего долга (особенно, если долг выражен в иностранной валюте) – такая вероятность в 2020-х годах есть.

Федеральная резервная система после заседания 16 июня теперь ждет двух повышений ключевой ставки в 2023 году. ФРС пересмотрела свой прогноз по инфляции и закладывает 3% рост в 2021 году и 2,1% - в 2022-м. Но если возврат к «старой реальности» на фоне мягкой монетарной политики осуществится, инфляция будет устойчиво выше, например, в диапазоне 2,5-3%.

В классическом фильме Стэнли Кубрика «Доктор Стрейнджлав, или Как я научился не волноваться и полюбил атомную бомбу» все закончилось печально. Инфляция действительно представляет собой опасность для мировой экономики. Просто засунуть голову в песок и делать вид, что инфляции нет – тактика, достойная страуса, а не крупнейших мировых центробанков. При этом бояться ухода от аномально низких уровней 2010-х годов к более высоким, но все же комфортным, уровням нулевых и девяностых оснований нет. Для мировой экономики будет критически важным момент выхода центральных банков из сверхмягкой политики – аккуратный, но при этом своевременный, незатянутый.

Автор: Евгений Винокуров, главный экономист Евразийского банка развития и Евразийского фонда стабилизации и развития

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.