Банковский сектор Казахстана демонстрирует стремление к росту

По итогам I квартала 2021 года совокупная чистая прибыль банков второго уровня превысила 283 млрд тенге

По состоянию на 1 апреля текущего года банковский сектор Казахстана был представлен 25 банками второго уровня, из которых 15 - БВУ с иностранным участием (60% от общего количества), сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные Агентства по регулированию и развитию финансового рынка (АРРФР).

Следует отметить, что количество банков с иностранным участием с начала текущего года увеличилось на один финансовый институт: 100% простых акций АО «Банк Kassa Nova» перешли российской инвестиционной компании «Фридом Финанс». 9 февраля приказом регулятора № 45 АО «Банк Kassa Nova» была переоформлена лицензия на проведение банковских и иных операций ввиду изменения наименования юридического лица – лицензиата на АО «Банк Фридом Финанс Казахстан».

Вместе с тем в середине марта о своем слиянии объявили два финансовых института - Jusan Bank и АТФБанк, которое предполагается завершить до конца текущего года.

Одним из ожидаемых событий I квартала стало решение регулятора о принудительной ликвидации АО «AsiaCredit Bank». Также на днях было озвучено, что с рынка Казахстана намерен уйти еще один участник - АО ДБ «Национальный банк Пакистана» в Казахстане, который 27 апреля получил от Агентства по регулированию и развитию финансового рынка разрешение на добровольную ликвидацию.

При этом концентрация пяти крупнейших игроков сектора, в число которых вошли АО «Народный банк Казахстана», ДБ АО «Сбербанк», АО «Kaspi Bank», АО «ForteBank», АО «Отбасы банк», продолжает медленно, но расти. За январь-март текущего года совокупная доля этих банков в активах БВУ увеличилась с 64% до 64,1%, доля в ссудном портфеле выросла с 64,5% до 66,7%, а в депозитном портфеле - с 66,5% до 67,1%.

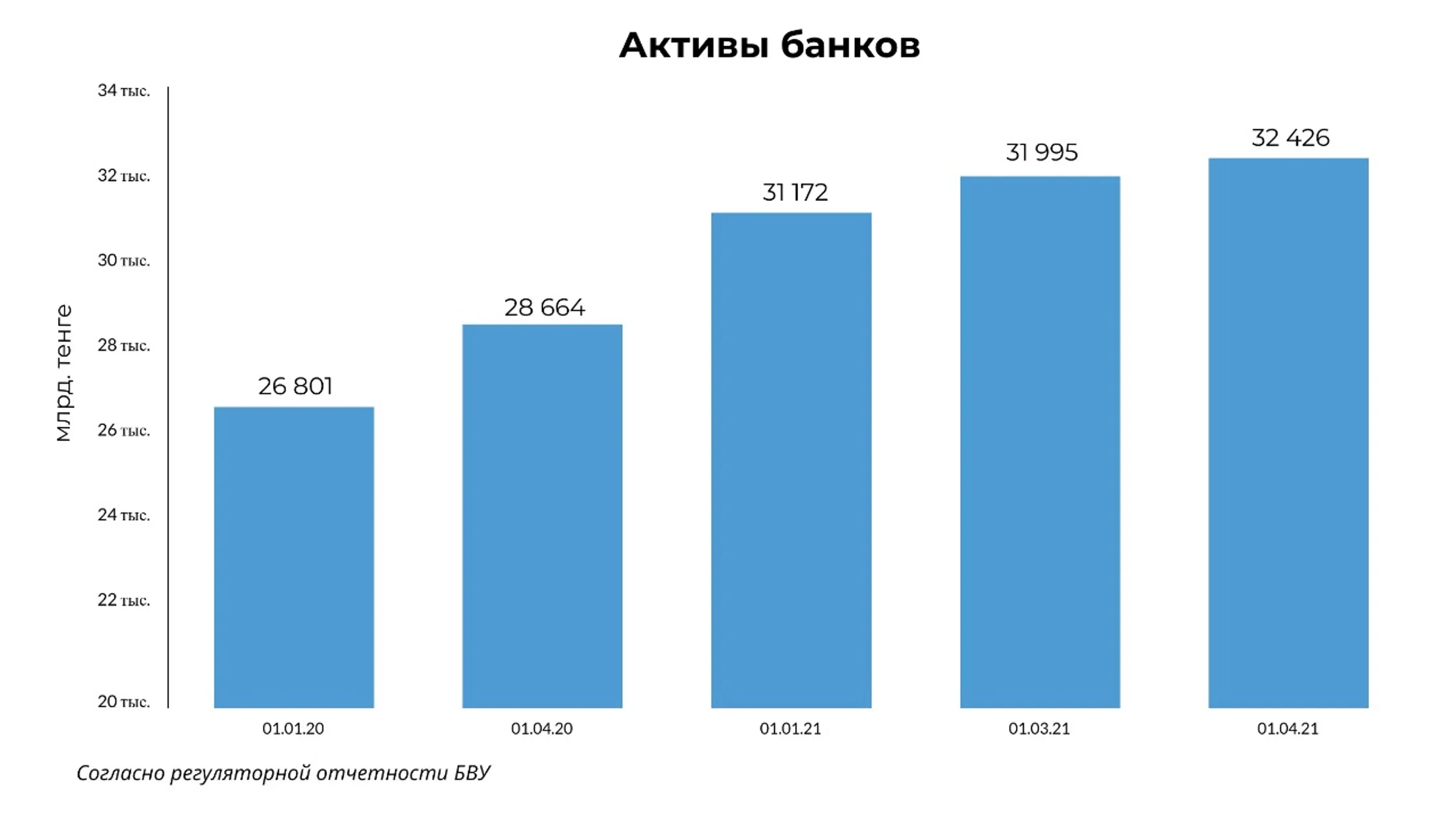

По данным регуляторной отчетности на 1 апреля 2021 года, активы банковского сектора РК достигли 32 426,2 млрд тенге, увеличившись на 4% или 1 255 млрд тенге.

Самый большой рост валюты баланса за три месяца наблюдался у Отбасы банка - на 470,5 млрд тенге или почти на 30%, что позволило ему вытеснить из первой пятерки АО «Банк ЦентрКредит». Главной причиной этого послужило увеличение остатков на счетах физических лиц на 380,6 млрд тенге, что обусловлено притоком средств со счетов вкладчиков ЕНПФ. Также отмечался рост вкладов юридических лиц на 70,1 млрд тенге. При этом ссудный портфель Отбасы банка вырос только на 36,6 млрд тенге.

Наибольший прирост в структуре активов банковского сектора за январь-март 2021 года отмечался по статье «Ценные бумаги, имеющиеся в наличии для продажи» - на 582,4 млрд тенге и статье «Ценные бумаги, удерживаемые до погашения» - на 450,3 млрд тенге. Это говорит о том, что банки продолжают наращивать ликвидные активы. По информации АРРФР, запасы ликвидности банковского сектора выросли с начала года до 14 923 млрд тенге или 46% от активов, из которых порядка 13 888,9 млрд тенге представлены высоколиквидными активами.

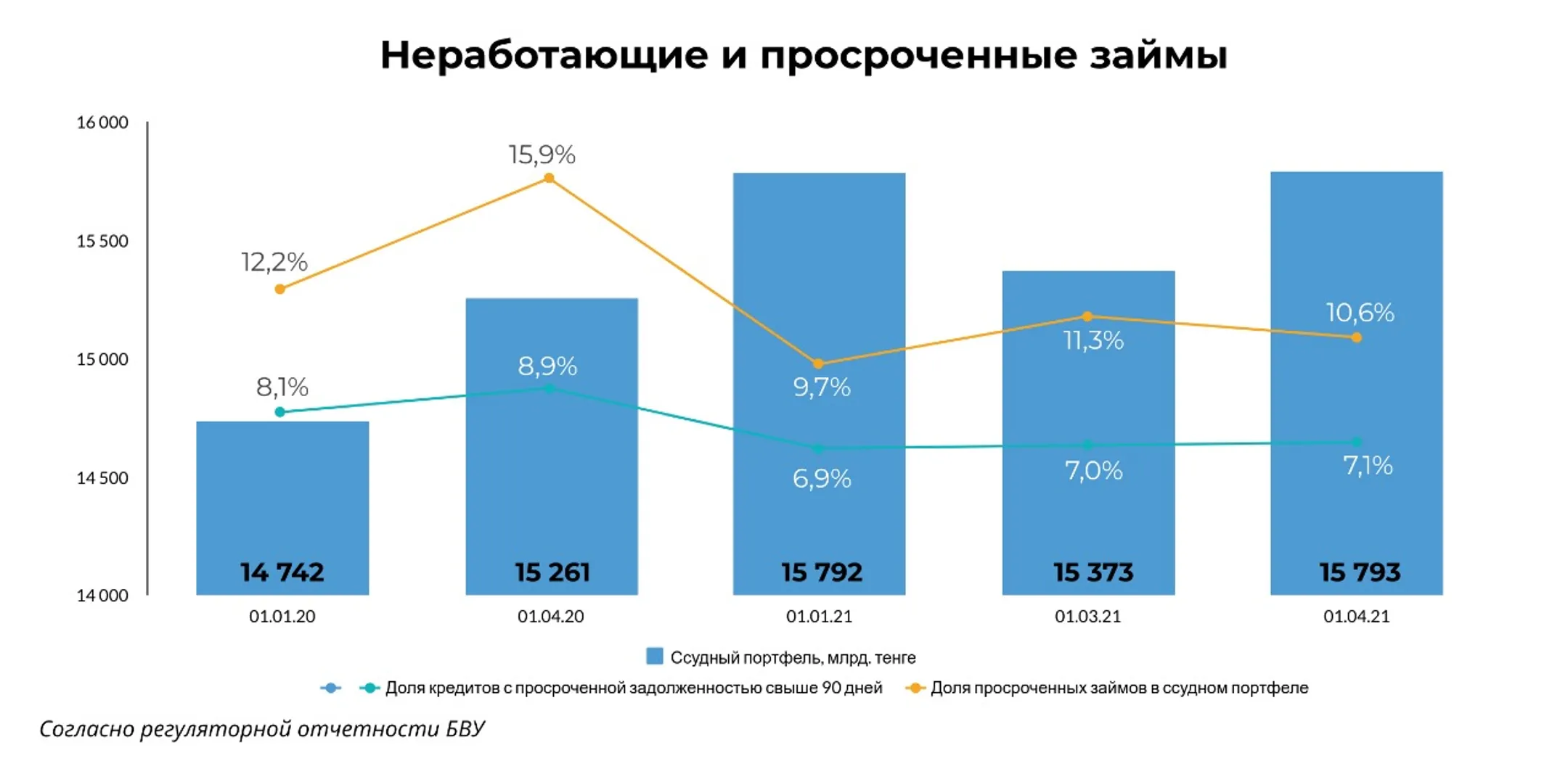

Тем временем объем займов клиентам без учета операций «Обратное РЕПО» возрос на 194,1 млрд тенге до 15 487 млрд тенге, а с учетом операций «Обратное РЕПО» - лишь на 593,6 млн тенге, составив 15 792,7 млрд тенге.

Несмотря на то что доля ссудного портфеля в совокупных активах продолжает превалировать, за январь-март текущего года наблюдалось ее заметное сокращение с 50,7% до 48,7%. Основной причиной послужило снижение кредитного портфеля АО «АТФБанк» на 69 млрд тенге и АО «ForteBank» на 59,1 млрд тенге. Также с начала года отмечалось значительное уменьшение размера выданных займов у АО «Bank RBK» на 35,9 млрд тенге и у АО «Народный банк Казахстана» на 31,9 млрд тенге. Вероятно, на это повлияло погашение займов клиентов корпоративного сектора, в том числе МСБ. Так, объем кредитов юридическим лицам с начала года сократился на 0,5%, до 7 058,9 млрд тенге. В том числе кредитование субъектов малого предпринимательства снизилось на 3,5 %, до 2 426,8 млрд тенге.

В отраслевой разбивке наиболее значительная сумма кредитов банков экономике приходилась на такие отрасли, как промышленность (доля в общем объеме – 13,5%), торговля (11,8%), строительство (4,2%) и транспорт (3,2%).

Объем кредитов, предоставленных физическим лицам, напротив увеличился на 2,8%, до 7 733,7 млрд тенге. В его структуре потребительские кредиты выросли с начала года на 3,8% с 4391 млрд тенге до 4 556 млрд тенге, при этом ипотечные кредиты снизились на 0,2%, до 2 369 млрд тенге.

Если рассматривать кредитный портфель банковского сектора в разрезе валют, то можно заметить, что за I квартал 2021 года объем займов в национальной валюте увеличился на 2%, до 12 983,2 млрд тенге, в то время как кредиты в иностранной валюте показали снижение на 4,6%, до 1 809 млрд тенге. Таким образом, удельный вес кредитов в тенге на конец марта текущего года составил 87,8% (для сравнения: на конец декабря 2020 года – 87%), соответственно в инвалюте 12,2%.

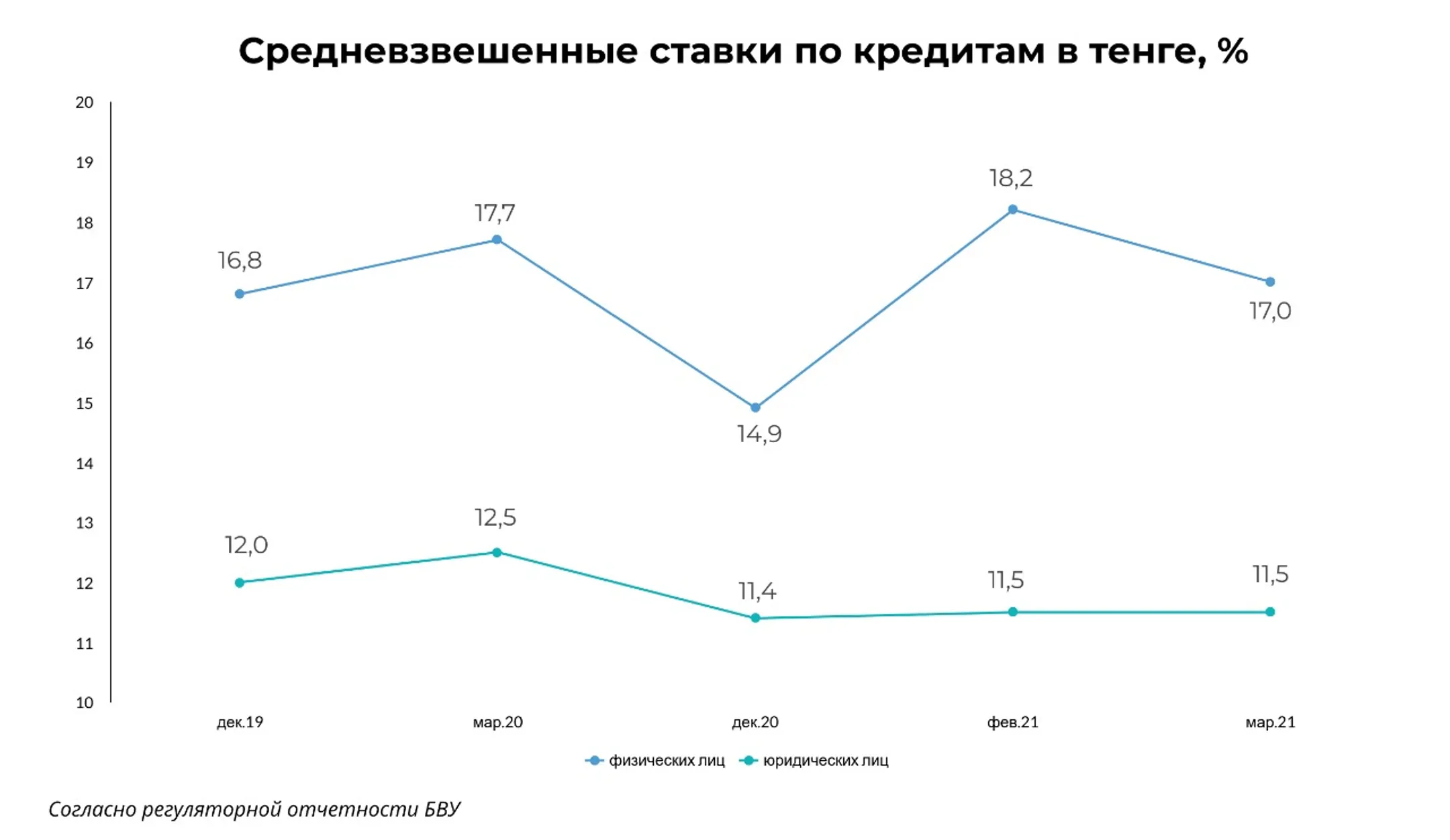

Что касается средневзвешенной ставки вознаграждения по кредитам, выданным в национальной валюте корпоративному сектору, в марте она сложилась на уровне 11,5% (в декабре 2020 года – 11,4%), физическим лицам – 17% (в декабре 2020 года – 14,9%).

По состоянию на 1 апреля доля кредитов с просроченной задолженностью свыше 90 дней (NPL 90+) в общем объеме займов выросла с 6,9% до 7,1% - до 1120,8 млрд тенге. На это главным образом повлияло увеличение NPL 90+ в портфеле займов юридических лиц с 5% до 9%. При этом в портфеле займов физических лиц уровень NPL 90+, наоборот, хоть и незначительно, но снизился - с 5,4% до 5,3%.

Из отчетности отдельных банков можно увидеть, что у ряда БВУ просроченная задолженность свыше 90 дней пока находится на достаточно низком уровне, средний рост NPL 90+ по банкам за январь-март составил порядка 1%. Однако, как известно, в период локдауна были предоставлены значительные отсрочки по кредитам, срок действия которых еще не закончился. В связи с этим мы предполагаем, что реальное качество ссудного портфеля может выглядеть иначе.

Между тем покрытие провизиями кредитов с NPL 90+ составляет 78,2%, что показывает достаточно высокий уровень. Покрытие провизиями кредитов физических лиц составляет 68,5%, юридических лиц – 103,2%, МСБ – 74,8%.

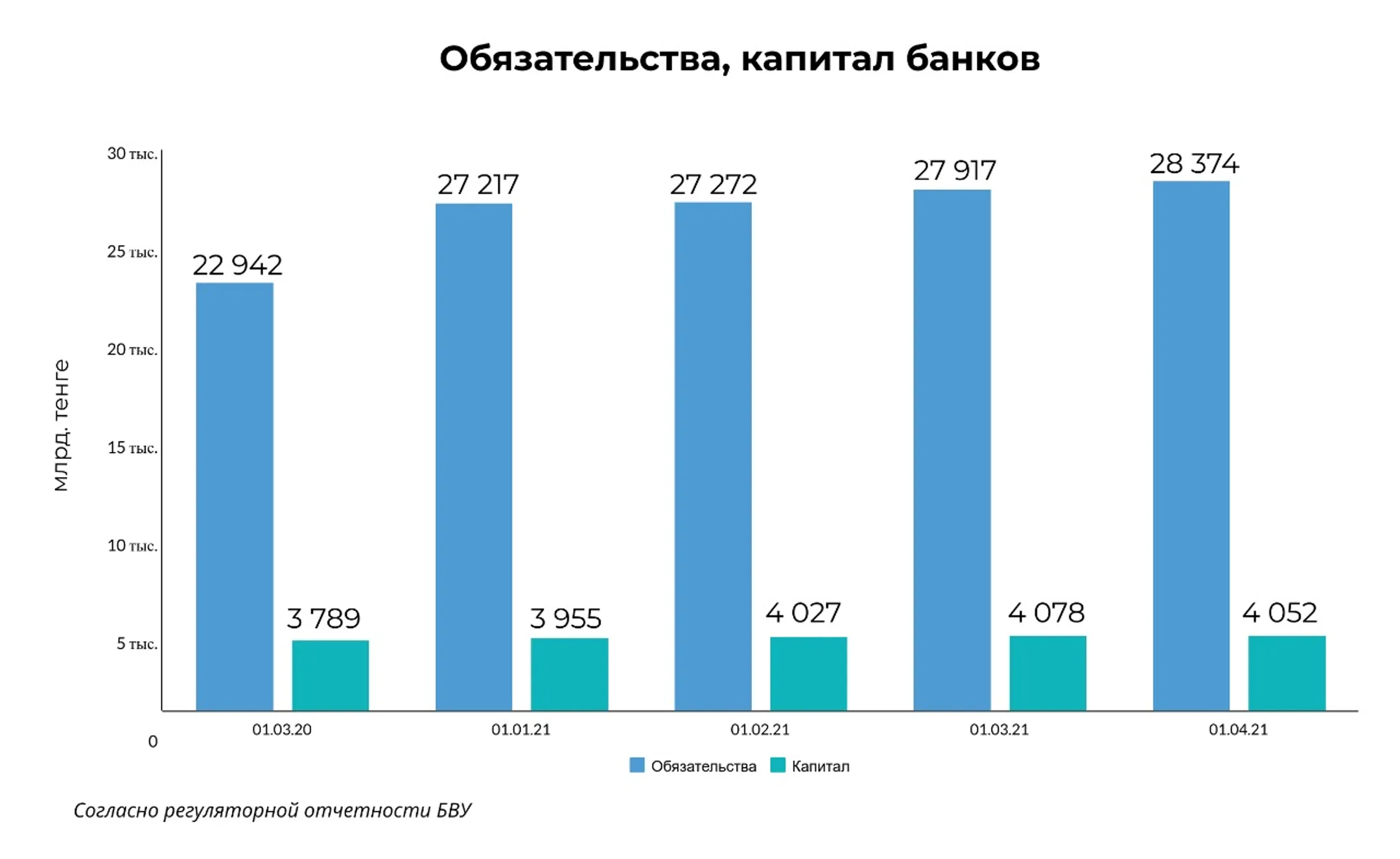

Совокупные обязательства банковского сектора на 1 апреля 2021 года достигли 28 374 млрд тенге, увеличившись с начала года на 1 156,8 млрд тенге или на 4,3%, что было обусловлено ростом вкладов клиентов на 1 264,6 млрд тенге. В том числе вклады юридических лиц возросли на 5,4% или 577,1 млрд тенге - до 11 193,6 млрд тенге, а вклады физических лиц на 687,5 млрд тенге, составив 11 630,2 млрд тенге.

Стоит отметить, что самый большой приток средств на счета корпоративных клиентов наблюдался у двух банков: АО «ForteBank» на 193,6 млрд тенге и ДБ АО «Сбербанк» на 114,4 млрд тенге. Также значительное увеличение объема вкладов юридических лиц произошло у АО «Евразийский банк», АО «Отбасы банк» и АО «Народный банк Казахстана»: на 73,6 млрд тенге, на 70,1 млрд тенге и 63,6 млрд тенге, соответственно.

Что касается счетов розничных клиентов, то больше всего средств на них за январь-март привлекли АО «Отбасы банк» - на сумму 380,6 млрд тенге, как уже было сказано ранее, и АО «Kaspi Bank» - на сумму 122,9 млрд тенге. Вслед за ними последовал Народный банк Казахстана, нарастивший депозитную базу физлиц на 107,7 млрд тенге.

Таким образом, доля депозитного портфеля в обязательствах с начала года увеличилась с 79,2% до 80,4%, составив 22 823,8 млрд тенге.

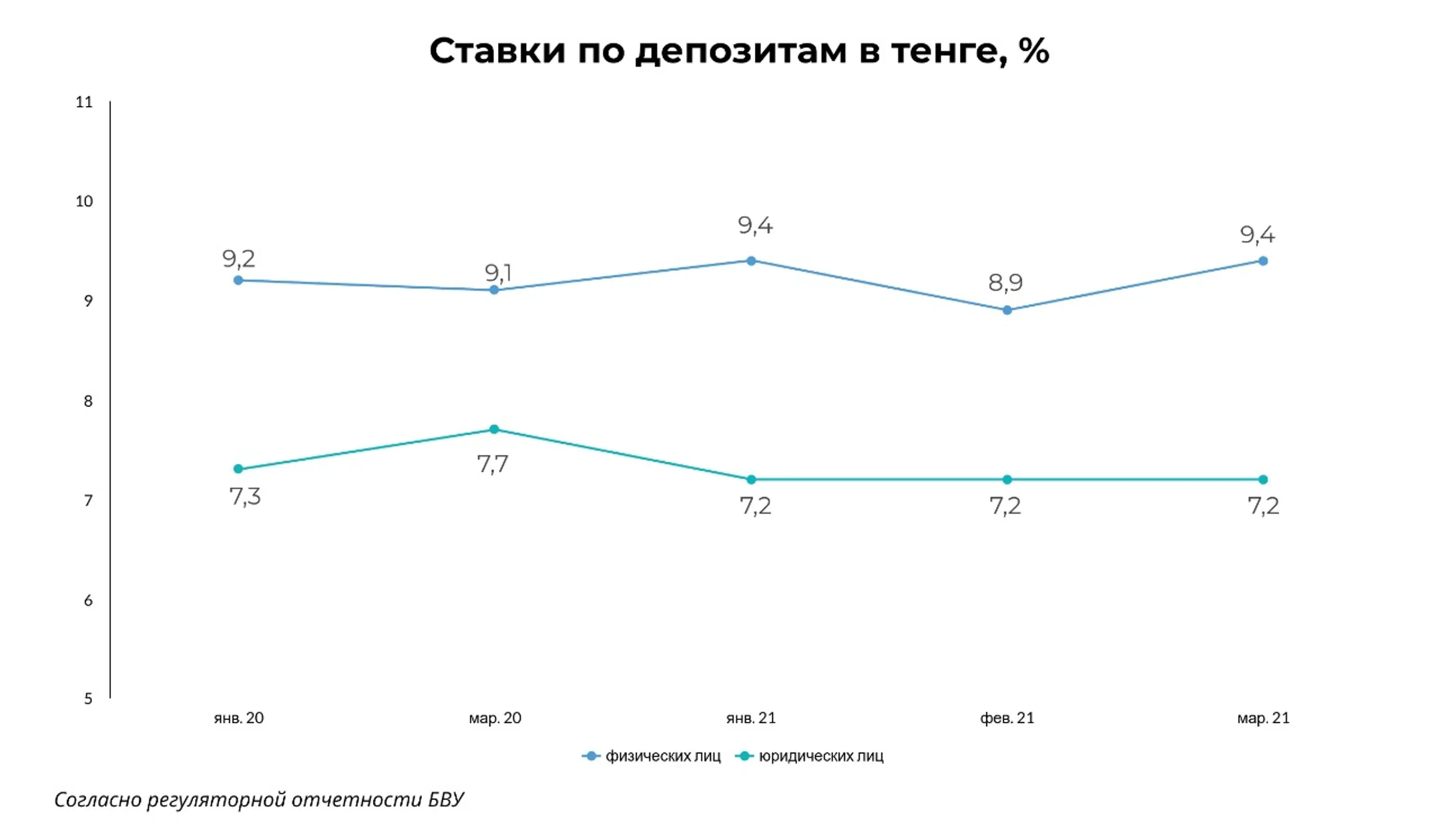

Средневзвешенная ставка вознаграждения по срочным депозитам в национальной валюте небанковских юридических лиц на конец марта снизилась по сравнению с декабрем прошлого года с 7,3% до 7,2%, по депозитам физических лиц напротив выросла - с 9,2% до 9,4%.

По итогам I квартала 2021 года чистая прибыль сектора достигла 283,3 млрд тенге, в сравнении с аналогичным периодом прошлого года увеличившись на 34,6 млрд тенге или почти на 14%.

Следует отметить, что самую большую прибыль за первые три месяца текущего года заработали АО «Народный банк Казахстана» в размере 83,7 млрд тенге, АО «Kaspi Bank» – 63,5 млрд тенге, ДБ АО «Сбербанк» - 30,6 млрд тенге. Однако, если сравнивать этот показатель с I кварталом прошлого года, то у Народного банка Казахстана зафиксировано снижение чистой прибыли на 517,6 млн тенге, между тем у АО «Kaspi Bank» и ДБ АО «Сбербанк» наоборот наблюдался рост на 6,1 млрд тенге и 12,5 млрд тенге, соответственно.

В целом положительный финансовый результат отмечался почти у всех действующих банков второго уровня, кроме АО «ДБ «КЗИ БАНК» и АО «Исламский банк «Al Hilal», получивших убыток на сумму 991,2 млн тенге и 532,5 млн тенге.

При этом мы не принимаем во внимание АО «Capital Bank Kazakhstan», которое уже на протяжении долгого периода имеет отрицательный финансовый результат и нарушает пруденциальные нормативы. Напомним, что срок исполнения акционером плана мероприятий по докапитализации банка истек еще 25 декабря 2020 года. Однако по Capital Bank Kazakhstan регулятором до сих пор не принято никакого решения.

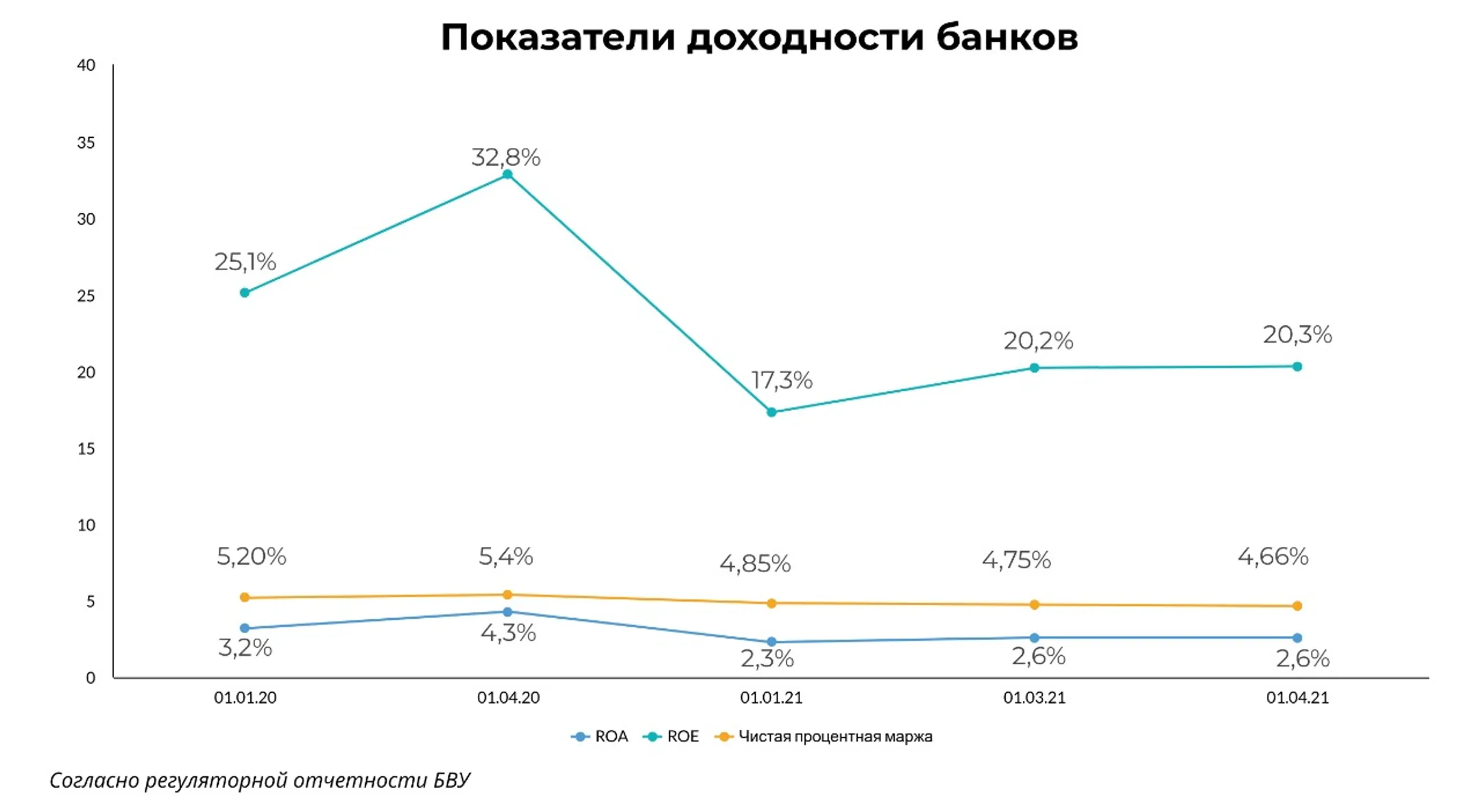

Средняя рентабельность банковских активов (ROA) по результатам I квартала 2021 года составила 2,56% (на 01.04.2020 г. – 4,29%), рентабельность капитала (ROE) – 20,31% (на 01.04.2020 г. – 32,78%). Несмотря на то что данные показатели ниже аналогичных показателей за I квартал прошлого года, тем не менее они улучшились с начала текущего года.

Таким образом, можно сделать вывод, что банковская система Казахстана почти уже адаптировалась к реалиям ковидного периода, о чем и свидетельствует ее стремление к росту. Вместе с тем, очевидно, что дальнейшее состояние сектора будет зависеть не только от мер, принимаемых государством, но и от общей экономической ситуации как в стране, так и в мире.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.