АФК: Банковский сектор вышел на траекторию роста

В III квартале отмечалась позитивная динамика ключевых показателей сектора

Значительные монетарные и налогово-бюджетные стимулы со

стороны Нацбанка и правительства, временные регуляторные послабления АФР вместе со

стабилизацией эпидемиологической ситуации в стране способствовали более «мягкой

посадке» экономики страны и, соответственно, смягчили негативное влияние коронакризиса как на отдельные субъекты реальной экономики, так и на

финансовый сектор в целом.

Об этом говорится в обзоре Ассоциации финансистов Казахстана банковского сектора за III квартал 2020 года.

На этом фоне в III квартале 2020 года отмечалась уверенная позитивная динамика

ключевых показателей банковского сектора.

«Тем не менее экономика страны остается достаточно уязвимой к изменениям внешней среды, а наблюдаемое ее восстановление может носить неустойчивый характер, в особенности с учетом ухудшающейся эпидемиологической ситуации в мире, отмечаемого возврата карантинных мер в ключевых странах-потребителях казахстанской нефти, нестабильности на мировых фондовых и сырьевых рынках», - считают в АФК.

Аналитики указывают, что на основании указанных тенденций банковский сектор может оказаться под давлением общеэкономической конъюнктуры, отражающейся в замедлении темпов кредитования из-за увеличения кредитного риска заемщиков, высокой долларизации пассивов ввиду повышенных девальвационных ожиданий, уменьшении базы фондирования на фоне падения доходов вкладчиков, роста неработающих займов.

Соответственно, дальнейшая динамика показателей банковского сектора будет во многом определяться «самочувствием» экономики, периодом действия регуляторных послаблений и необходимостью формирования дополнительных провизий по потенциальным неработающим займам.

«Однако благодаря активной расчистке балансов от NPL в предыдущие годы банки встретили коронакризис с адекватным запасом ликвидности и капитала, что в среднесрочной перспективе поможет им эффективно абсорбировать потенциальные потери по займам клиентов», - считают в ассоциации.

Ключевые тенденции периода

Вместе с отсрочками платежей по займам продлены временные регуляторные послабления.

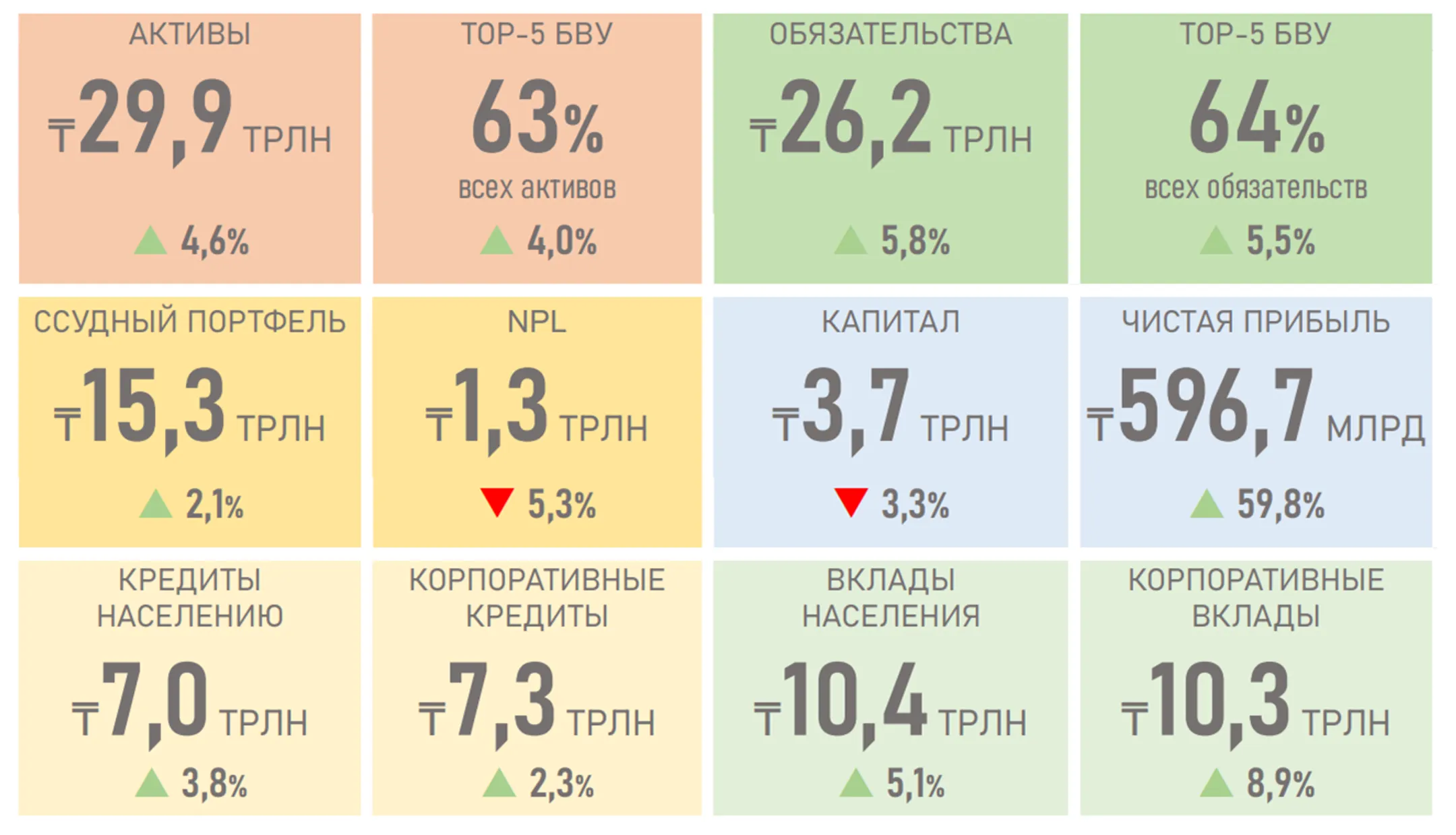

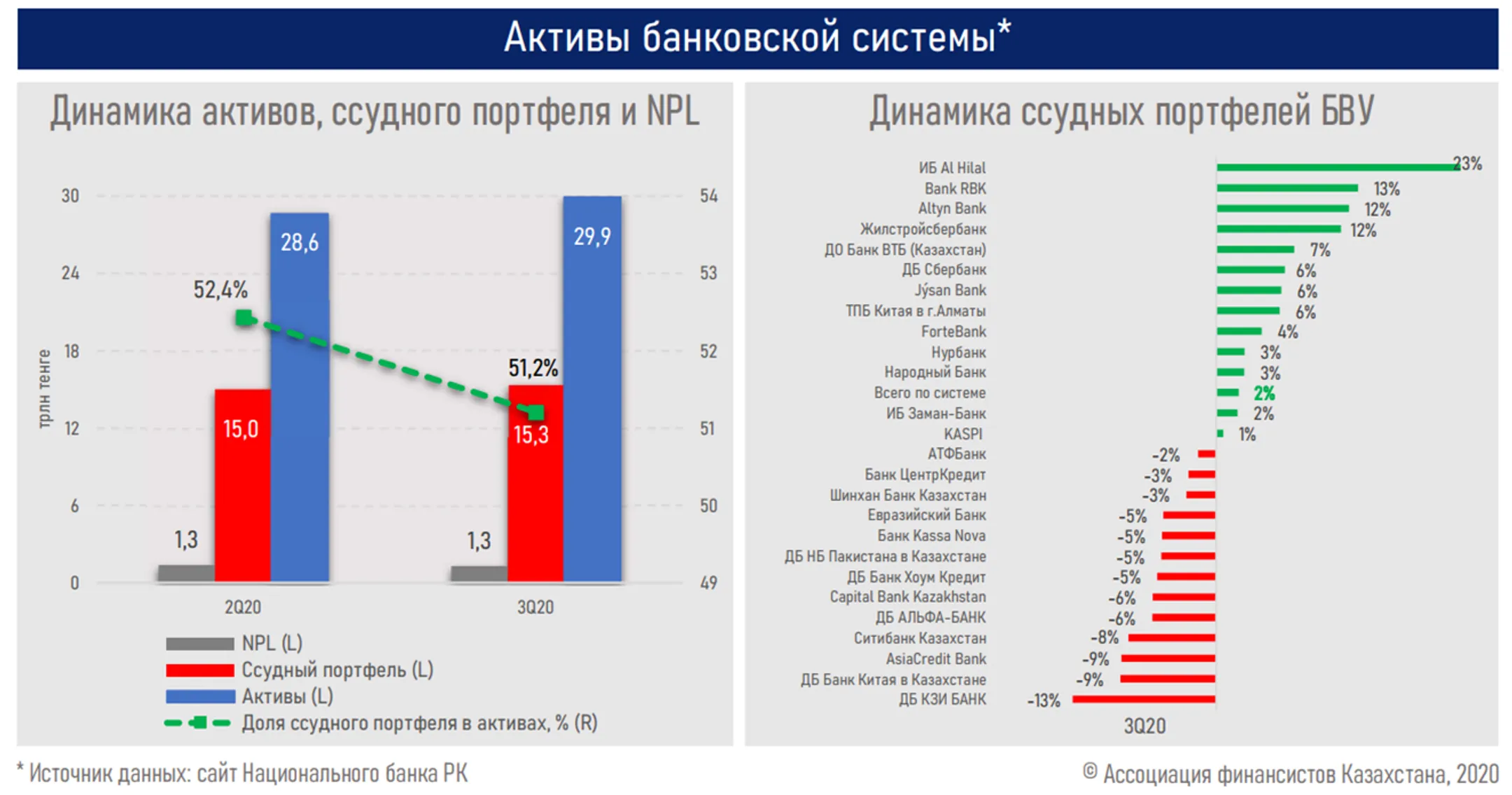

Несмотря на отзыв лицензии, рост ключевых показателей по сектору превзошел топ-5 БВУ по размеру активов.

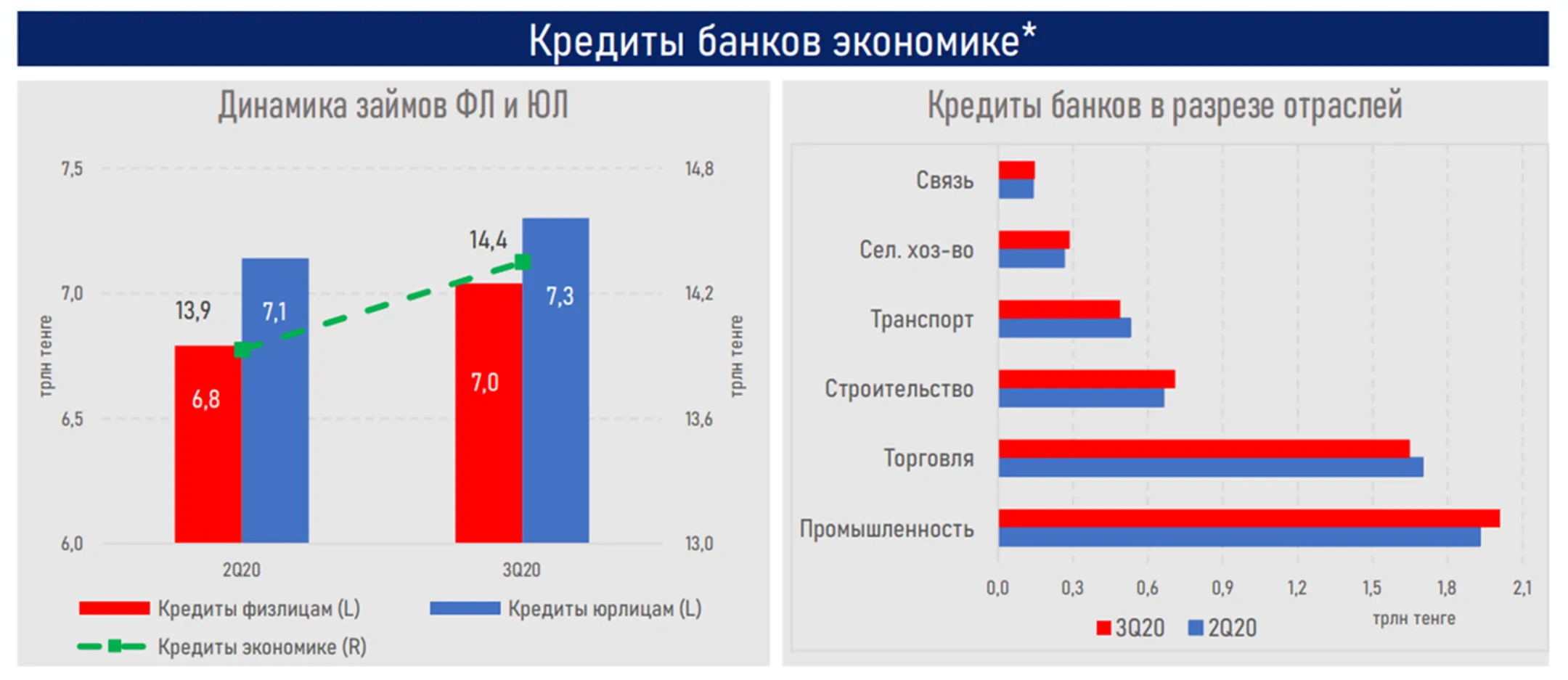

Активизировалась выдача новых кредитов.

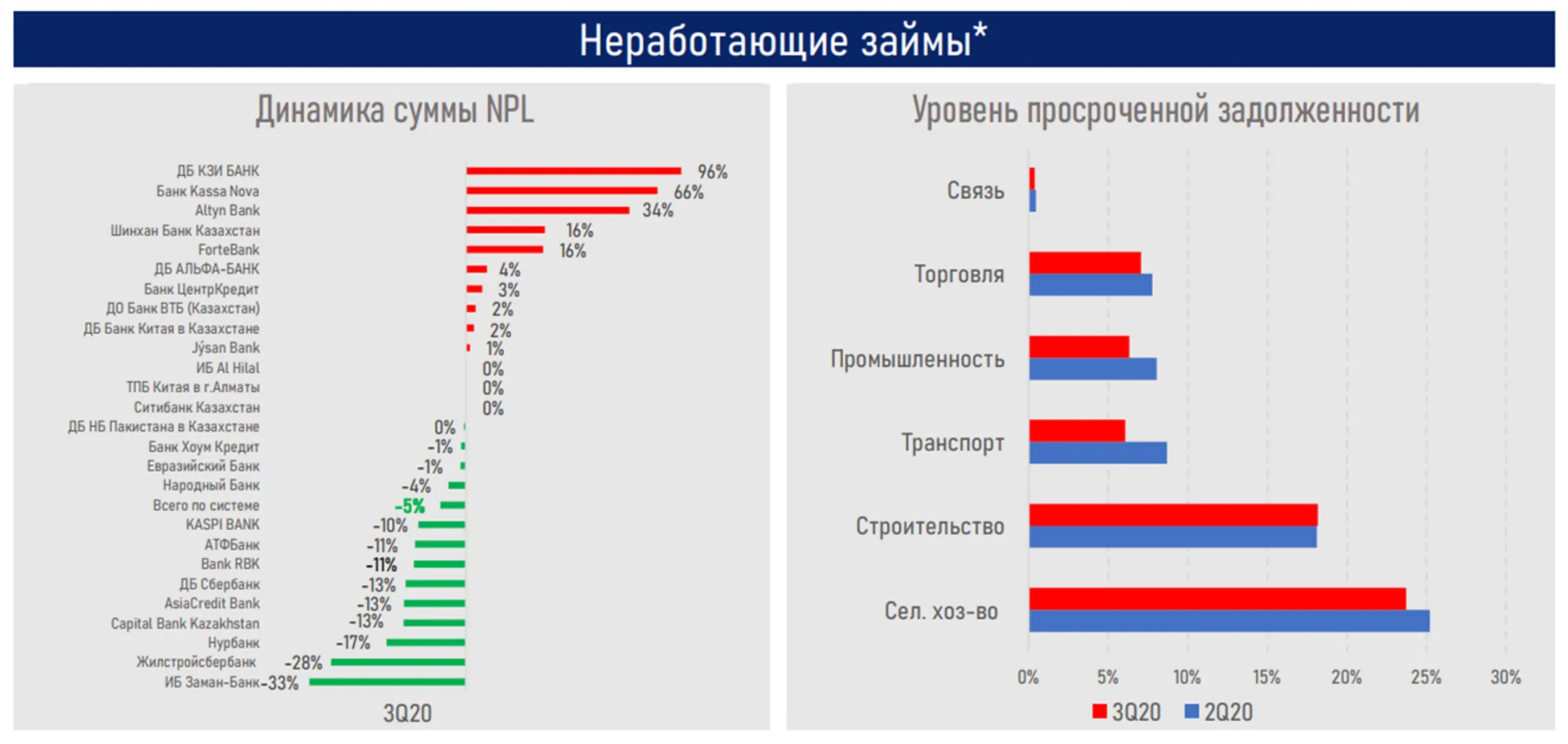

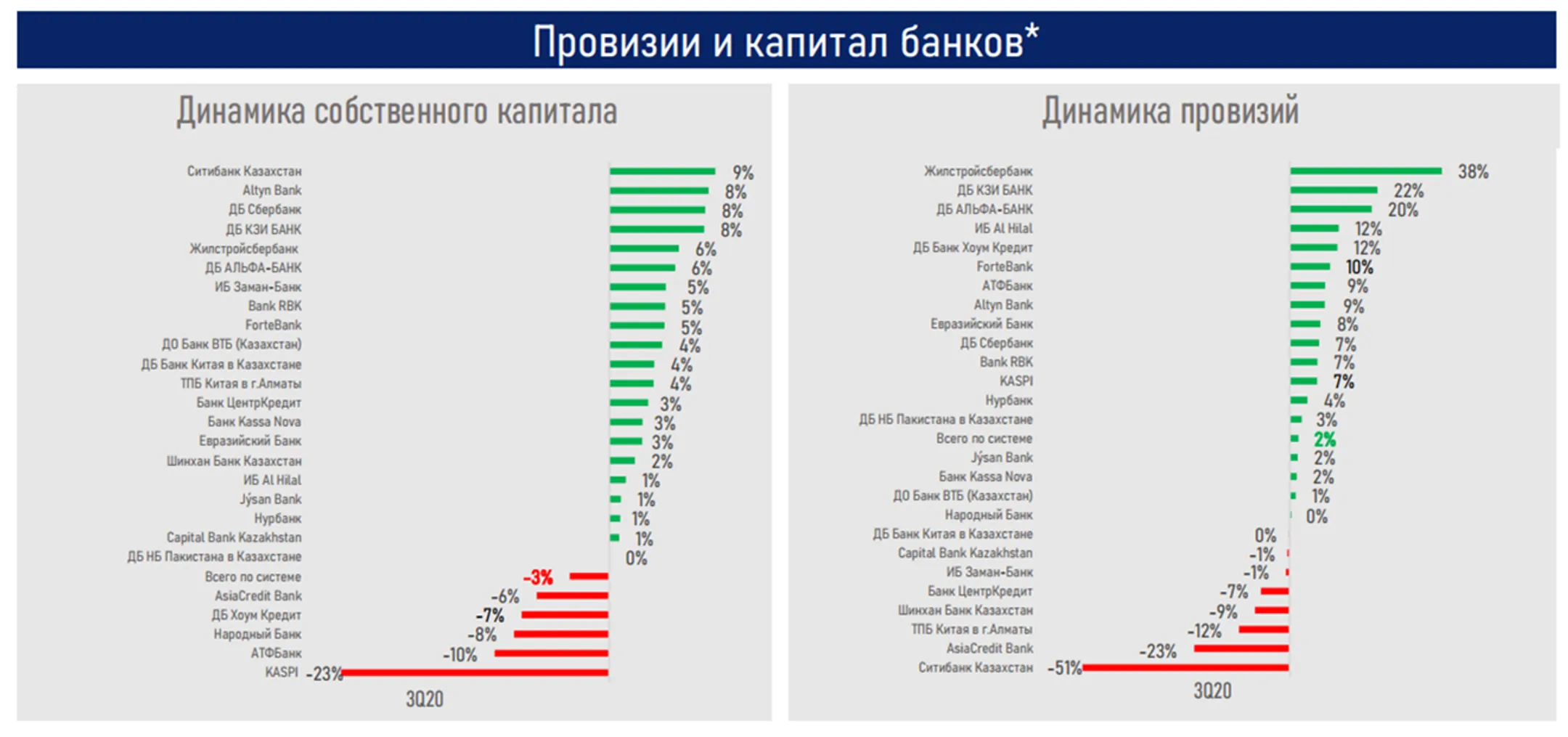

Качество ссудного портфеля выглядит лучше: NPL снизились до 8,4% с 9,0% ранее.

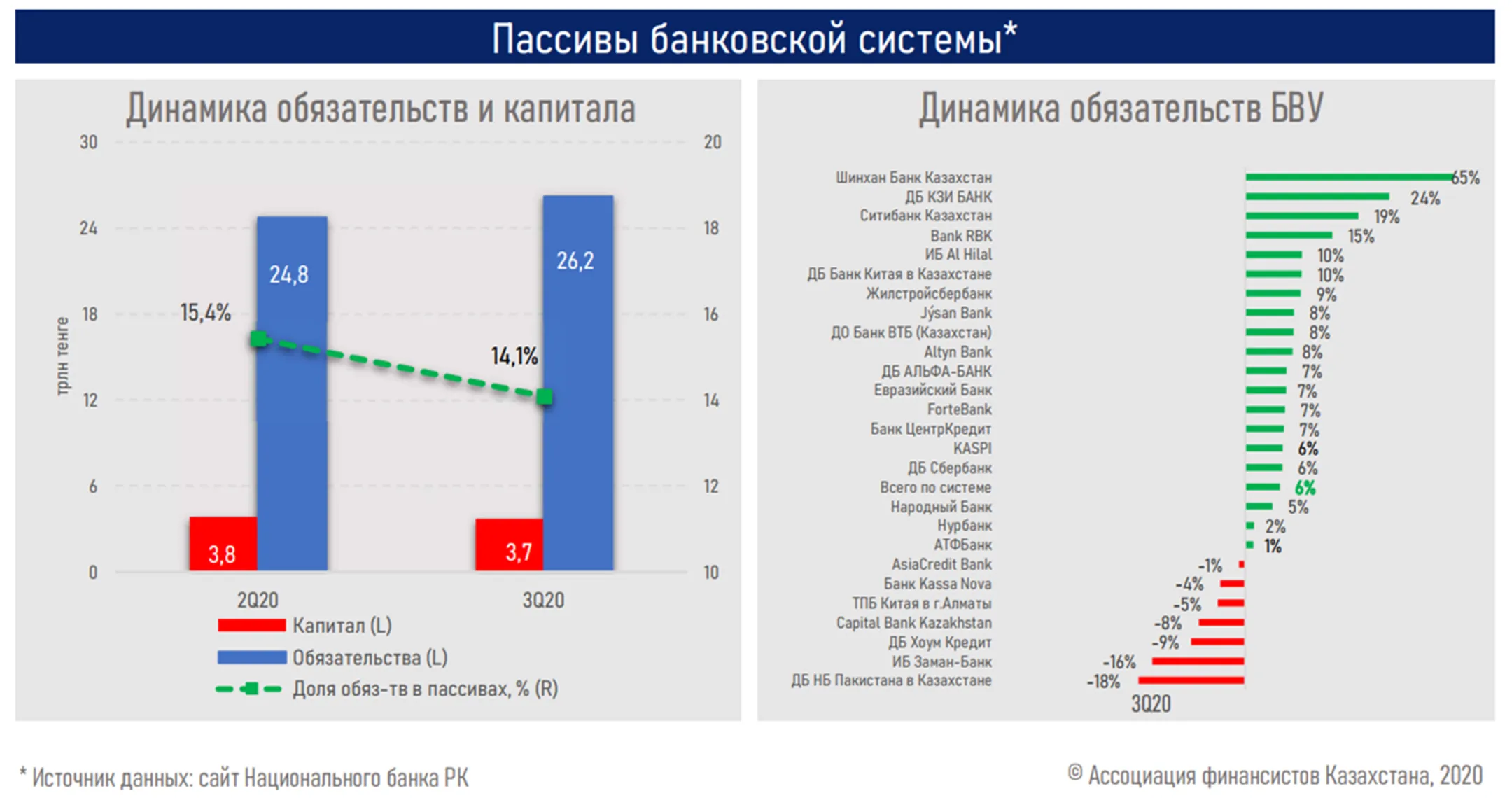

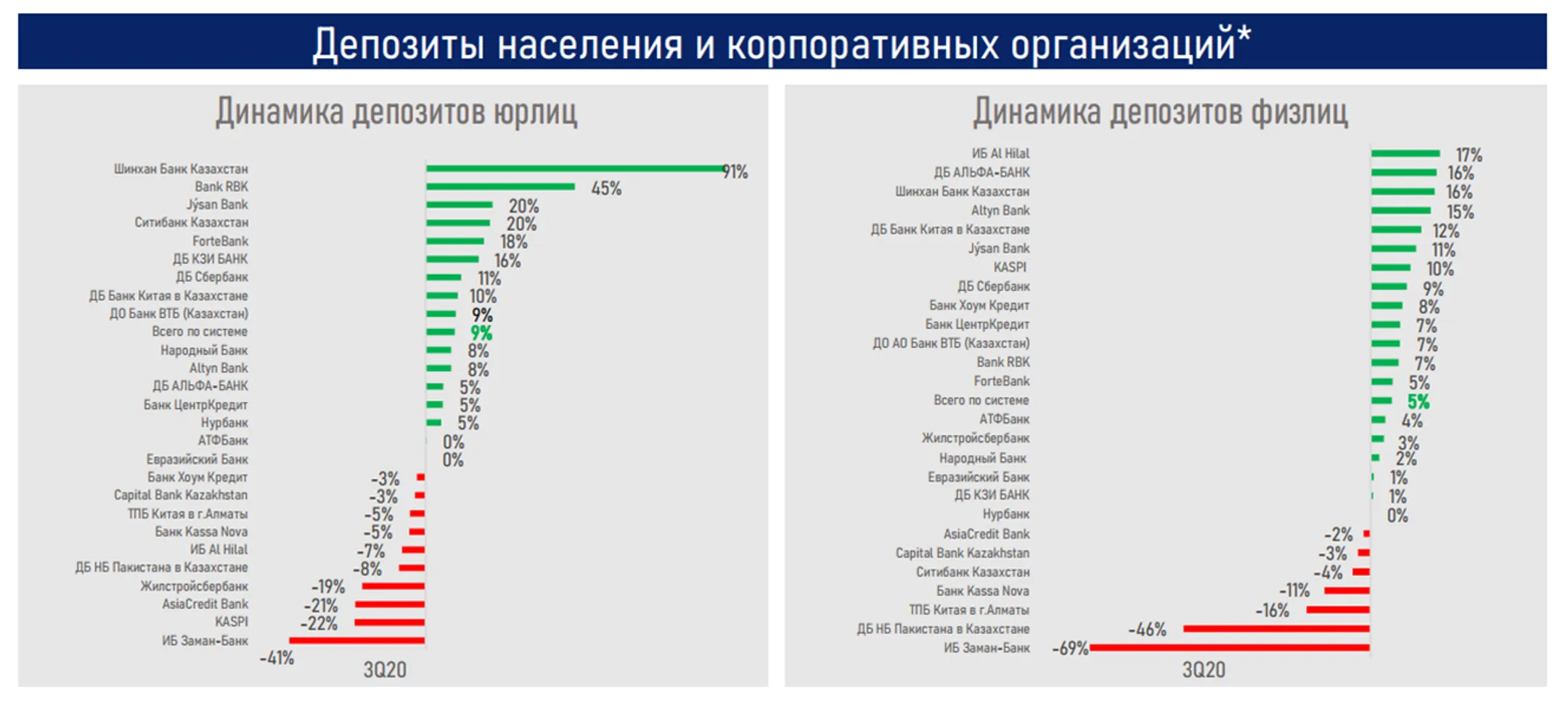

Произошел существенный приток ликвидности в систему (>1,4 трлн тенге), преимущественно в виде вкладов юрлиц (60% от прироста).

Значительно восстановилась рентабельность деятельности коммерческих банков.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.