Как заемщикам защитить свои права

Проблемы, связанные с кредитованием, всегда проще предупредить, чем устранять последствия, подчеркнул Александр Терентьев

По итогам 9 месяцев 2020 года финрегулятор в отношении банков второго уровня, организаций, осуществляющих отдельные виды банковских операций, за нарушение прав потребителей финансовых услуг применил 66 рекомендательных мер надзорного реагирования, 3 письменных предписания и 67 административных взысканий. Общая сумма административных взысканий в отношении банков составила 36,7 млн тенге. Об этом сообщил директор Департамента защиты прав потребителей финансовых услуг Агентства РК по регулированию и развитию финансового рынка Александр Терентьев.

«Результаты проведенного анализа показали, что банками в большинстве случаев допускались нарушения, связанные с осуществлением обслуживания банковских займов, платежей и переводов денег, обслуживания счетов клиентов», – проинформировал Александр Терентьев. Он добавил, что Агентство размещает информацию о принятых мерах надзорного реагирования (кроме рекомендательных мер надзорного реагирования) и санкциях (штрафах) на своем официальном интернет-ресурсе.

Представитель финрегулятора также рассказал, что больше половины обращений потребителей финансовых услуг в Агентство РК по регулированию и развитию финансового рынка приходится на банковский сектор. И обратил внимание граждан на важность ознакомления с договором банковского займа до его подписания.

«Проблемы, связанные с кредитованием, всегда проще предупредить, чем устранять последствия. Подписывая договор банковского займа, заемщик автоматически соглашается с его условиями, в том числе и с действиями банков по взысканию просроченной задолженности. Не изучая условий договора, заемщик не осознает всю серьезность возможных последствий неисполнения обязательств по нему. Поэтому нужно проявлять внимательность при подписании любого договора!» – подчеркнул Александр Терентьев.

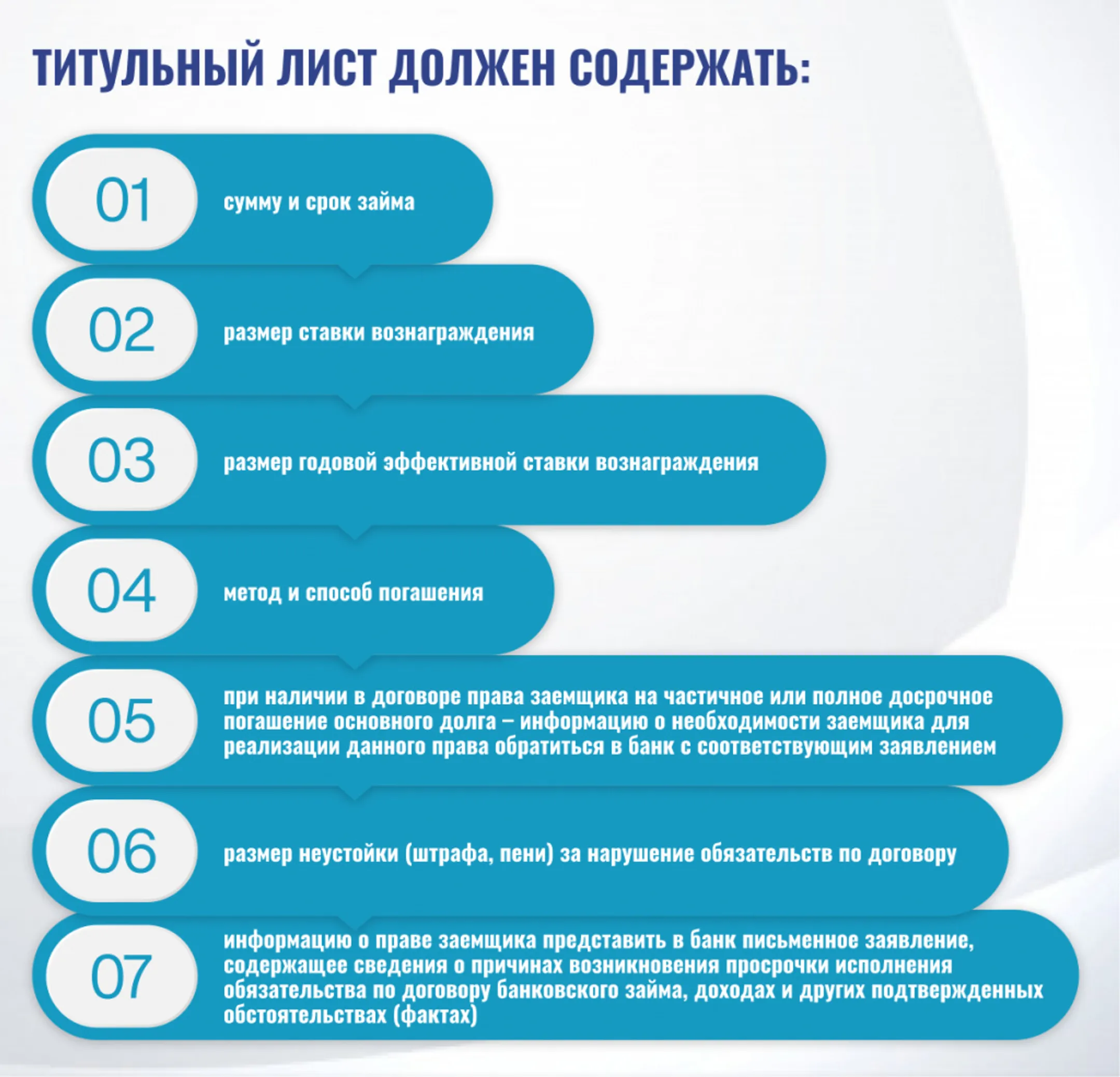

Он сообщил, что с 2020 года претерпел некоторые изменения порядок заключения договора банковского займа. «Вступили в действие дополнительные требования – установлена новая форма памятки, предоставляемой в целях повышения прозрачности условий банковских договоров заемщику до заключения договора банковского займа. Памятка должна содержать полную информацию об условиях займа, позволяя заемщику сравнивать их с аналогичными предложениями других банков, а также об ответственности заемщика. К договору банковского займа также прилагается титульный лист, формат которого един для всех банков. Титульный лист должен содержать основную информацию о займе, которая ранее была изложена на 1–2 страницах договора. Текст договора изложен после титульного листа. Таким образом, полную информацию об основных условиях кредита, который он решил оформить, заемщик должен получить до заключения договора банковского займа», – пояснил представитель финрегулятора.

Условия предоставления займа, указанные в памятке, являются ориентировочными с целью ознакомления и сравнения условий банковского займа с условиями займов других банков. Окончательные условия будут указаны в договоре. Поэтому, подписывая договор, его надо еще раз внимательно изучить.

«Получая банковский заем, вы берете на себя финансовые обязательства. В случае возникновения просрочки по займу банк вправе начать деятельность по взысканию. Зачастую в договоре указывается о праве банка взыскивать в бесспорном порядке средства, имеющиеся или вновь поступающие на ваши банковские счета. Банк может обратиться с иском в суд о взыскании суммы долга, обратить взыскание на залог во внесудебном или судебном порядке, передать задолженность на досудебное взыскание и урегулирование коллекторскому агентству. Также может уступить право (требование) по договору банковского займа третьему лицу или предпринять другие меры в соответствии с действующим законодательством. Информация о просрочках отразится в вашей кредитной истории. И вы можете перейти из разряда добросовестного заемщика в разряд проблемного, а это грозит различного рода последствиями», – резюмировал А. Терентьев.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.